下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

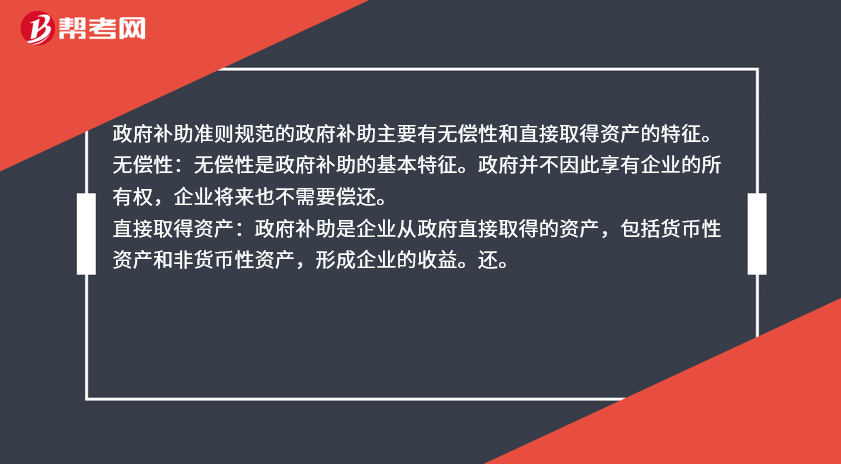

政府补助的特征是什么?

政府补助准则规范的政府补助主要有无偿性和直接取得资产的特征。

无偿性:无偿性是政府补助的基本特征。政府并不因此享有企业的所有权,企业将来也不需要偿还。

直接取得资产:政府补助是企业从政府直接取得的资产,包括货币性资产和非货币性资产,形成企业的收益。还。

52

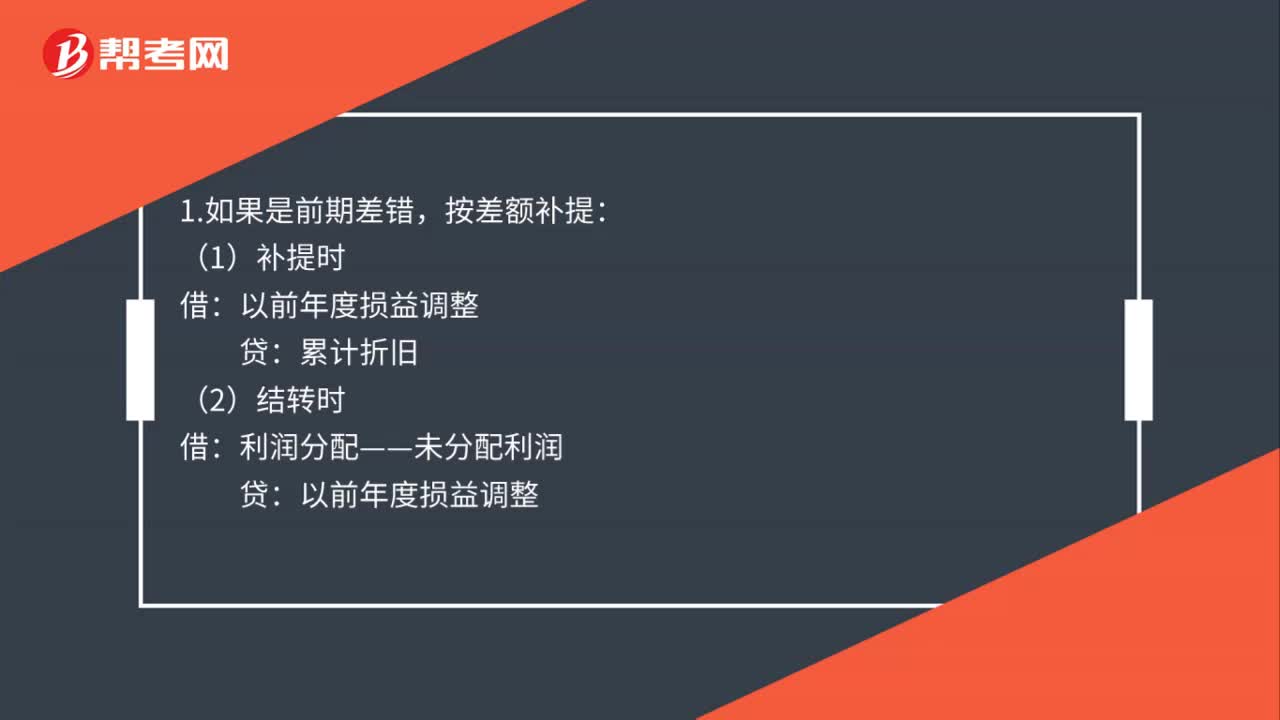

52政府会计补提折旧的分录是什么?:政府会计补提折旧的分录是什么?1.如果是前期差错,按差额补提:(1)补提时:以前年度损益调整:(2)结转时,利润分配——未分配利润:以前年度损益调整:2.如果是改变折旧方法导致的差额由于前期并未做错故不调整前期直接按差额调整当期损益借管理销售、制造费用贷累计折旧

389

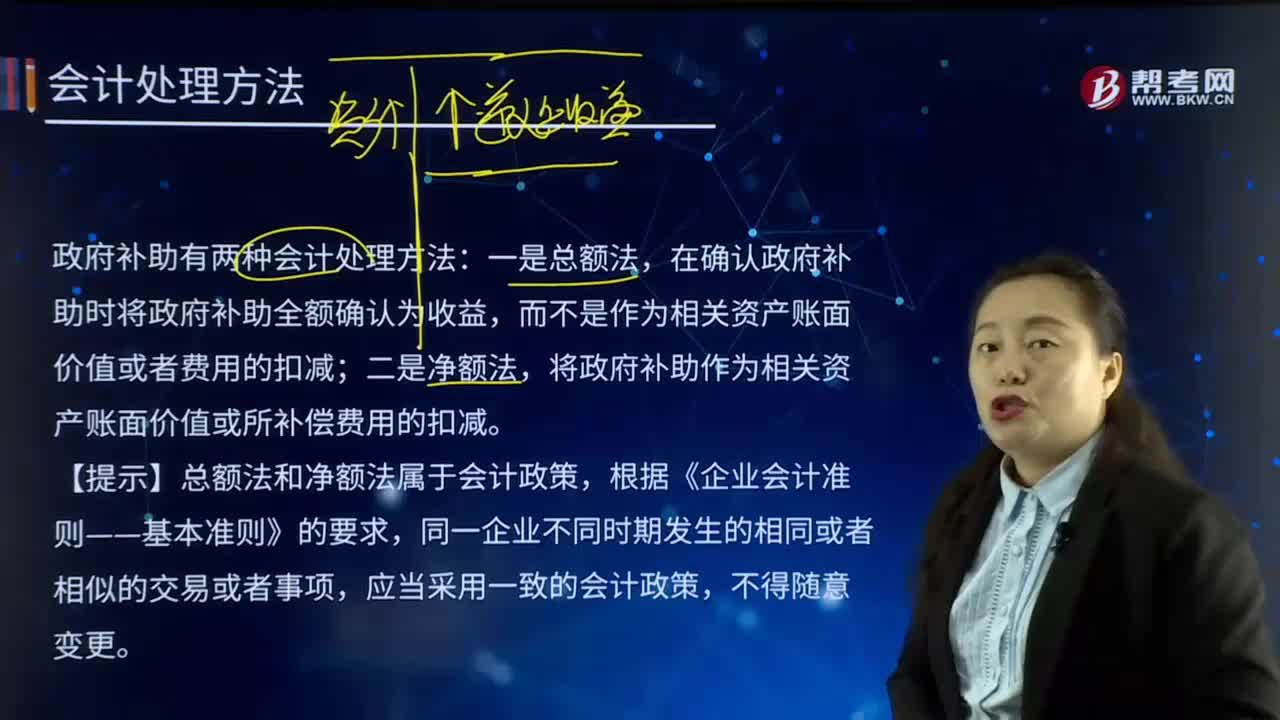

389政府补助有哪几种会计处理方法?:政府补助有哪几种会计处理方法?是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。政府补助有两种会计处理方法:在确认政府补助时将政府补助全额确认为收益,而不是作为相关资产账面价值或者费用的扣减;将政府补助作为相关资产账面价值或所补偿费用的扣减。【提示】总额法和净额法属于会计政策,与企业日常活动相关的政府补助,计入其他收益或冲减相关成本费用。

428

428政府补助的特征的例题有哪些?答案是什么?:是指企业从政府无偿取得货币性资产或非货币性资产,【案例2】甲企业收到政府拨款2000万元。【案例3】甲企业收到政府拨款2000万元,需以中标协议供货价格减去财政补贴资金后的价格将高效照明产品销售给终端用户”财政补贴资金是曱企业产品对价的组成部分,甲企业收到的补贴资金5 000万元应当按照收入准则的规定进行会计处理,乙企业摘牌并按挂牌出让价格缴纳土地款及相关税费4 800万元。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料