下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

政府补助的特征的例题有哪些?答案是什么?

政府补助,是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。我国主要政府补助:财政贴息、研究开发补贴、政策性补贴。

下面我们以注册会计师资格考试的七道题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

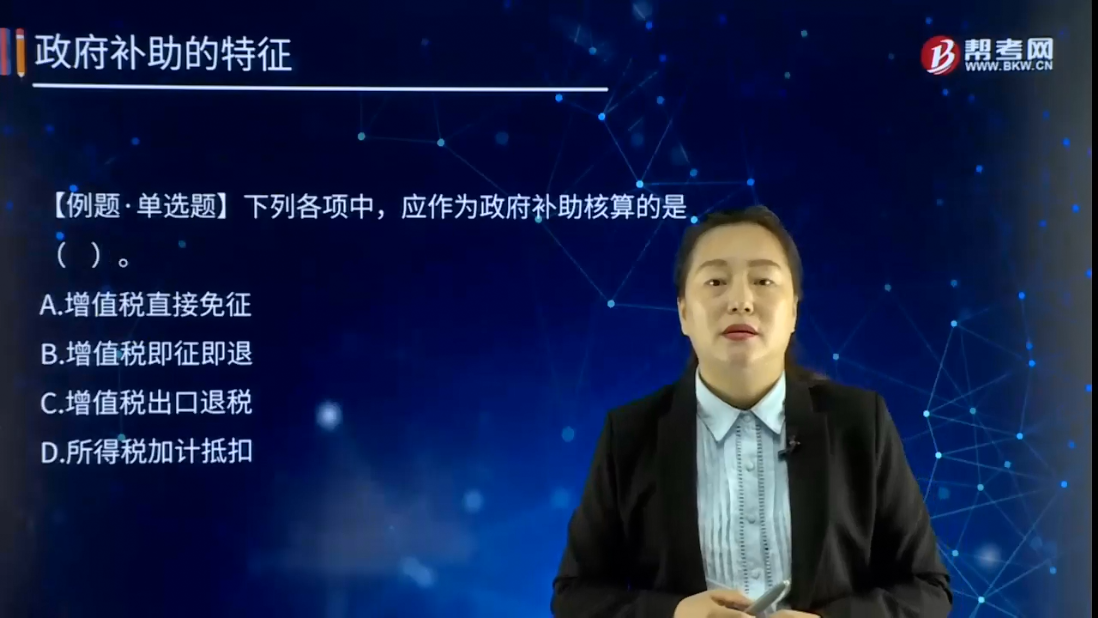

【例题·单选题】下列各项中,应作为政府补助核算的是( )。

A.增值税直接免征

B.增值税即征即退

C.增值税出口退税

D.所得税加计抵扣

【答案】B

【解析】增值税即征即退属于政府补助,其他选项均属于不涉及资产直接转移的经济支持,不属于政府补助准则规范的政府补助。

【案例1】甲企业收到政府拨款2000万元,用于重点项目开发,规定项目开发成功,需将2000万元归还政府

【答案】

1.不属于政府补助

2.借:银行存款 2000

贷:专项应付款 2000

【案例2】甲企业收到政府拨款2000万元,用于购买该企业产品,增值税为17%。

【答案】

1.不属于政府补助

2.借:银行存款 2000

贷:主营业务收入 1709.4

应交税费-应交增值税(进项税额) 290.6

【案例3】甲企业收到政府拨款2000万元,占实收资本5%,金额为1000元。

【答案】

1.不属于政府补助

2.借:银行存款 2000

贷:实收资本1000

资本公积-资本溢价 1000

【例17-1】甲企业是一家生产和销售高效照明产品的企业。国家为了支持高效照明产品的推广使用,通过统一招标的形式确定中标企业、高效照明产品及其中标协议供货价格。甲企业作为中标企业,需以中标协议供货价格减去财政补贴资金后的价格将高效照明产品销售给终端用户,并按照高效照明产品实际安装数量、中标供货协议价格、补贴标准,申请财政补贴资金。2x15年度,甲企业因销售高效照明产品获得财政资金5 000万元。

【答案】

1.不属于政府补助

属于甲企业的销售行为。对甲企业而言,销售高效照明产品是其日常经营活动,甲企业仍按照中标协议供货价格销售了产品,其销售收入由两部分构成:一是终端用户支付的购买价款,二是财政补贴资金,财政补贴资金是曱企业产品对价的组成部分。可见,甲企业收到的补贴资金5 000万元应当按照收入准则的规定进行会计处理。

2.借:银行存款或应收账款 5000

贷:主营业务收入 4273.5

应交税费-应交增值税(销项税额) 726.5

【例17-2】2x15年2月,乙企业与所在城市的开发区人民政府签订了项目合作投资协议,实施“退城进园”技改搬迁。根据协议,乙企业在开发区内投资约4亿元建设电子信息设备生产基地。生产基地占地面积400亩,该宗项目用地按开发区工业用地基准地价挂牌出让,乙企业摘牌并按挂牌出让价格缴纳土地款及相关税费4 800万元。乙企业自开工之日起须在18月内完成搬迁工作,从原址搬迁至开发区,同时将乙企业位于城区繁华地段的原址用地(200亩,按照所在地段工业用地基准地价评估为1亿元)移交给开发区政府收储,开发区政府将向乙企业支付补偿资金1亿元。

【答案】

1.不属于政府补助

开发区政府对乙企业的搬迁补偿是基于乙企业原址用地的公允价值确定的,实质是政府按照相应资产的市场价格向企业购买资产,企业从政府取得的经济资源是企业让渡其资产的对价,双方的交易是互惠性交易,不符合政府补助无偿性的特点,所以乙企业收到的1亿元搬迁补偿资金不作为政府补助处理,而应作为处置非流动资产的收入。

2.借:银行存款或应收账款

累计摊销

贷:无形资产

固定资产清理

资产处置损益(倒挤)

借:固定资产清理

累计折旧

贷:固定资产

【例17-3】丙企业是一家生产和销售重型机械的企业。为推动科技创新,丙企业所在地政府于2x15年8月向丙企业拨付了3 000万元资金,要求丙企业将这笔资金用于技术改造项目研究,研究成果归丙企业享有。

1.属于政府补助

丙企业的日常经营活动是生产和销售重型机械,其从政府取得了3 000万元资金用于研发支出,且研究成果归丙企业享有。

财政拨款具有无偿性,丙企业收到的3 000万元资金应当按照政府补助准则的规定进行会计处理。

113

113对前任注册会计师的答复有哪些要求?:1.被审计单位允许前任注册会计师对后任注册会计师的询问作出充分答复的情况下,决定不向后任注册会计师作出充分答复,前任注册会计师应当向后任注册会计师表明其答复是有限的,后任注册会计师应当考虑对接受委托的影响。后任注册会计师应当判断是否存在由被审计单位或潜在法律诉讼引起的答复限制,后任注册会计师需要设法以其他方式与前任注册会计师再次进行沟通。

15

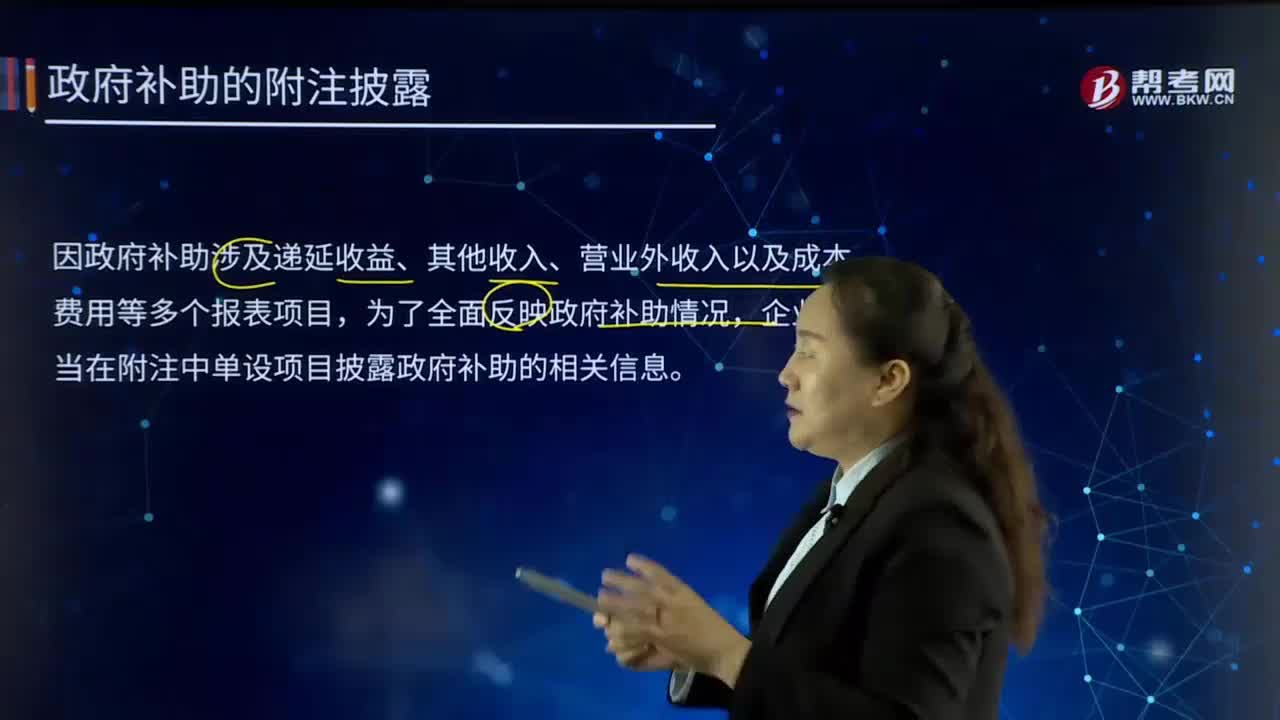

15政府补助的附注披露应该有哪些?:政府补助的附注披露应该有哪些?因政府补助涉及递延收益、其他收入、营业外收入以及成本费用等多个报表项目,企业应当在附注中单设项目披露政府补助的相关信息。政府补助的附注披露:企业应当在附注中披露与政府补助有关的下列信息;政府补助的种类、金额和列报项目;计入当期损益的政府补助金额;本期退回的政府补助的金额及原因。政府补助是指企业从政府无偿取得货币性资产或非货币性资产。

389

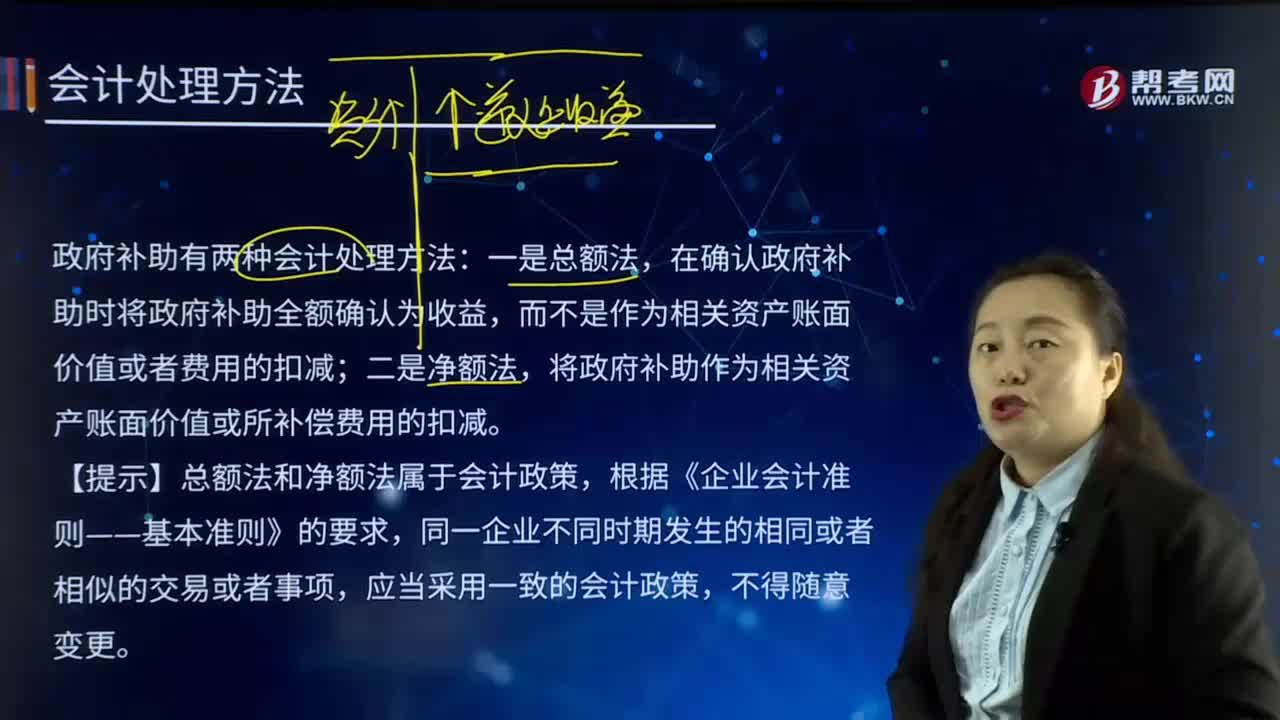

389政府补助有哪几种会计处理方法?:政府补助有哪几种会计处理方法?是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。政府补助有两种会计处理方法:在确认政府补助时将政府补助全额确认为收益,而不是作为相关资产账面价值或者费用的扣减;将政府补助作为相关资产账面价值或所补偿费用的扣减。【提示】总额法和净额法属于会计政策,与企业日常活动相关的政府补助,计入其他收益或冲减相关成本费用。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料