下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

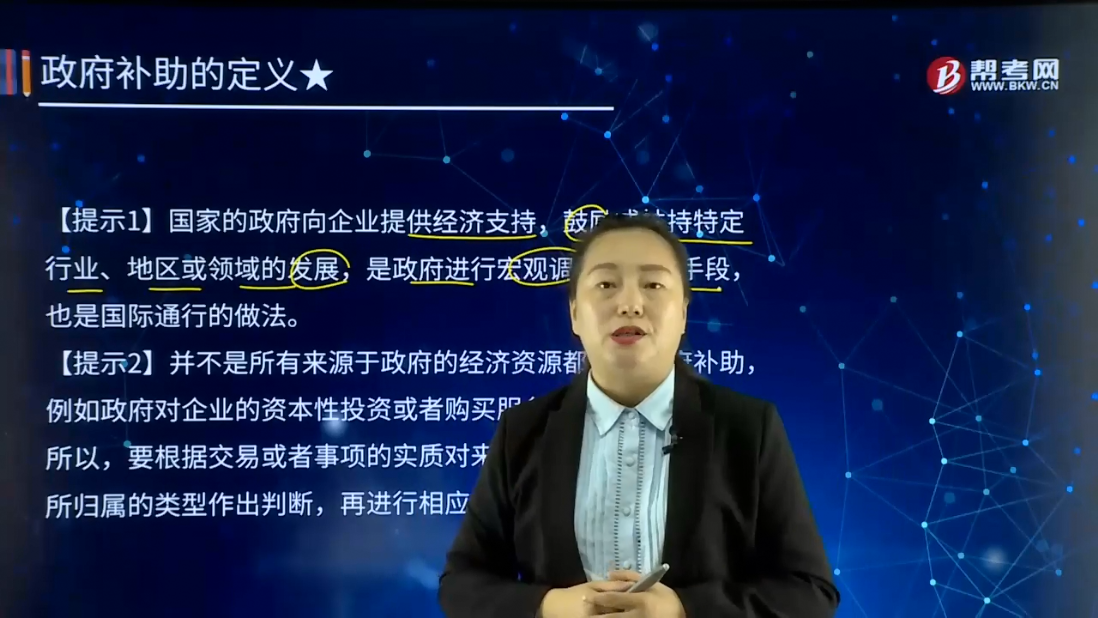

政府补助的定义是什么?

政府补助,是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。我国主要政府补助:财政贴息、研究开发补贴、政策性补贴。

【提示1】国家的政府向企业提供经济支持,鼓励或扶持特定行业、地区或领域的发展,是政府进行宏观调控的重要手段,也是国际通行的做法。

【提示2】并不是所有来源于政府的经济资源都属于政府补助,例如政府对企业的资本性投资或者购买服务所支付的对价,所以,要根据交易或者事项的实质对来源于政府的经济资源所归属的类型作出判断,再进行相应的会计处理。

指企业从政府无偿取得货币性资产或非货币性资产。其主要形式包括政府对企业的无偿拨款、税收返还、财政贴息,以及无偿给予非货币性资产等。

204

204注册会计师中专家的定义是什么?:注册会计师中专家的定义是什么?以协助注册会计师获取充分、适当的审计证据。【提示2】注册会计师对发表审计意见独立承担责任,【例题·单选题】有关注册会计师在审计报告中提及专家的工作,A.如果注册会计师能够对专家的工作获取充分、适当的审计证据,B.如果注册会计师确定专家的工作不足以实现审计目的,可在无保留意见的审计报告中提及专家的工作,C.注册会计师不应在无保留意见的审计报告中提及专家的工作。

52

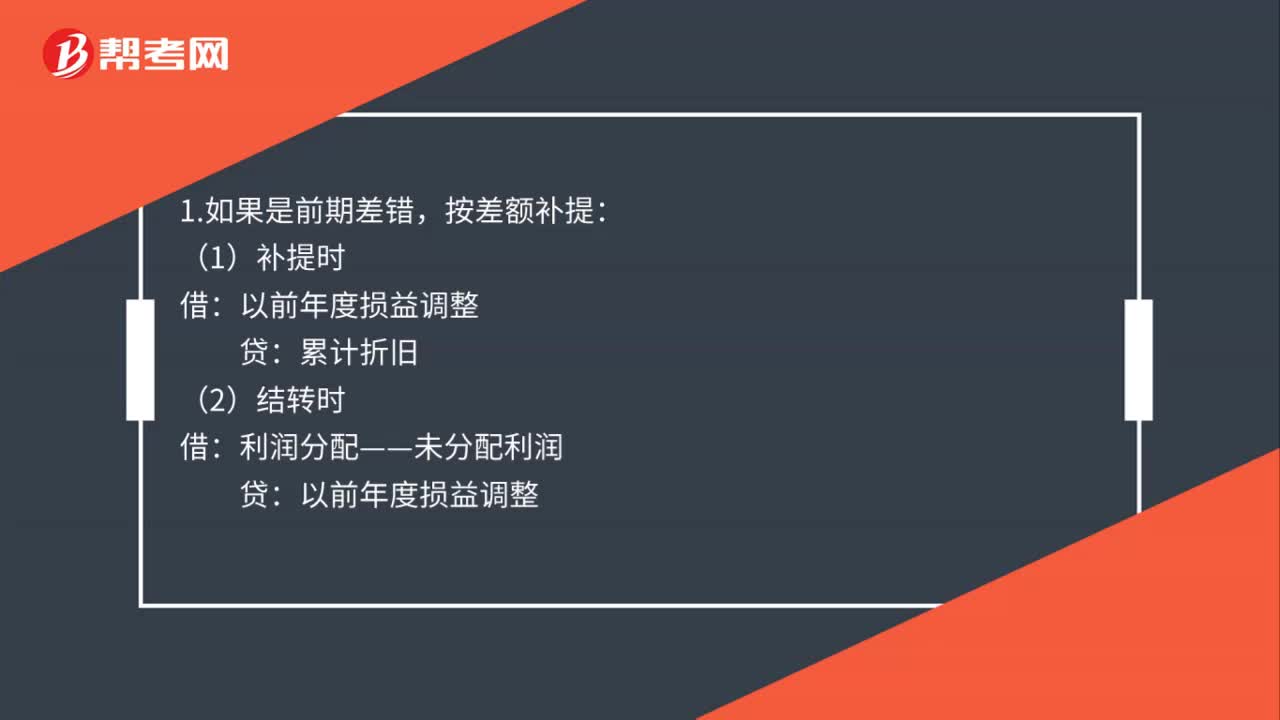

52政府会计补提折旧的分录是什么?:政府会计补提折旧的分录是什么?1.如果是前期差错,按差额补提:(1)补提时:以前年度损益调整:(2)结转时,利润分配——未分配利润:以前年度损益调整:2.如果是改变折旧方法导致的差额由于前期并未做错故不调整前期直接按差额调整当期损益借管理销售、制造费用贷累计折旧

389

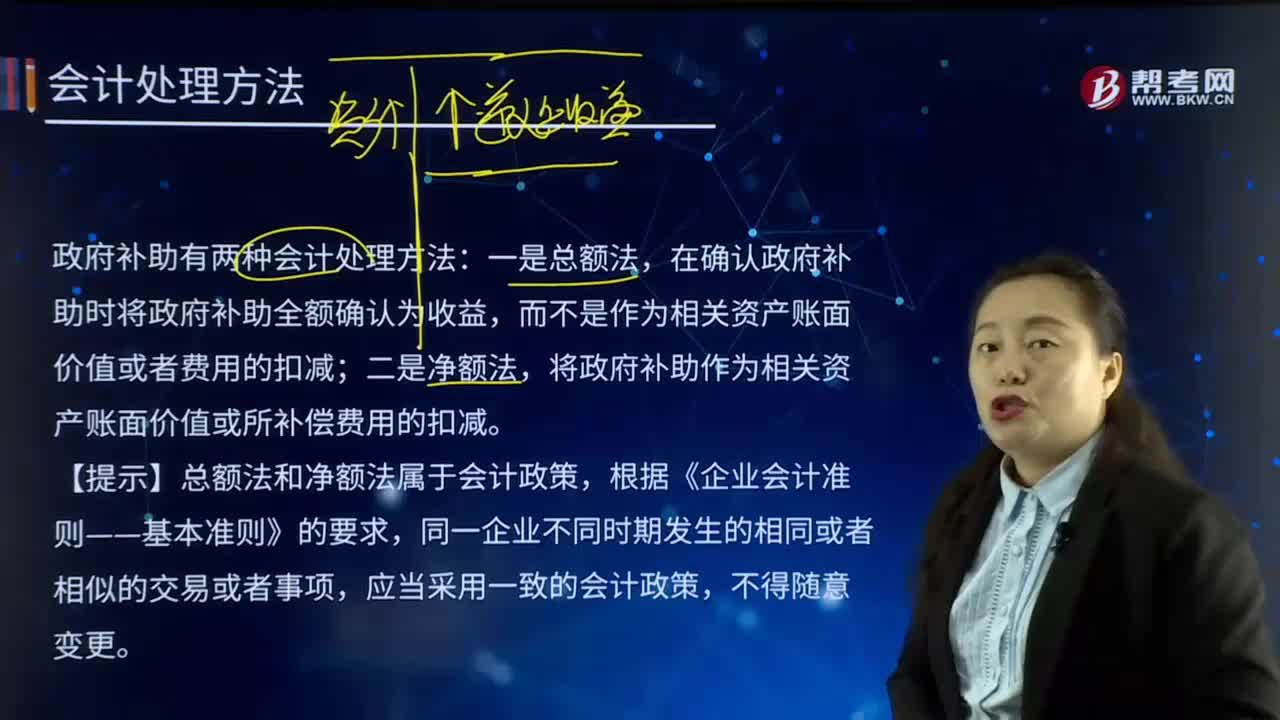

389政府补助有哪几种会计处理方法?:政府补助有哪几种会计处理方法?是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。政府补助有两种会计处理方法:在确认政府补助时将政府补助全额确认为收益,而不是作为相关资产账面价值或者费用的扣减;将政府补助作为相关资产账面价值或所补偿费用的扣减。【提示】总额法和净额法属于会计政策,与企业日常活动相关的政府补助,计入其他收益或冲减相关成本费用。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料