下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

政府补助的特征有哪些?

政府补助,是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。我国主要政府补助:财政贴息、研究开发补贴、政策性补贴。

(1)政府补助是来源于政府的经济资源。

(2)政府补助是无偿的。

(3)直接取得资产。

【提示】

1.不属于政府补助。

(1)直接免征、增加计税抵扣额、抵免部分税额等不涉及资产直接转移的经济资源,不适用政府补助准则;所得税减免,适用《所得税准则》。

(2)增值税出口退税不属于政府补助。根据税法规定,在对出口货物取得的收入免征增值税的同时,退付出口货物前道环节发生的进项税额,增值税出口退税实际上是政府退回企业事先垫付的进项税,所以不属于政府补助。

(3)企业从政府取得的经济资源,如果与企业销售商品或提供服务活动密切相关,且是企业商品或服务的对价或者是对价的组成部分,适用《企业会计准则14号——收入》等相关会计准则。比如:新能源汽车价格补贴、家电下乡补贴等。

(4)政府如以企业所有者身份向企业投入资本,享有相应的所有者权益,政府与企业之间是投资者与被投资者的关系,属于互惠交易。

(5)企业从政府取得的经济资源,如果与企业销售商品或提供劳务等活动密切相关,且来源于政府的经济资源是企业商品或服务的对价或者是对价的组成部分,应当按照《企业会计准则第14号——收入》的规定进行会计处理,不适用政府补助准则。

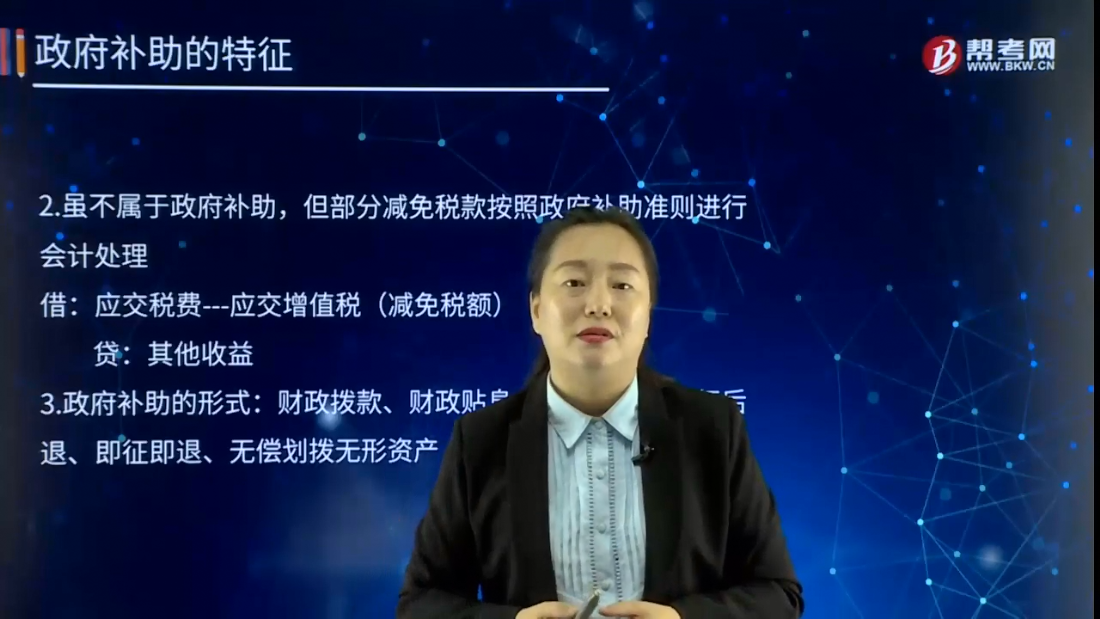

2.虽不属于政府补助,但部分减免税款按照政府补助准则进行会计处理。

借:应交税费---应交增值税(减免税额)

贷:其他收益

3.政府补助的形式:财政拨款、财政贴息、税收返还、先征后退、即征即退、无偿划拨无形资产(例如:土地使用权)等。

4.政府补助同时满足下列条件的,才能确认:

(1)企业能够满足政府补助所附条件。

【提示】政府补助通常附有条件,明确补助的对象和补助的范围、方向以及要求专款专用。

(2)企业能够收到政府补助。

【提示】有确凿证据表明,企业符合财政扶持政策规定的条件且预计能够收到政府补助规定条件时,企业可以按照应收金额计量计入“其他应收款”。

5.政府补助为货币性资产的,应当按照收到或应收的金额计量。政府补助为非货币性资产的,应当按照公允价值计量,公允价值不能可靠取得的,按照名义金额(1元)计量,直接计入当期损益。

【提示】政府补助会计和税法存在差异,会计按照公允价计量,税法按照接收价值计量并确认收入,需要纳税调整。

15

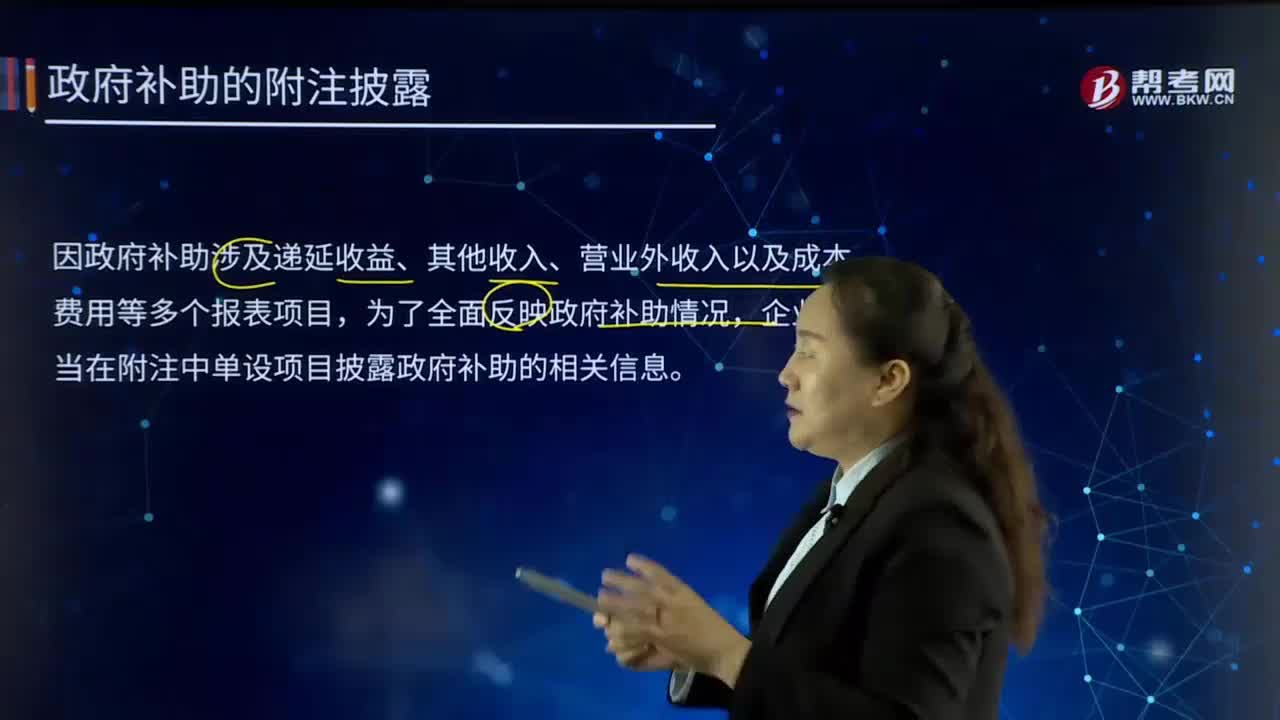

15政府补助的附注披露应该有哪些?:政府补助的附注披露应该有哪些?因政府补助涉及递延收益、其他收入、营业外收入以及成本费用等多个报表项目,企业应当在附注中单设项目披露政府补助的相关信息。政府补助的附注披露:企业应当在附注中披露与政府补助有关的下列信息;政府补助的种类、金额和列报项目;计入当期损益的政府补助金额;本期退回的政府补助的金额及原因。政府补助是指企业从政府无偿取得货币性资产或非货币性资产。

389

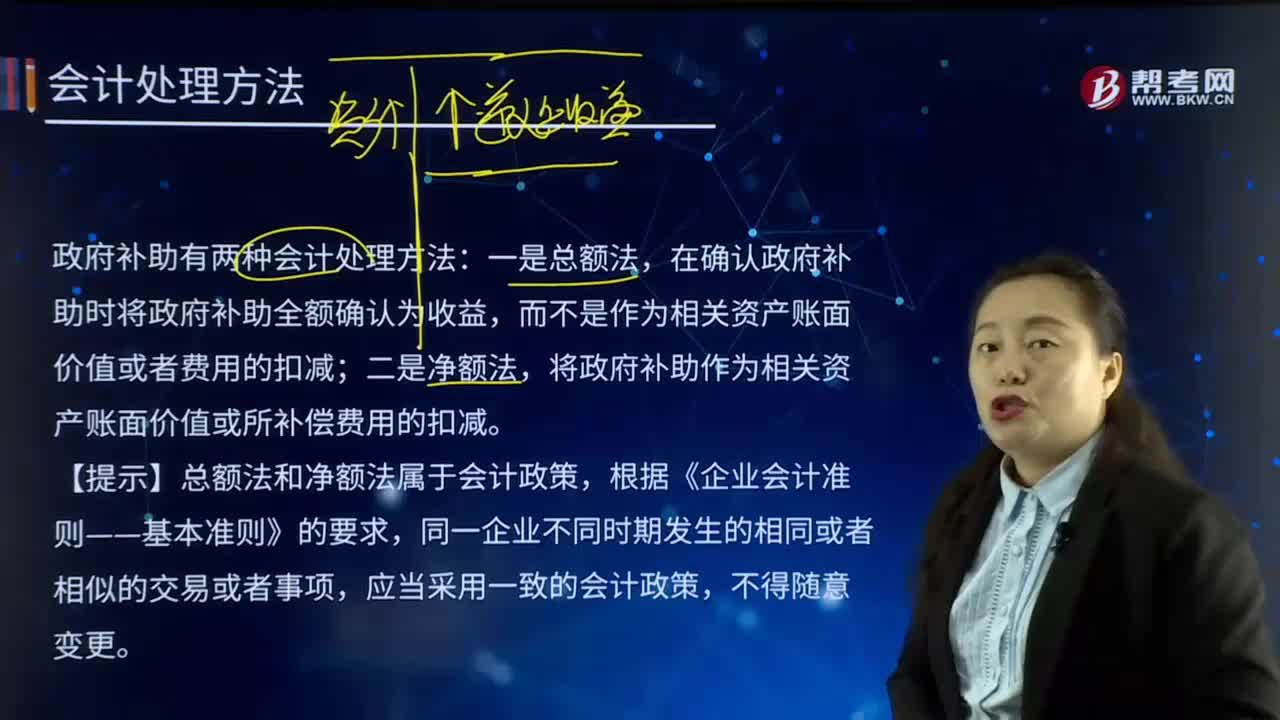

389政府补助有哪几种会计处理方法?:政府补助有哪几种会计处理方法?是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。政府补助有两种会计处理方法:在确认政府补助时将政府补助全额确认为收益,而不是作为相关资产账面价值或者费用的扣减;将政府补助作为相关资产账面价值或所补偿费用的扣减。【提示】总额法和净额法属于会计政策,与企业日常活动相关的政府补助,计入其他收益或冲减相关成本费用。

428

428政府补助的特征的例题有哪些?答案是什么?:是指企业从政府无偿取得货币性资产或非货币性资产,【案例2】甲企业收到政府拨款2000万元。【案例3】甲企业收到政府拨款2000万元,需以中标协议供货价格减去财政补贴资金后的价格将高效照明产品销售给终端用户”财政补贴资金是曱企业产品对价的组成部分,甲企业收到的补贴资金5 000万元应当按照收入准则的规定进行会计处理,乙企业摘牌并按挂牌出让价格缴纳土地款及相关税费4 800万元。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料