下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

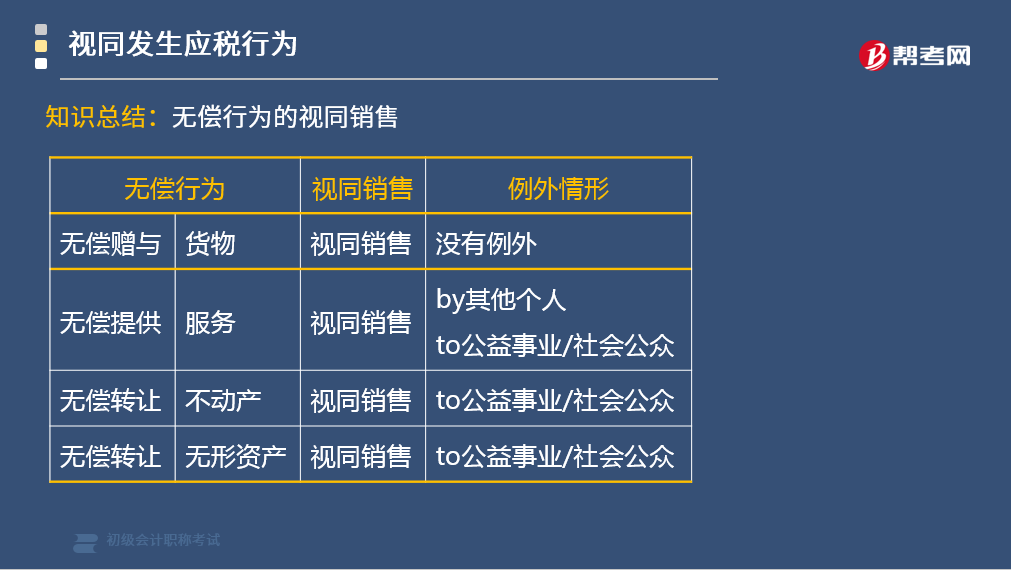

营改增项目中视同销售的情形有哪些?

下列情形视同销售服务:

(1)单位或个体工商户向单位或者个人无偿提供服务。

(2)单位或个人向单位个人无偿转让不动产。

(3)单位或个人向单位个人无偿转让无形资产。

【注意】用于公益事业或以社会公众为对象的除外。

(4)财政部和国家税务总局规定的其他情形。

知识总结:无偿行为的视同销售

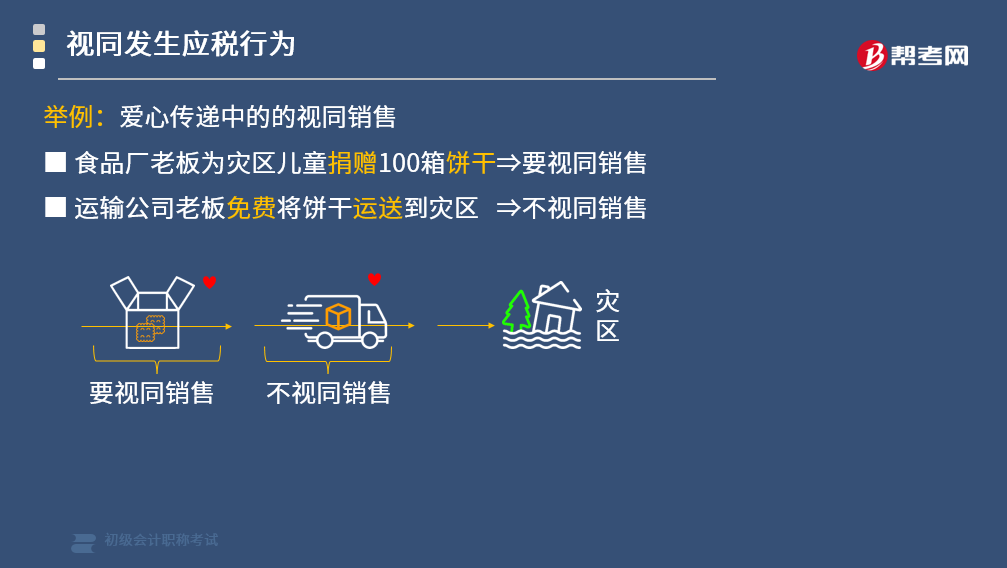

举例:爱心传递中的的视同销售

食品厂老板为灾区儿童捐赠100箱饼干⇒要视同销售

运输公司老板免费将饼干运送到灾区 ⇒不视同销售

下面是我们对初级会计考试的知识点举出的例题,大家可以通过例题对所学知识进行深入学习和拓展训练,希望对大家有所帮助。

【例题•多选题】甲企业为增值税一般纳税人,主要从事房地产开发与销售业务。甲企业下列业务中,应缴纳增值税的是( )。

A.将500平方米底商 用于抵偿工程款

B.将200平方米底商 无偿赠送给关联企业

C.将600平方米底商 用于出租

D.将100平方米底商 转为办公自用

【答案】ABC

【解析】A属于销售,B视同销售,C属于租赁服务。D,企业将自行开发房产转为自用不符合增值税关于视同销售的规定,不属于视同销售的范围。

68

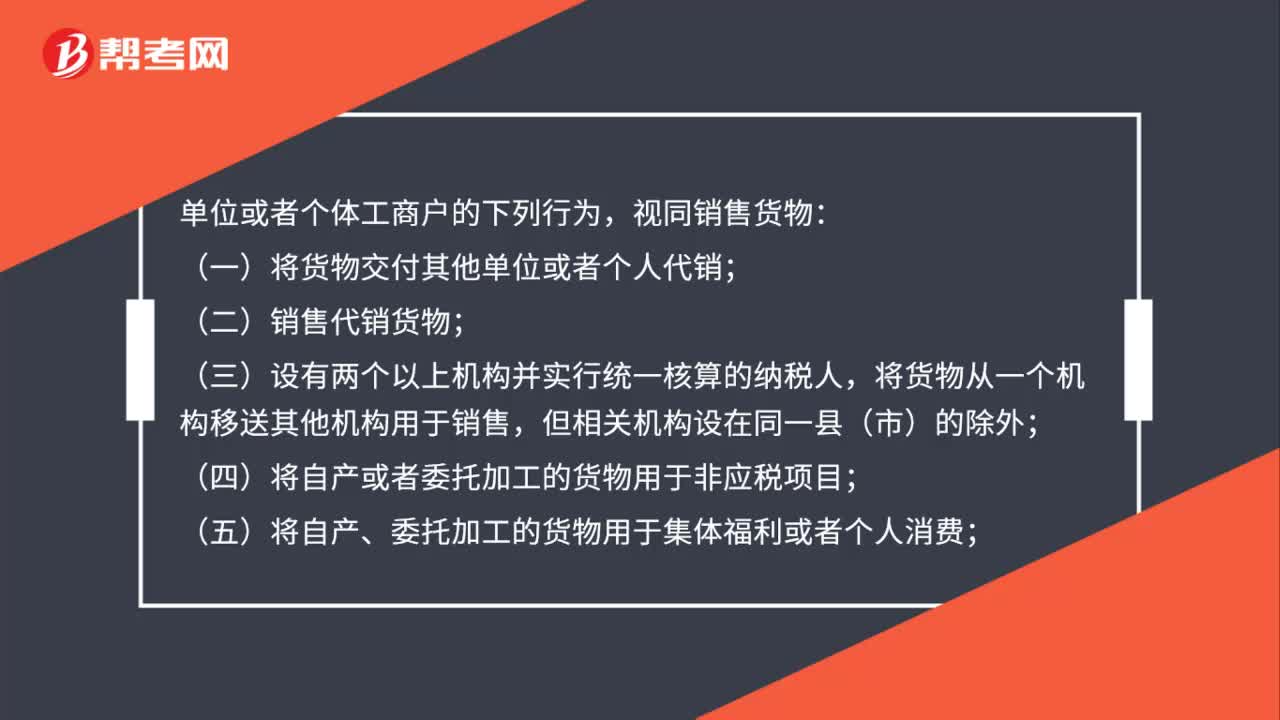

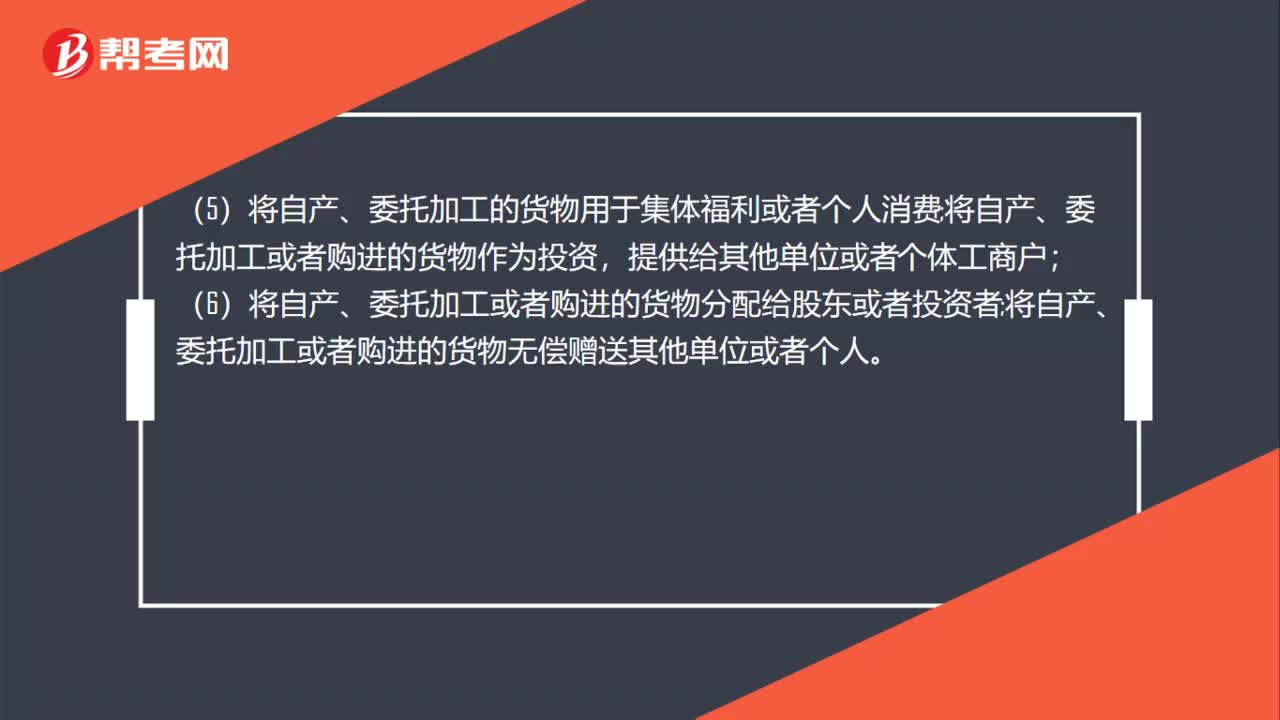

68视同销售的情况有哪些?:视同销售的情况有哪些?视同销售货物:(一)将货物交付其他单位或者个人代销;(二)销售代销货物;将货物从一个机构移送其他机构用于销售,(四)将自产或者委托加工的货物用于非应税项目;(五)将自产、委托加工的货物用于集体福利或者个人消费;(六)将自产、委托加工或者购进的货物作为投资,(七)将自产、委托加工或者购进的货物分配给股东或者投资者;

61

61增值税视同销售行为有哪些?:增值税视同销售行为有哪些?(1)将货物交付其他单位或者个人代销;(2)销售代销货物;将货物从一个机构移送其他机构用于销售,(4)将自产或者委托加工的货物用于非增值税应税项目;(5)将自产、委托加工的货物用于集体福利或者个人消费;将自产、委托加工或者购进的货物作为投资,(6)将自产、委托加工或者购进的货物分配给股东或者投资者;将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

104

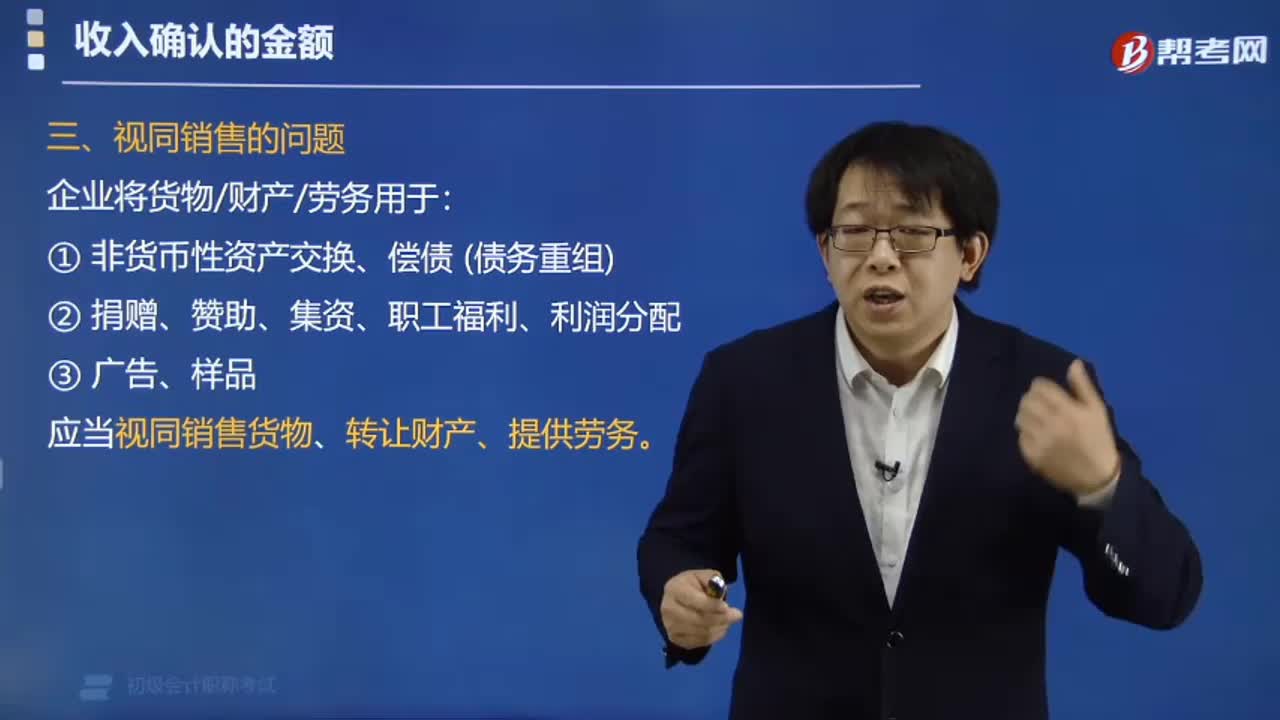

104视同销售的行为有哪些?:企业将货物、财产、劳务用于:应当视同销售货物、转让财产、提供劳务。【例题·单选题】甲电子公司2019年9月销售一批产品,销售额和折扣额在同一张发票上分列列示,甲电子公司在计算企业所得税应纳税所得额时,应确认的产品销售收入为( )万元。【例题·多选题】根据企业所得税法律制度的规定应视同销售货物的有( )A.将货物用于广告B.将货物用于捐赠C.将货物用于偿债D.将货物用于赞助

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料