下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

需要核定销售额的情形有哪些?

需要核定销售额的情形有:纳税人发生视同销售行为(货物、劳务、服务、无形资产或者不动产),无销售额的。纳税人发生应税销售行为的价格明显偏低并无正当理由的,由税务机关核定其销售额。

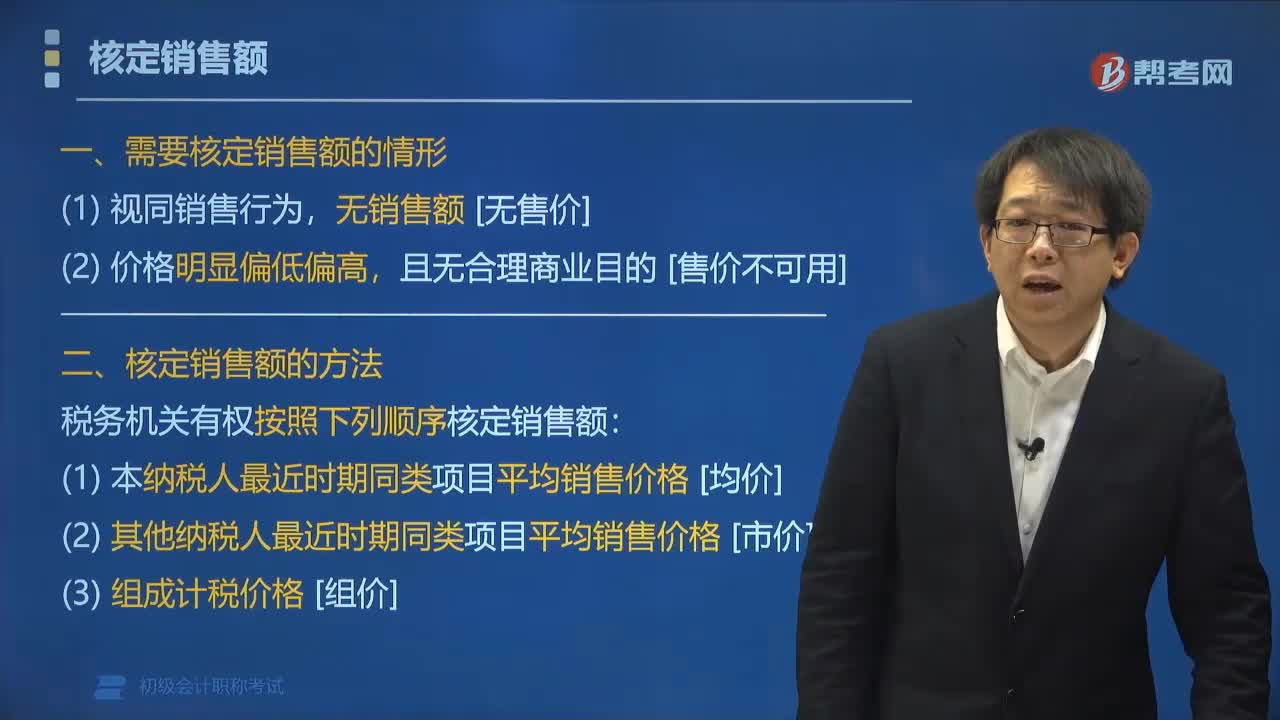

一、需要核定销售额的情形

(1)视同销售行为,无销售额[无售价];

(2)价格明显偏低偏高,且无合理商业目的 [售价不可用]。

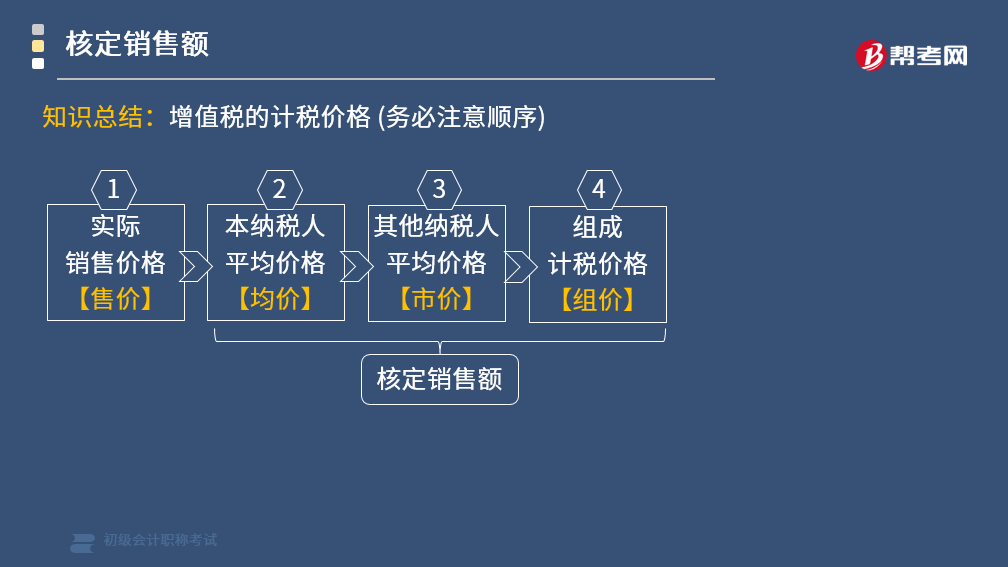

二、核定销售额的方法

税务机关有权按照下列顺序核定销售额:

(1)本纳税人最近时期同类项目平均销售价格[均价];

(2)其他纳税人最近时期同类项目平均销售价格[市价];

(3)组成计税价格[组价]。

知识总结:增值税的计税价格(务必注意顺序)

下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题•多选题】纳税人销售货物或者提供应税劳务的价格明显偏低且无正当理由的或者有视同销售货物行为而无销售额,税务机关按下列( )情形确定销售额。

A.按纳税人最近时期同类货物的平均销售价格确定

B.按其他纳税人最近时期同类货物的平均销售价格确定

C.组成计税价格

D.按纳税人最近时期同类货物的*6销售价格确定

【答案】ABC

【解析】纳税人销售货物或者提供应税劳务的价格明显偏低且无正当理由的,或者视同销售行为无销售额的,税务机关依下列顺序确定销售额:①按纳税人最近时期同类货物的平均销售价格确定;②按其他纳税人最近时期同类货物的平均销售价格确定;③组成计税价格,公式:组成计税价格=成本×(1+成本利润率)。

68

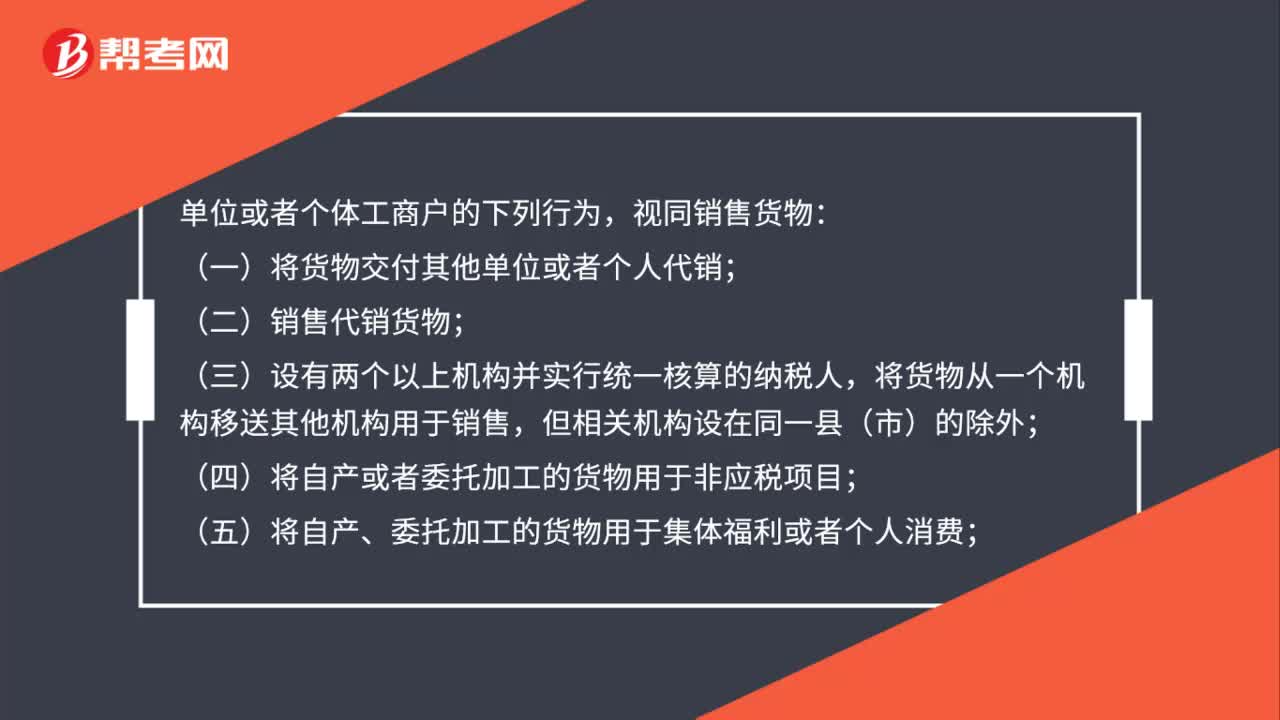

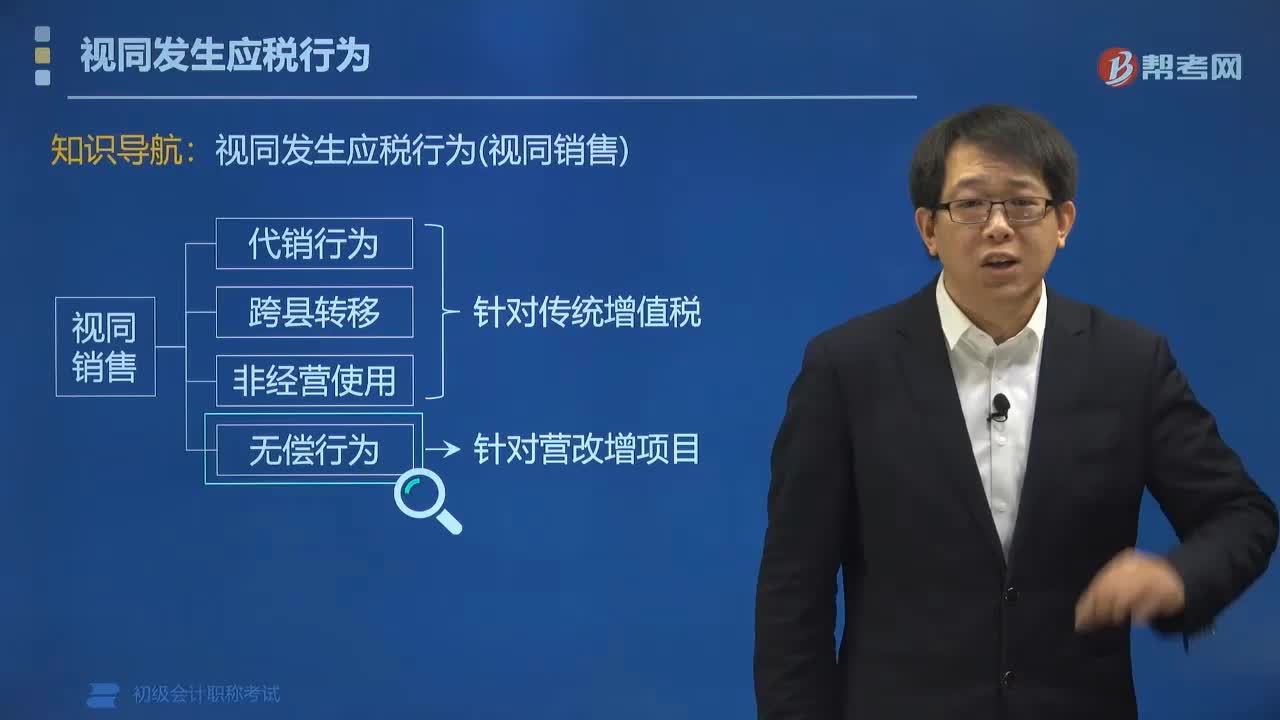

68视同销售的情况有哪些?:视同销售的情况有哪些?视同销售货物:(一)将货物交付其他单位或者个人代销;(二)销售代销货物;将货物从一个机构移送其他机构用于销售,(四)将自产或者委托加工的货物用于非应税项目;(五)将自产、委托加工的货物用于集体福利或者个人消费;(六)将自产、委托加工或者购进的货物作为投资,(七)将自产、委托加工或者购进的货物分配给股东或者投资者;

177

177需要核定销售额的情形有哪些?:纳税人发生应税销售行为的价格明显偏低并无正当理由的,税务机关有权按照下列顺序核定销售额;(1)本纳税人最近时期同类项目平均销售价格[均价]。(2)其他纳税人最近时期同类项目平均销售价格[市价]:【例题•多选题】纳税人销售货物或者提供应税劳务的价格明显偏低且无正当理由的或者有视同销售货物行为而无销售额,A.按纳税人最近时期同类货物的平均销售价格确定;

302

302营改增项目中视同销售的情形有哪些?:营改增项目中视同销售的情形有哪些?下列情形视同销售服务:(1)单位或个体工商户向单位或者个人无偿提供服务。无偿行为的视同销售:爱心传递中的的视同销售,食品厂老板为灾区儿童捐赠100箱饼干⇒要视同销售。运输公司老板免费将饼干运送到灾区 ⇒不视同销售,【例题•多选题】甲企业为增值税一般纳税人,【解析】A属于销售C属于租赁服务企业将自行开发房产转为自用不符合增值税关于视同销售的规定不属于视同销售的范围

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料