下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

增值税视同销售的非经营行为包括哪些?

根据《中华人民共和国增值税暂行条例实施细则》第四条规定, 增值税视同销售的非经营行为包括:

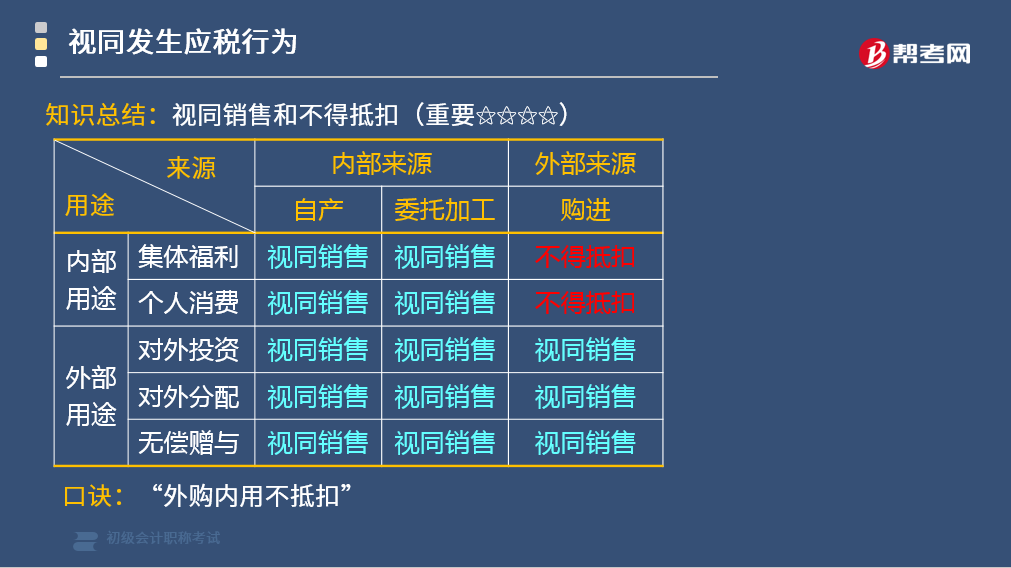

①将自产/委托加工的货物,用于集体福利或个人消费;

②将自产/委托加工/购进的货物,作为投资提供给其他单位或个体工商户;

③将自产/委托加工/购进的货物,分配给股东或投资者;

④将自产/委托加工/购进的货物,无偿赠送给其他单位个人。

提示:如果将用于生产经营,则:①不需要视同销售;②可以正常抵扣进项。

知识总结:视同销售和不得抵扣

口诀:“外购内用不抵扣”。

下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题•多选题】根据增值税法律制度的规定,下列各项中,应视同销售货物缴纳增值税的有( )。

A.将购进货物分配给股东

B.将购进货物用于集体福利

C.将购进货物无偿赠送给其他单位

D.将购进货物投资给其他单位

【答案】ACD

【解析】将购进货物用于集体福利属于不得抵扣,不视同销售。

【例题•单选题】根据增值税法律制度的规定,下列行为中,属于视同销售货物行为的是( )。

A.甲商贸公司将外购的矿泉水用于交际应酬

B.乙超市将外购的洗衣粉作为集体福利发给员工

C.丙玩具厂将自产的玩具无偿赠送给福利院

D.丁服装厂将外购的面料用于生产服装

【答案】C

【解析】AB选项属于"外购内用不抵扣",而不是视同销售,D选项不视同销售,且能正常抵扣。

61

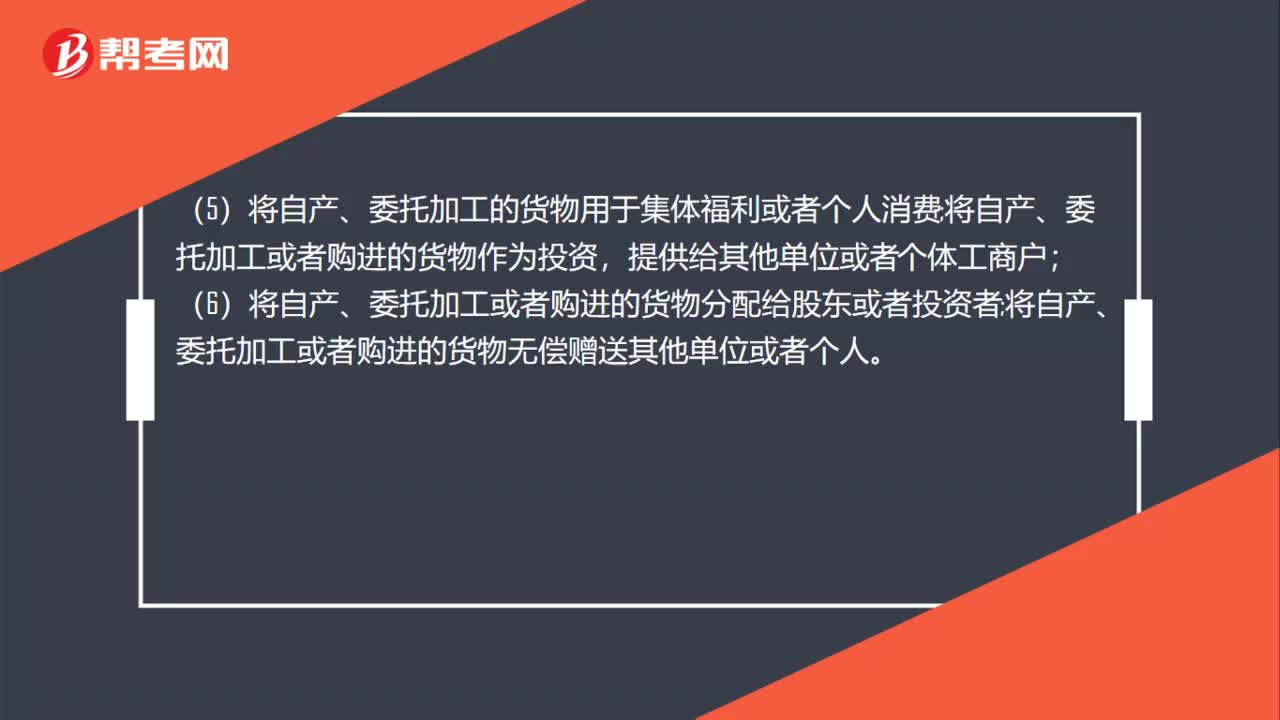

61增值税视同销售行为有哪些?:增值税视同销售行为有哪些?(1)将货物交付其他单位或者个人代销;(2)销售代销货物;将货物从一个机构移送其他机构用于销售,(4)将自产或者委托加工的货物用于非增值税应税项目;(5)将自产、委托加工的货物用于集体福利或者个人消费;将自产、委托加工或者购进的货物作为投资,(6)将自产、委托加工或者购进的货物分配给股东或者投资者;将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

104

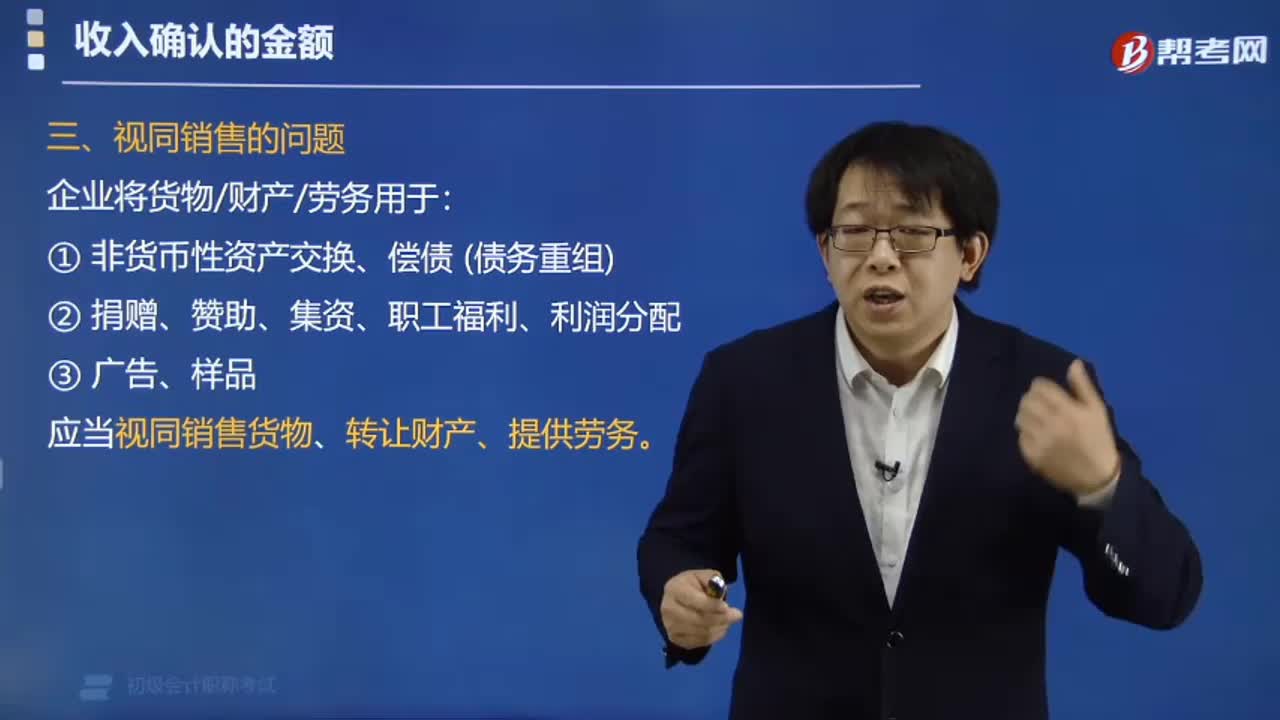

104视同销售的行为有哪些?:企业将货物、财产、劳务用于:应当视同销售货物、转让财产、提供劳务。【例题·单选题】甲电子公司2019年9月销售一批产品,销售额和折扣额在同一张发票上分列列示,甲电子公司在计算企业所得税应纳税所得额时,应确认的产品销售收入为( )万元。【例题·多选题】根据企业所得税法律制度的规定应视同销售货物的有( )A.将货物用于广告B.将货物用于捐赠C.将货物用于偿债D.将货物用于赞助

38

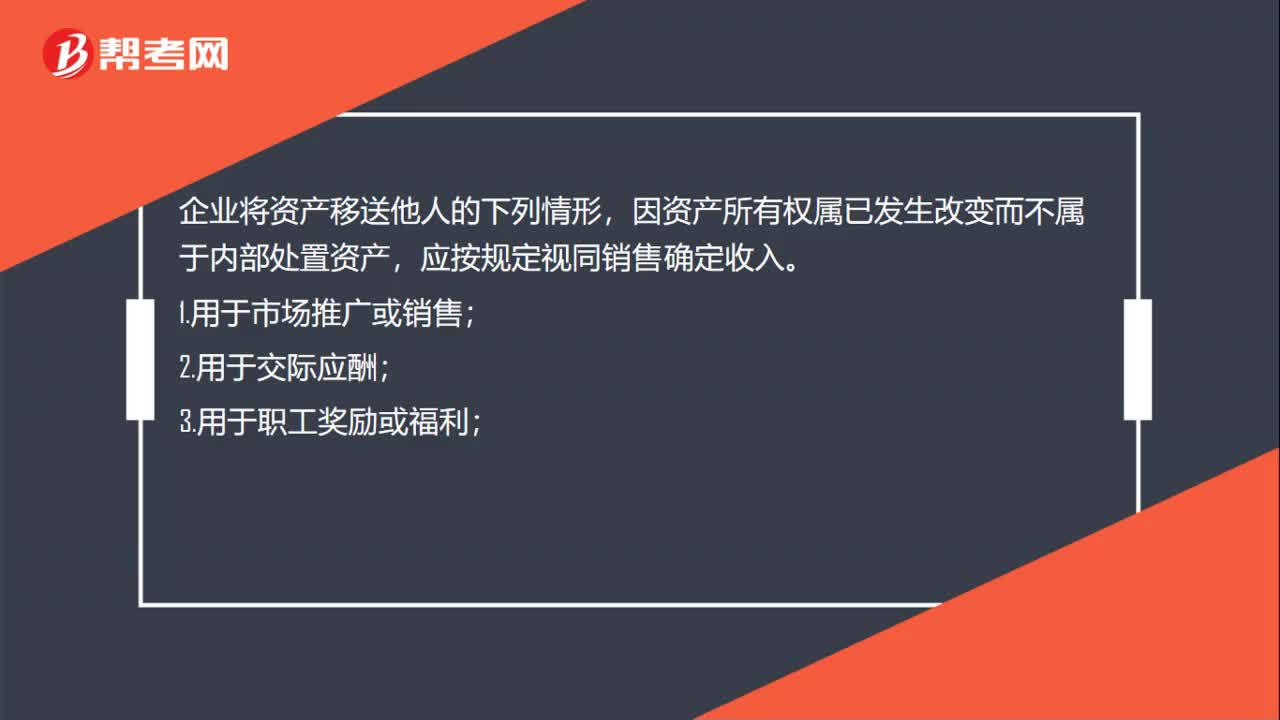

38企业所得税视同销售行为有哪些?:企业所得税视同销售行为有哪些?企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。1.用于市场推广或销售;2.用于交际应酬;3.用于职工奖励或福利;4.用于股息分配;5.用于对外捐赠;6.其他改变资产所有权属的用途。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料