下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

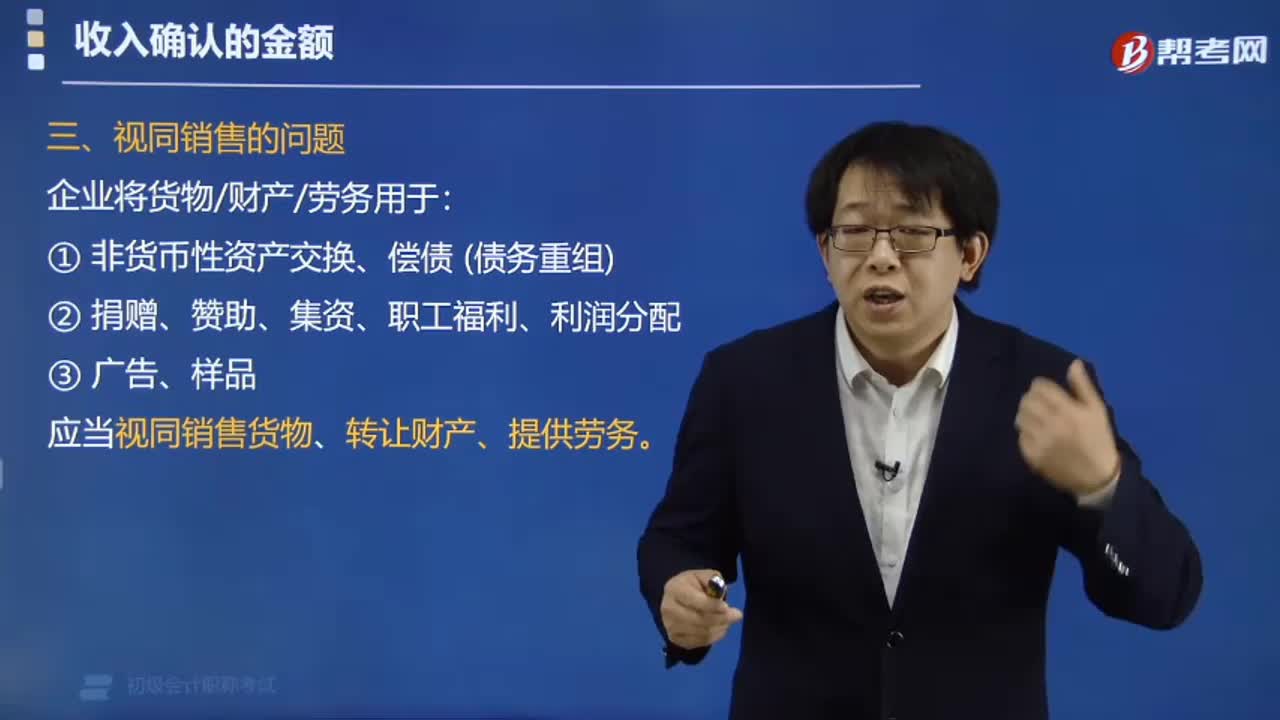

企业所得税视同销售行为有哪些?

企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。

1.用于市场推广或销售;

2.用于交际应酬;

3.用于职工奖励或福利;

20200708151722885.jpg)

4.用于股息分配;

5.用于对外捐赠;

6.其他改变资产所有权属的用途。

68

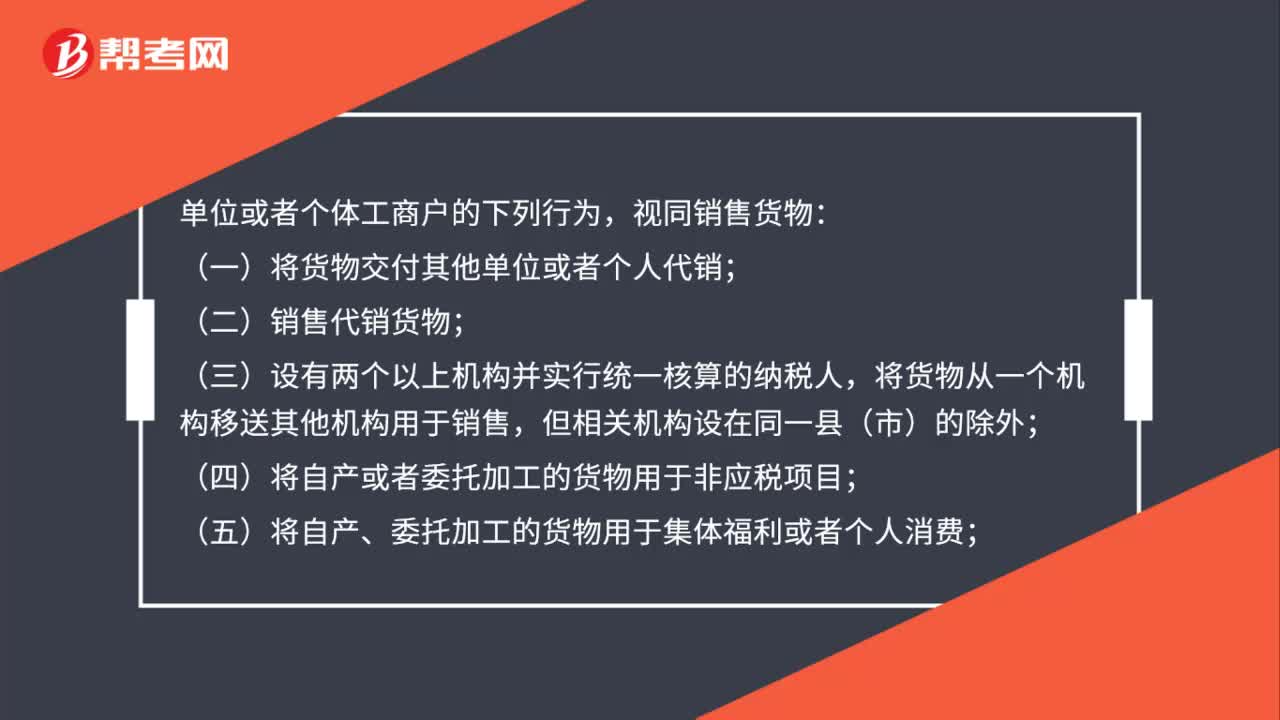

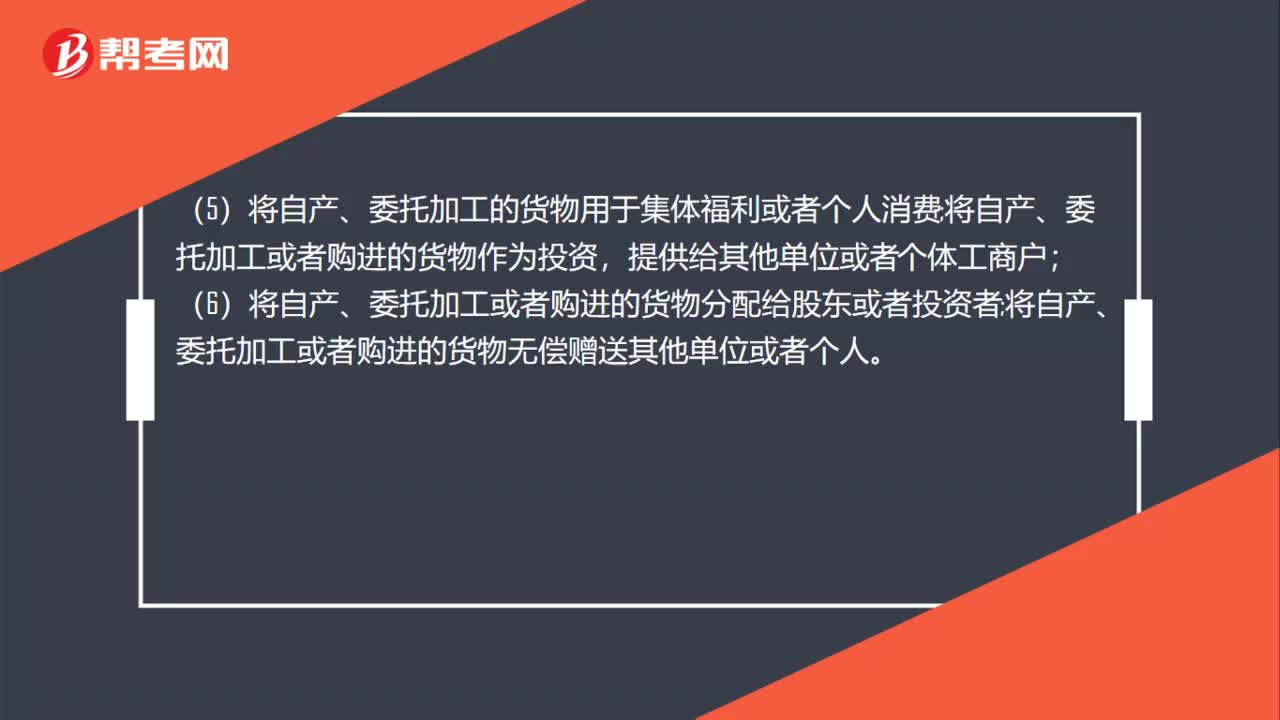

68视同销售的情况有哪些?:视同销售的情况有哪些?视同销售货物:(一)将货物交付其他单位或者个人代销;(二)销售代销货物;将货物从一个机构移送其他机构用于销售,(四)将自产或者委托加工的货物用于非应税项目;(五)将自产、委托加工的货物用于集体福利或者个人消费;(六)将自产、委托加工或者购进的货物作为投资,(七)将自产、委托加工或者购进的货物分配给股东或者投资者;

61

61增值税视同销售行为有哪些?:增值税视同销售行为有哪些?(1)将货物交付其他单位或者个人代销;(2)销售代销货物;将货物从一个机构移送其他机构用于销售,(4)将自产或者委托加工的货物用于非增值税应税项目;(5)将自产、委托加工的货物用于集体福利或者个人消费;将自产、委托加工或者购进的货物作为投资,(6)将自产、委托加工或者购进的货物分配给股东或者投资者;将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

104

104视同销售的行为有哪些?:企业将货物、财产、劳务用于:应当视同销售货物、转让财产、提供劳务。【例题·单选题】甲电子公司2019年9月销售一批产品,销售额和折扣额在同一张发票上分列列示,甲电子公司在计算企业所得税应纳税所得额时,应确认的产品销售收入为( )万元。【例题·多选题】根据企业所得税法律制度的规定应视同销售货物的有( )A.将货物用于广告B.将货物用于捐赠C.将货物用于偿债D.将货物用于赞助

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料