下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

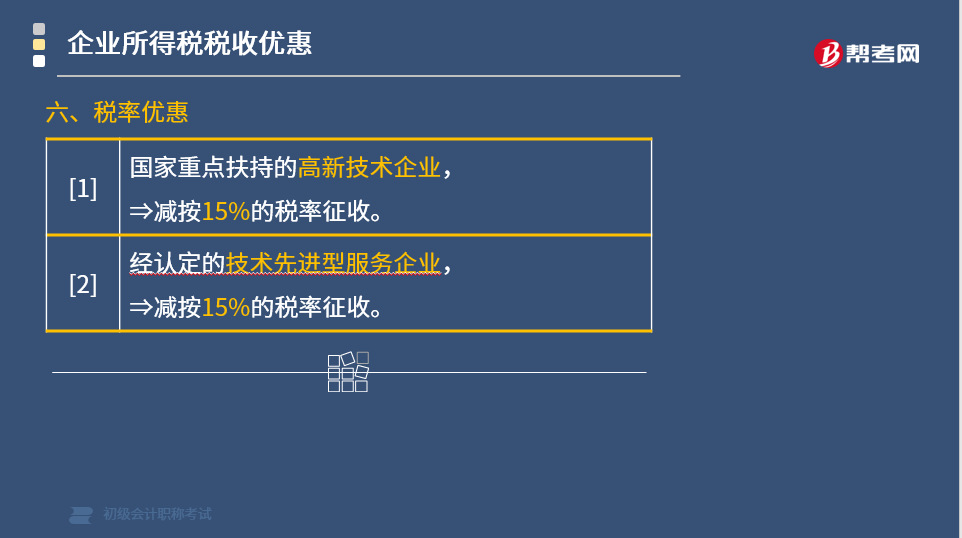

企业所得税的优惠税率有哪些类型?

企业所得税的优惠税率主要有以下三个类型:

1. 高新技术企业

(1)国家重点扶持的高新技术企业,减按15%的税率征收企业所得税。

(2)自2018年1月1日起,对经认定的技术先进型服务企业(服务贸易类),减按15%的税率征收企业所得税。

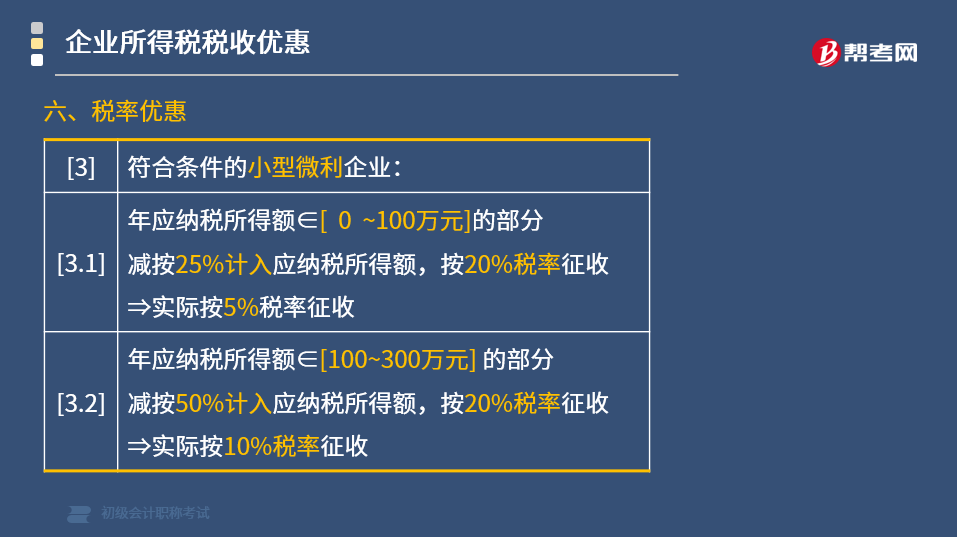

2. 小型微利企业

(1)符合条件的小型微利企业,减按20%的税率征收企业所得税。

【解释】自2018年1月1日至2020年12月31日,符合条件的小型微利企业,年应纳税所得额低于100万元(含100万元)的,所得减按50%计入应纳税所得额,按20%的税率计算缴纳企业所得税。

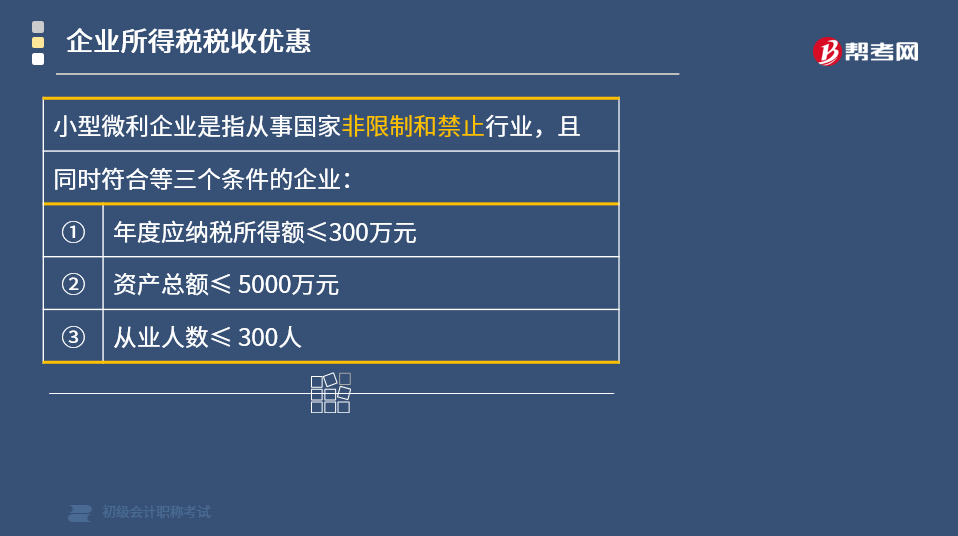

(2)小型微利企业是指从事国家非限制和禁止行业,且同时符合等三个条件的企业:

①年度应纳税所得额≤300万元;

②资产总额≤ 5000万元;

③从业人数≤ 300人。

3. 非居民企业

在中国境内未设立机构、场所的,或者虽设立机构、场所但所取得的所得与其所设机构、场所没有实际联系的非居民企业,其取得来源于中国境内的所得,减按10%的税率征收企业所得税。

【提示】下列利息所得免征企业所得税:

(1)外国政府向中国政府提供贷款取得的利息所得;

(2)国际金融组织向中国政府和居民企业提供优惠贷款取得的利息所得。

60

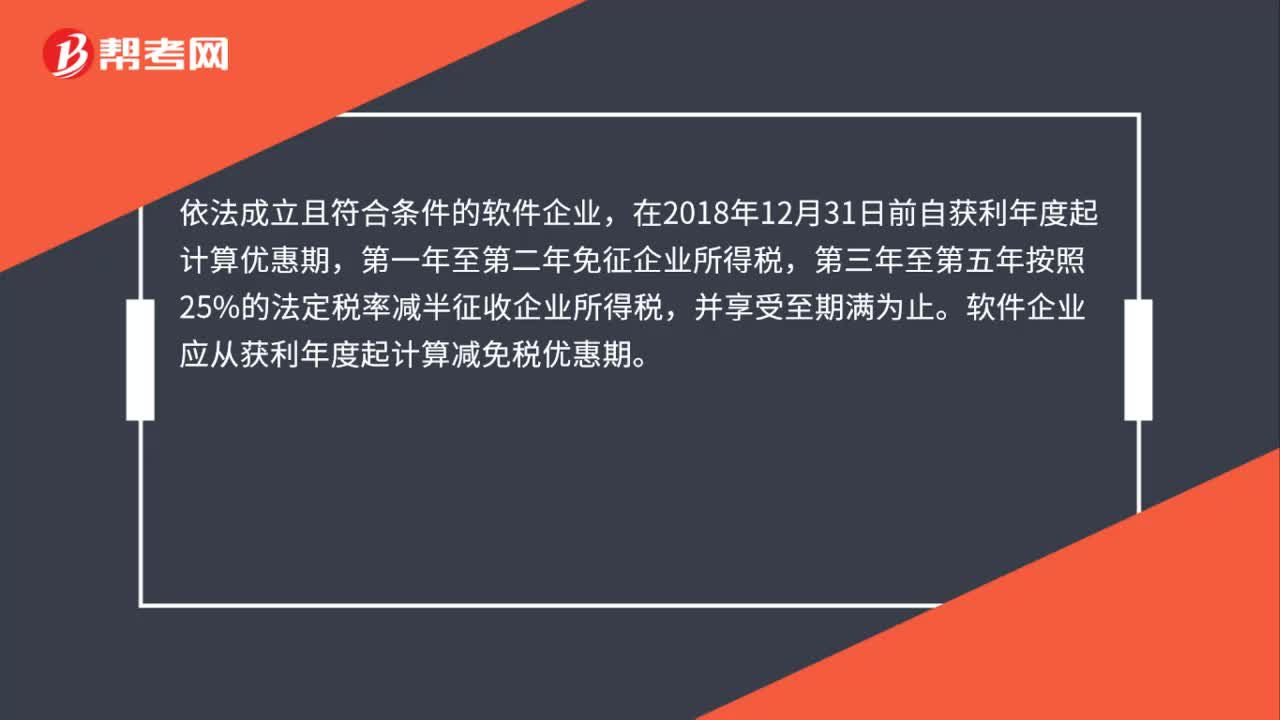

60企业哪年能享受减免企业所得税优惠?:企业哪年能享受减免企业所得税优惠?依法成立且符合条件的软件企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。软件企业应从获利年度起计算减免税优惠期。如获利年度不符合条件的,应自首次符合软件企业条件的年度起,在其优惠期的剩余年限内享受相应的减免税优惠。

63

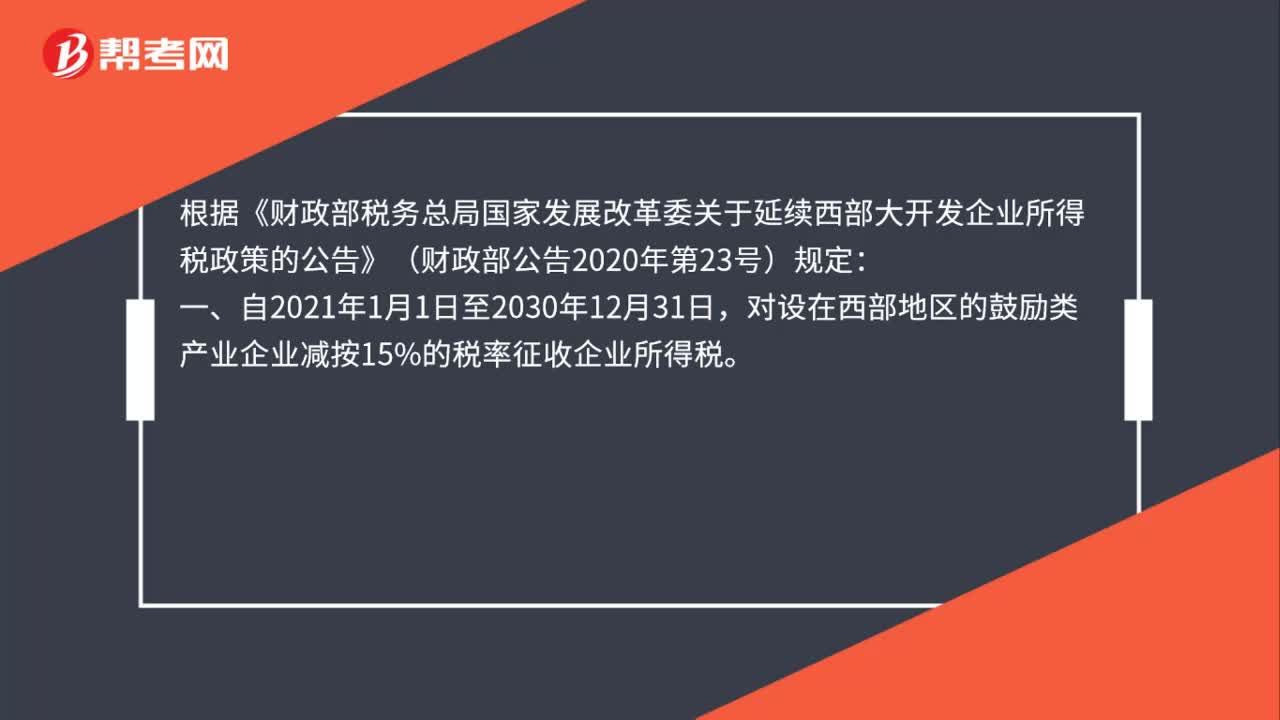

63设在西部地区的鼓励类产业企业有何企业所得税优惠?:设在西部地区的鼓励类产业企业有何企业所得税优惠?根据《财政部税务总局国家发展改革委关于延续西部大开发企业所得税政策的公告》(财政部公告2020年第23号)规定:对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。本条所称鼓励类产业企业是指以《西部地区鼓励类产业目录》中规定的产业项目为主营业务,且其主营业务收入占企业收入总额60%以上的企业。

95

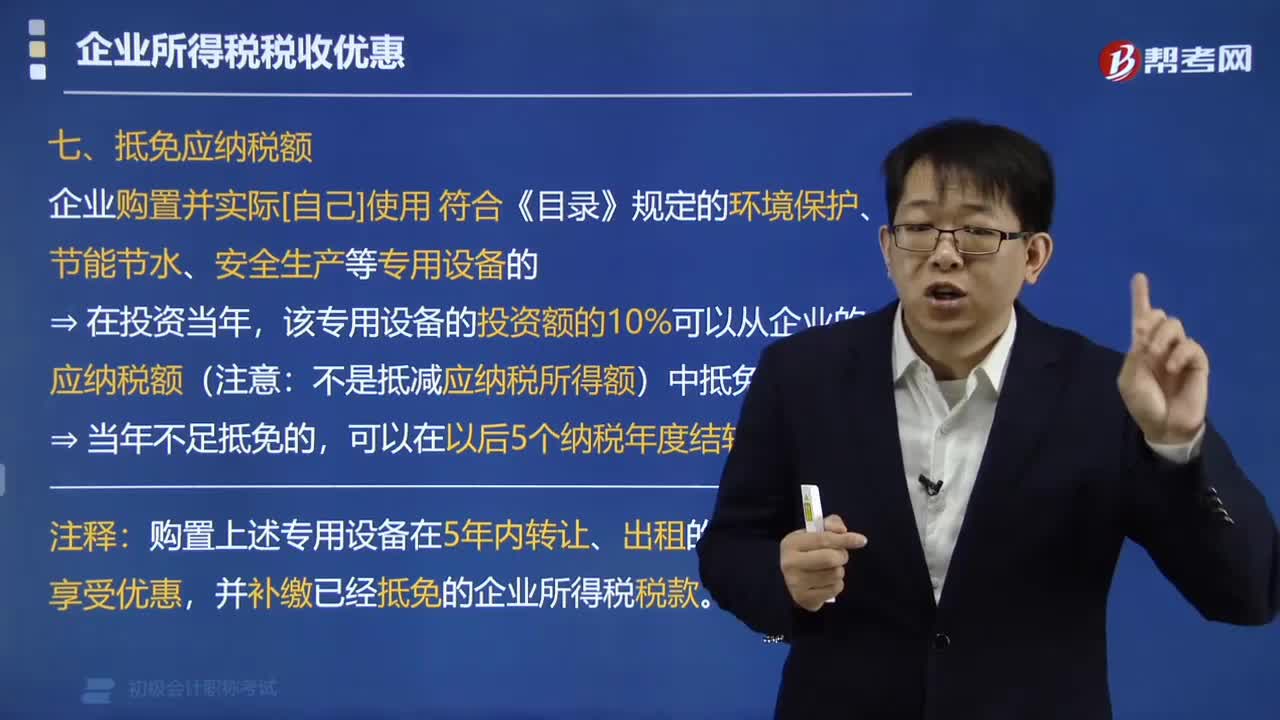

95企业所得税法对税额抵免优惠有什么规定?:企业所得税法对税额抵免优惠有什么规定?该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;企业取得的下列所得已在境外缴纳的所得税税额,抵免限额为该项所得依法计算的应纳税额,用每年抵免限额抵免当年应抵税额后的余额进行抵补;可按其投资额的10%在股权持有满2年的当年抵扣该创业投资企业的应纳税额,该专用设备的投资额的70%可以从企业当年的应纳税所得额中抵免

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料