下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

来看看会计分录和其他调整的类型有哪些?

在所有财务报表审计业务中,注册会计师都需要专门针对管理层凌驾于控制之上的风险设计和实施会计分录测试。这是因为,虽然管理层凌驾于控制之上的风险水平因被审计单位而异,但所有被审计单位都存在这种风险。例如,管理层可能通过作出不恰当的会计分录或未经授权的会计分录来操纵财务报表。这种操纵行为可能发生在整个会计期间或期末,或由管理层对财务报表金额作出调整,而该调整未在会计分录中反映(如合并调整和重分类调整)。了解管理层利用虚假会计分录和其他调整实施舞弊的常用手段,有助于注册会计师更加有针对性地实施审计程序。

会计分录测试的对象是与被审计财务报表相关的所有会计分录和其他调整,包括编制合并报表时作出的调整分录和抵销分录。会计分录和其他调整的类型不同,其固有风险和受被审计单位内部控制影响的程度不同,因而具有不同程度的重大错报风险。对会计分录和其他调整进行恰当的分类,有助于注册会计师选取重大错报风险较高的会计分录和其他调整进行测试,从而能够提高会计分录测试的效率。

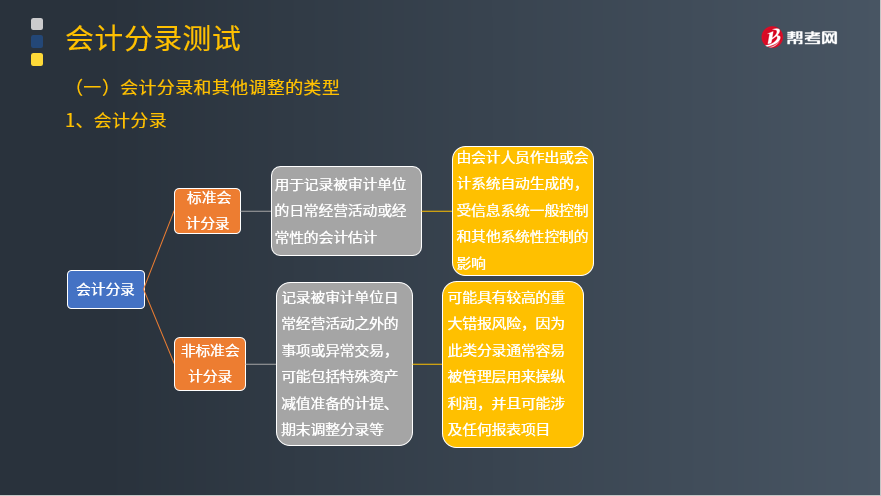

基于会计分录测试的目的,注册会计师可将被审计单位的会计分录和其他调整分为下列三种类型:

1.标准会计分录。此类会计分录用于记录被审计单位的日常经营活动或经常性的会计估计,通常是由会计人员作出或会计系统自动生成的,受信息系统一般控制和其他系统性控制的影响。

2.非标准会计分录。此类会计分录用于记录被审计单位日常经营活动之外的事项或异常交易,可能包括特殊资产减值准备的计提、期末调整分录等。非标准会计分录可能具有较高的重大错报风险,因为此类分录通常容易被管理层用来操纵利润,并且可能涉及任何报表项目。

3.其他调整。其他调整包括为编制合并财务报表而作出的调整分录和抵销分录、通常不作为正式的会计分录反映的重分类调整等,其他调整可能不受被审计单位内部控制的影响。

245

245来看看选取并测试会计分录和其他调整时考虑的有哪些因素?:注册会计师识别出的舞弊风险因素和在评估由于舞弊导致的重大错报风险过程中获取的其他信息。可能有助于注册会计师识别需要测试的特定类别的会计分录和其他调整,针对会计分录和其他调整的编制和过账所实施的有效控制,会计分录和其他调整的处理过程也可能同时涉及人工和自动化的程序和控制;(4)分录在编制财务报表之前或编制过程中作出且没有科目代码;(2)包含重大估计及期末调整的账户。

256

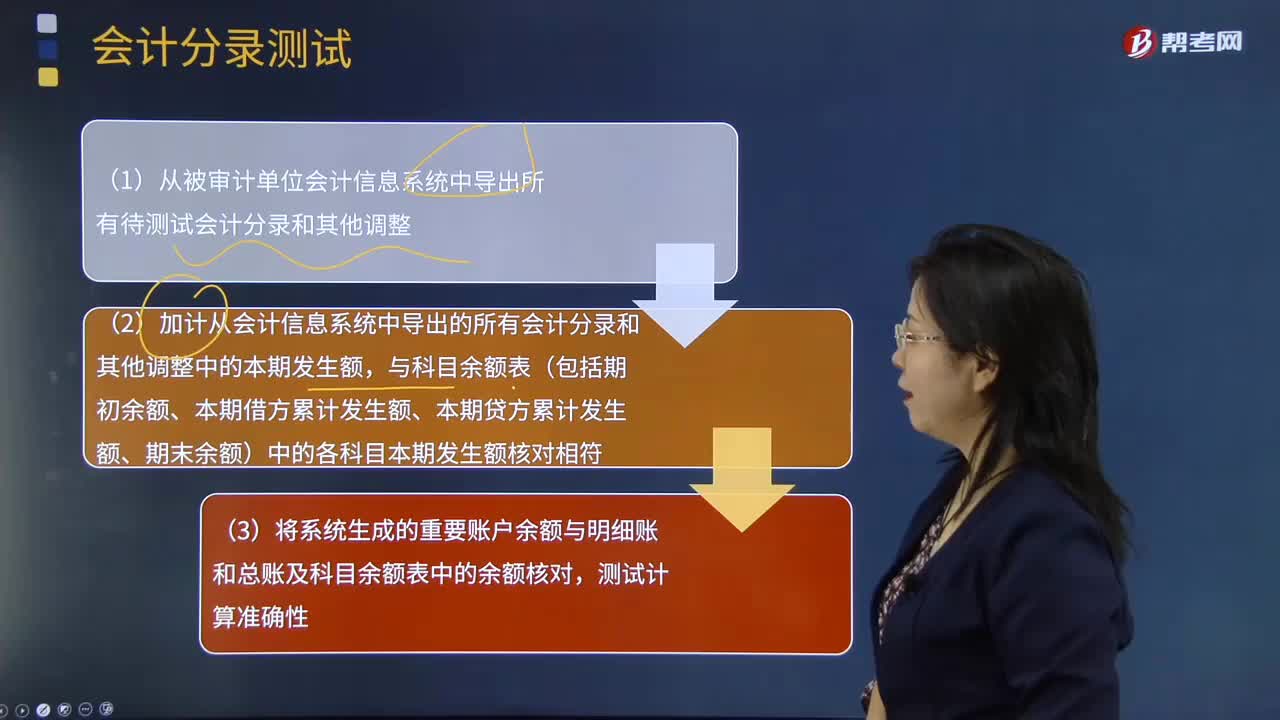

256来看看确定待测试会计分录和其他调整的总体并测试总体的完整性的实际例子是怎样的?:来看看确定待测试会计分录和其他调整的总体并测试总体的完整性的实际例子是怎样的?注册会计师在测试会计分录和其他调整时,首先需要确定待测试会计分录和其他调整的总体,一套完整性的测试例子如下(假设注册会计师选择测试整个会计期间的会计分录和其他调整):(1)从被审计单位会计信息系统中导出所有待测试会计分录和其他调整;(2)加计从会计信息系统中导出的所有会计分录和其他调整中的本期发生额。

301

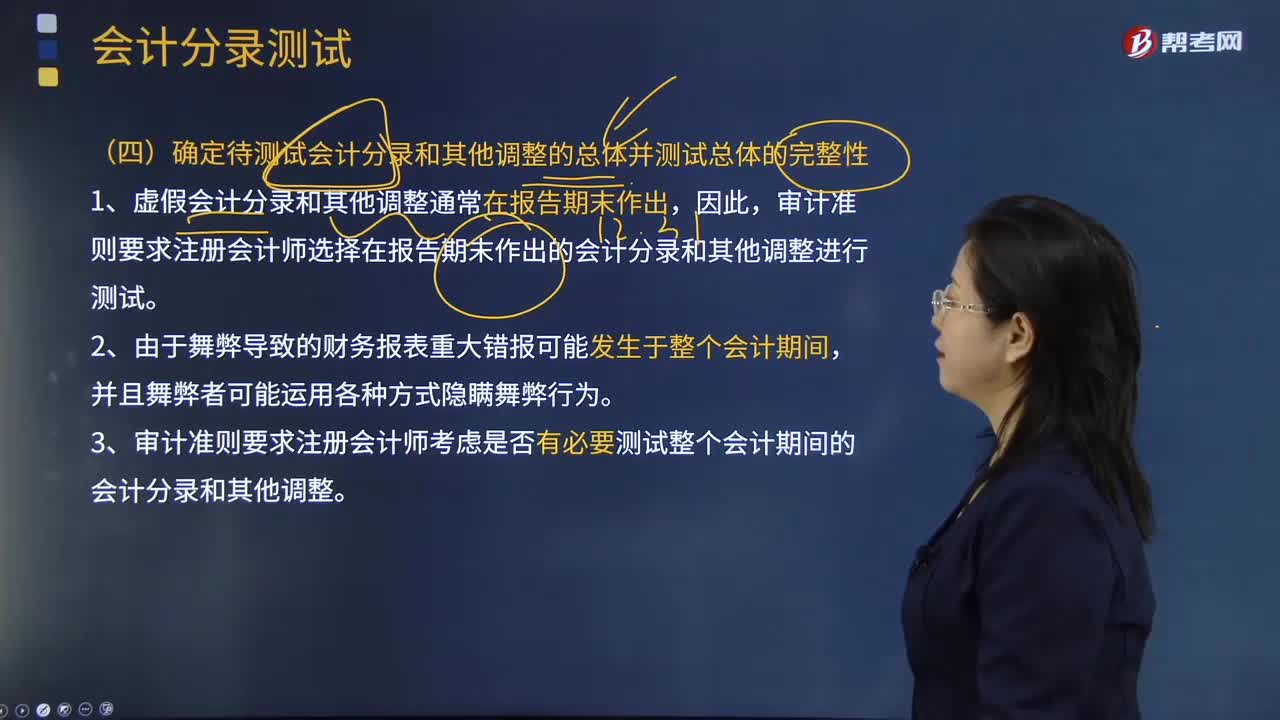

301来看看如何确定待测试会计分录和其他调整的总体并测试总体的完整性?:来看看如何确定待测试会计分录和其他调整的总体并测试总体的完整性?注册会计师在测试会计分录和其他调整时,首先需要确定待测试会计分录和其他调整的总体,注册会计师在确定待测试会计分录和其他调整的总体时,审计准则要求注册会计师选择在报告期末作出的会计分录和其他调整进行测试。审计准则要求注册会计师考虑是否有必要测试整个会计期间的会计分录和其他调整。可能有助于其确定待测试会计分录和其他调整的总体:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料