下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

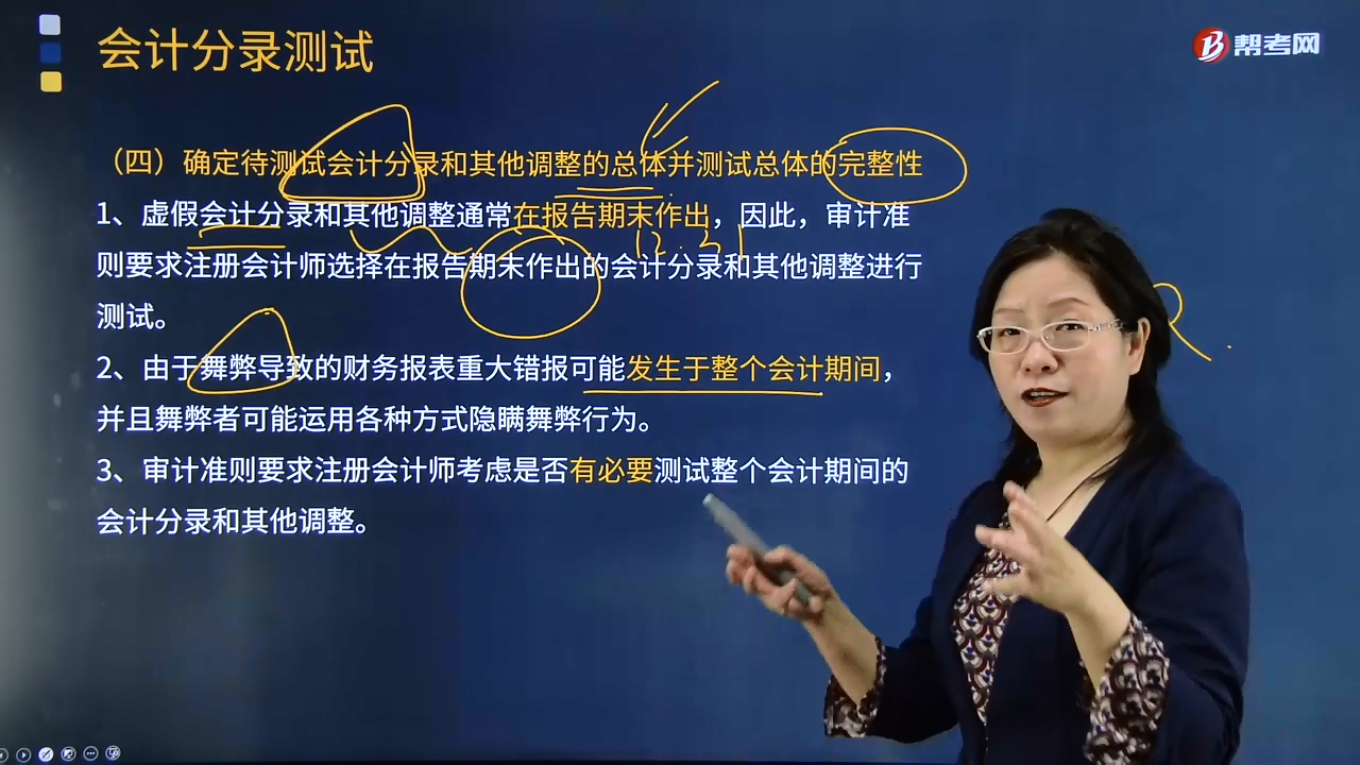

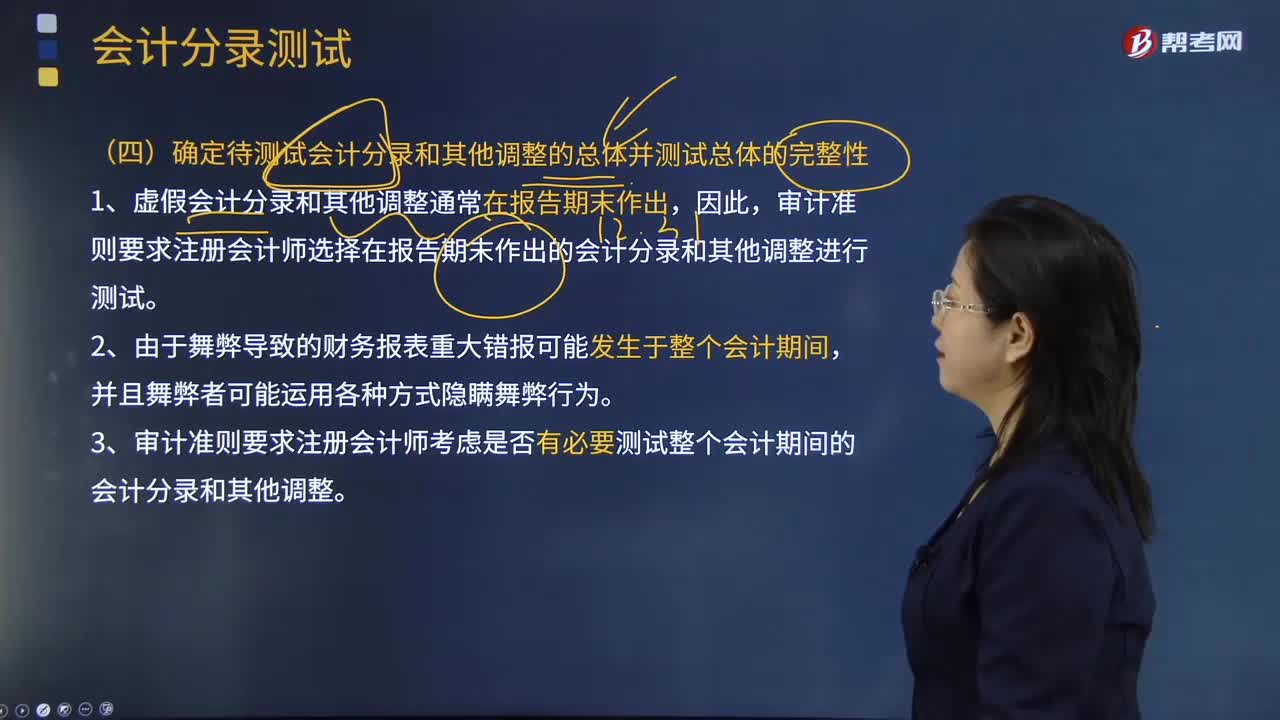

来看看如何确定待测试会计分录和其他调整的总体并测试总体的完整性?

注册会计师在测试会计分录和其他调整时,首先需要确定待测试会计分录和其他调整的总体,然后针对该总体实施完整性测试。

注册会计师在确定待测试会计分录和其他调整的总体时,需要根据风险评估结果,并运用职业判断。虚假会计分录和其他调整通常在报告期末作出,因此,审计准则要求注册会计师选择在报告期末作出的会计分录和其他调整进行测试。然而,由于舞弊导致的财务报表重大错报可能发生于整个会计期间,并且舞弊者可能运用各种方式隐瞒舞弊行为,因此,审计准则要求注册会计师考虑是否有必要测试整个会计期间的会计分录和其他调整。

注册会计师考虑下列情况,可能有助于其确定待测试会计分录和其他调整的总体:

1.某些会计分录和其他调整可能并不过人被审计单位的总账,因此,注册会计师需要全面了解各总账账户,以及各明细账户与被审计财务报表项目之间的对应关系。

2.注册会计师可以结合对被审计单位财务报告流程以及被审计单位针对会计分录和其他调整实施的控制的了解,来确定待测试会计分录和其他调整的总体。在这一过程中,注册会计师可以了解会计分录和其他调整的来源和特征,例如,会计分录是由会计信息系统自动生成的,还是以手工方式生成的。

3.以手工方式生成的会计分录或其他调整通常于月末、季末或年末作出,主要用于记录会计调整或会计估计,或者用于编制合并财务报表。

4.对于以手工方式生成的会计分录或其他调整,特别是在期末用于记录会计调整或会计估计,或者用于编制合并财务报表的调整分录,注册会计师可以了解这些分录的编制者、所需要的审批,以及这些分录以何种方式得以记录(例如,这些分录是以电子形式记录的,没有实物证据,还是以纸质形式记录的)。

确定待测试会计分录和其他调整的总体后,注册会计师需要针对该总体实施审计程序,以确定总体的完整性。注册会计师在设计和实施完整性测试时,需要考虑由于舞弊导致的财务报表重大错报风险,以及对被审计单位财务报告流程的了解。

245

245来看看选取并测试会计分录和其他调整时考虑的有哪些因素?:注册会计师识别出的舞弊风险因素和在评估由于舞弊导致的重大错报风险过程中获取的其他信息。可能有助于注册会计师识别需要测试的特定类别的会计分录和其他调整,针对会计分录和其他调整的编制和过账所实施的有效控制,会计分录和其他调整的处理过程也可能同时涉及人工和自动化的程序和控制;(4)分录在编制财务报表之前或编制过程中作出且没有科目代码;(2)包含重大估计及期末调整的账户。

256

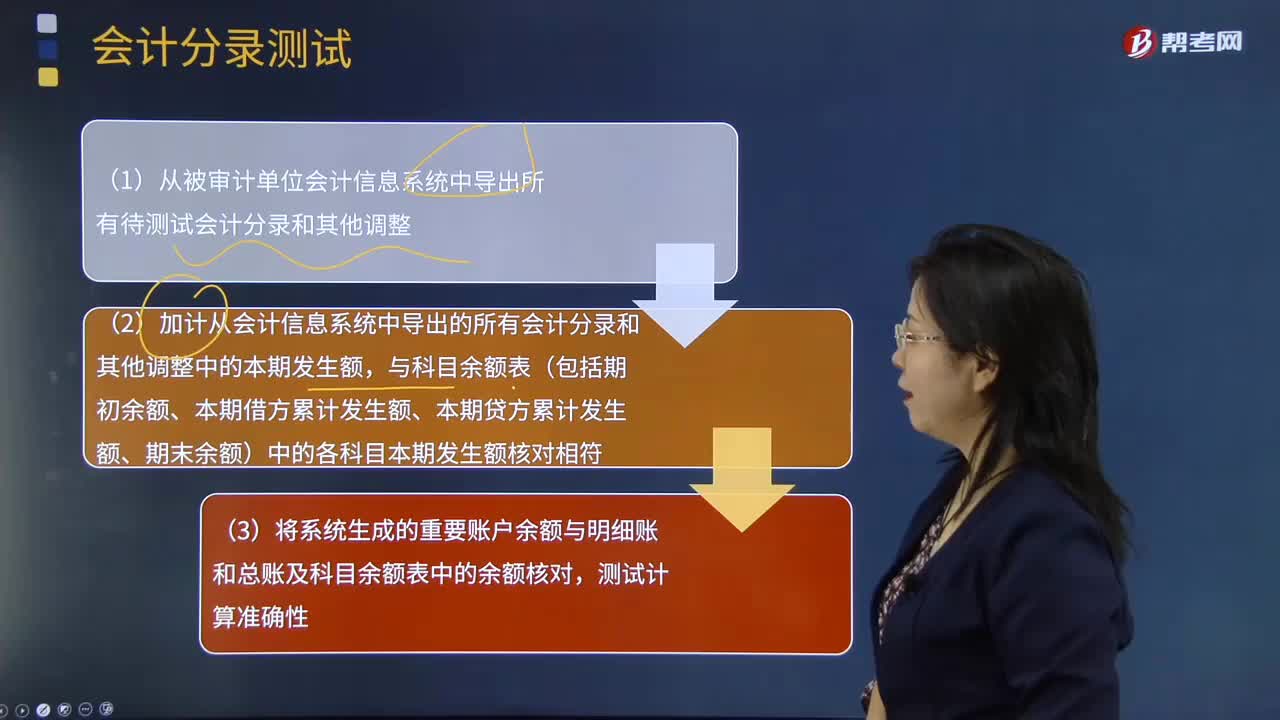

256来看看确定待测试会计分录和其他调整的总体并测试总体的完整性的实际例子是怎样的?:来看看确定待测试会计分录和其他调整的总体并测试总体的完整性的实际例子是怎样的?注册会计师在测试会计分录和其他调整时,首先需要确定待测试会计分录和其他调整的总体,一套完整性的测试例子如下(假设注册会计师选择测试整个会计期间的会计分录和其他调整):(1)从被审计单位会计信息系统中导出所有待测试会计分录和其他调整;(2)加计从会计信息系统中导出的所有会计分录和其他调整中的本期发生额。

301

301来看看如何确定待测试会计分录和其他调整的总体并测试总体的完整性?:来看看如何确定待测试会计分录和其他调整的总体并测试总体的完整性?注册会计师在测试会计分录和其他调整时,首先需要确定待测试会计分录和其他调整的总体,注册会计师在确定待测试会计分录和其他调整的总体时,审计准则要求注册会计师选择在报告期末作出的会计分录和其他调整进行测试。审计准则要求注册会计师考虑是否有必要测试整个会计期间的会计分录和其他调整。可能有助于其确定待测试会计分录和其他调整的总体:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料