下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

审计抽样程序中如何确定测试目标与定义总体?

审计抽样,是指注册会计师对某类交易或账户余额中低于百分之百的项目实施审计程序,使所有抽样单元都有被选取的机会。

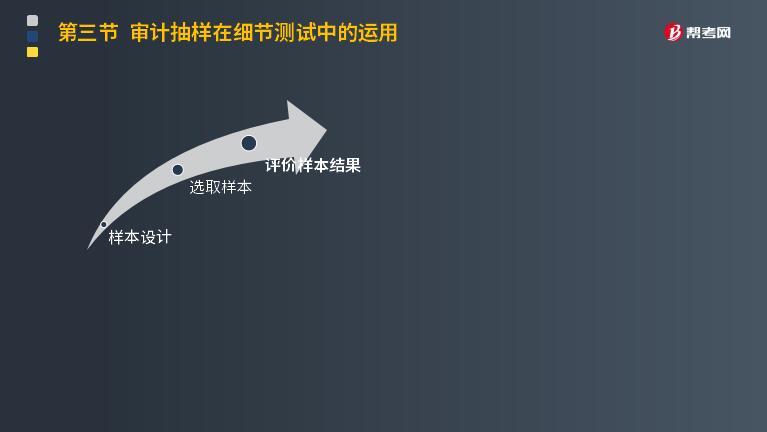

审计抽样的步骤:

内容:

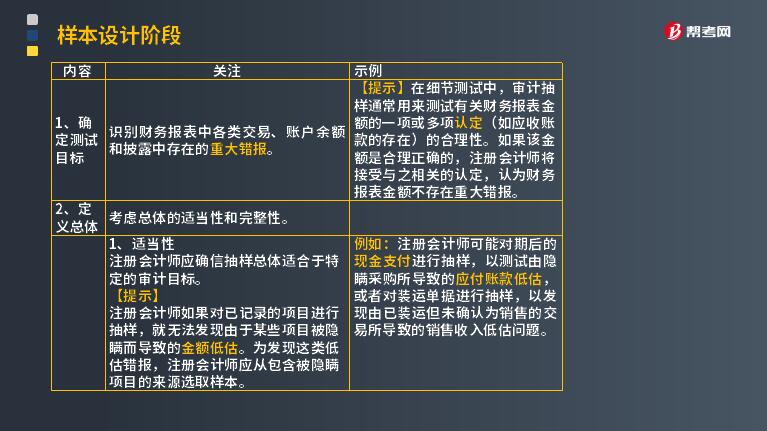

1. 确定测试目标

关注:识别财务报表中各类交易、账户余额和披露中存在的重大错报。

【提示】在细节测试中,审计抽样通常用来测试有关财务报表金额的一项或多项认定(如应收账款的存在)的合理性。如果该金额是合理正确的,注册会计师将接受与之相关的认定,认为财务报表金额不存在重大错报。

2. 定义总体

关注:考虑总体的适当性和完整性。

① 适当性

注册会计师应确信抽样总体适合于特定的审计目标。

【提示】

注册会计师如果对已记录的项目进行抽样,就无法发现由于某些项目被隐瞒而导致的金额低估。为发现这类低估错报,注册会计师应从包含被隐瞒项目的来源选取样本。

例如:注册会计师可能对期后的现金支付进行抽样,以测试由隐瞒采购所导致的应付账款低估,或者对装运单据进行抽样,以发现由已装运但未确认为销售的交易所导致的销售收入低估问题。

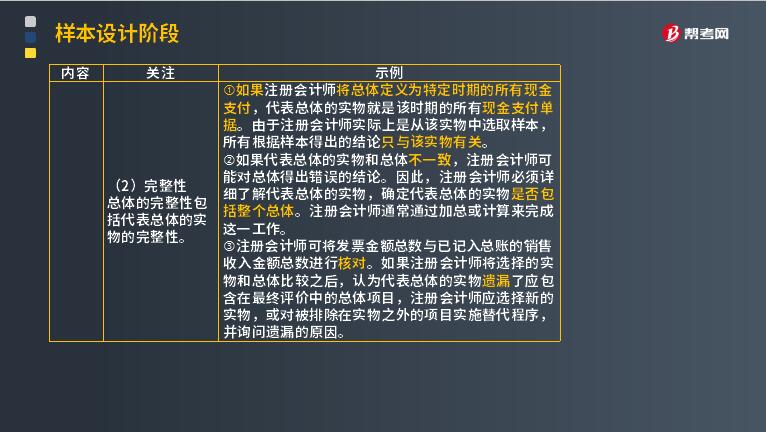

② 完整性

总体的完整性包括代表总体的实物的完整性。

a. 如果注册会计师将总体定义为特定时期的所有现金支付,代表总体的实物就是该时期的所有现金支付单据。由于注册会计师实际上是从该实物中选取样本,所有根据样本得出的结论只与该实物有关。

b. 如果代表总体的实物和总体不一致,注册会计师可能对总体得出错误的结论。因此,注册会计师必须详细了解代表总体的实物,确定代表总体的实物是否包括整个总体。注册会计师通常通过加总或计算来完成这一工作。

c. 注册会计师可将发票金额总数与已记入总账的销售收入金额总数进行核对。如果注册会计师将选择的实物和总体比较之后,认为代表总体的实物遗漏了应包含在最终评价中的总体项目,注册会计师应选择新的实物,或对被排除在实物之外的项目实施替代程序,并询问遗漏的原因。

69

69注会审计中实质性测试各自有什么程序?:注会审计中实质性测试各自有什么程序?实质性程序是指用于发现认定层次重大错报的审计程序。实质性程序的要求,1. 实施实质性程序的原则要求。注册会计师都应当针对所有重大类别的交易、账户余额和披露实施实质性程序。2. 针对特别风险实施实质性程序需要考虑的因素,注册会计师应当专门针对该风险实施实质性程序,(2)如果针对特别风险实施的程序仅为实质性程序。注册会计师应当实施细节测试

47

47审计抽样怎样确定样本量?:审计抽样怎样确定样本量?注册会计师需要确定好可接受信赖过度风险,可容忍偏差率以及预计总体偏差。再去确定所需的样本规模,样本规模是指从总体中选取样本项目的数量。在审计抽样中,就不能反映出总体的特征,注册会计师就无法获取充分的审计证据,其审计结论的可靠性就会大打折扣,甚至可能得出错误的审计结论;相反,如果样本规模过大,则会增加审计工作量,造成不必要的时间和人力的浪费,降低审计效率。

51

51审计抽样确定样本规模是什么?:审计抽样确定样本规模是什么?注册会计师需要确定好可接受信赖过度风险,可容忍偏差率以及预计总体偏差。再去确定所需的样本规模,样本规模是指从总体中选取样本项目的数量。在审计抽样中,就不能反映出总体的特征,注册会计师就无法获取充分的审计证据,其审计结论的可靠性就会大打折扣,甚至可能得出错误的审计结论;相反,如果样本规模过大,则会增加审计工作量,造成不必要的时间和人力的浪费,降低审计效率。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料