下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

审计抽样如何确定样本量?

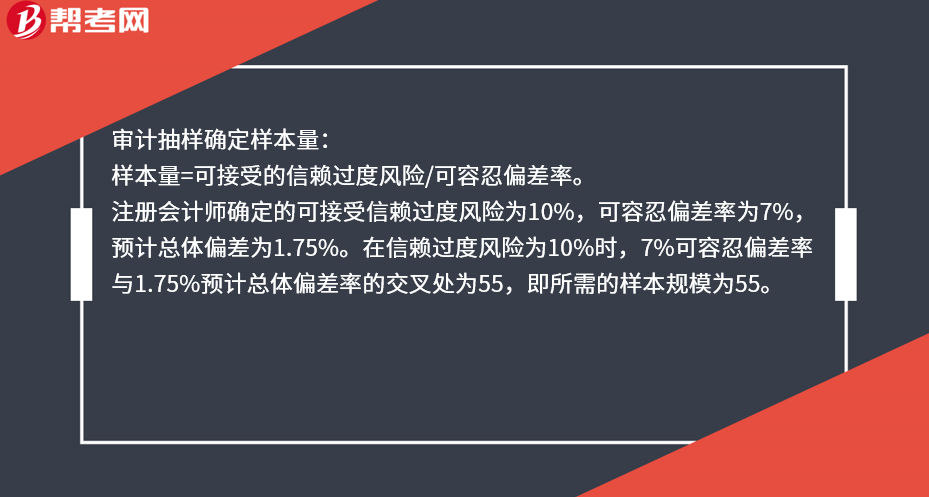

审计抽样确定样本量:

样本量=可接受的信赖过度风险/可容忍偏差率。

注册会计师确定的可接受信赖过度风险为10%,可容忍偏差率为7%,预计总体偏差为1.75%。在信赖过度风险为10%时,7%可容忍偏差率与1.75%预计总体偏差率的交叉处为55,即所需的样本规模为55。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

47

47审计抽样怎样确定样本量?:审计抽样怎样确定样本量?注册会计师需要确定好可接受信赖过度风险,可容忍偏差率以及预计总体偏差。再去确定所需的样本规模,样本规模是指从总体中选取样本项目的数量。在审计抽样中,就不能反映出总体的特征,注册会计师就无法获取充分的审计证据,其审计结论的可靠性就会大打折扣,甚至可能得出错误的审计结论;相反,如果样本规模过大,则会增加审计工作量,造成不必要的时间和人力的浪费,降低审计效率。

51

51审计抽样确定样本规模是什么?:审计抽样确定样本规模是什么?注册会计师需要确定好可接受信赖过度风险,可容忍偏差率以及预计总体偏差。再去确定所需的样本规模,样本规模是指从总体中选取样本项目的数量。在审计抽样中,就不能反映出总体的特征,注册会计师就无法获取充分的审计证据,其审计结论的可靠性就会大打折扣,甚至可能得出错误的审计结论;相反,如果样本规模过大,则会增加审计工作量,造成不必要的时间和人力的浪费,降低审计效率。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料