下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

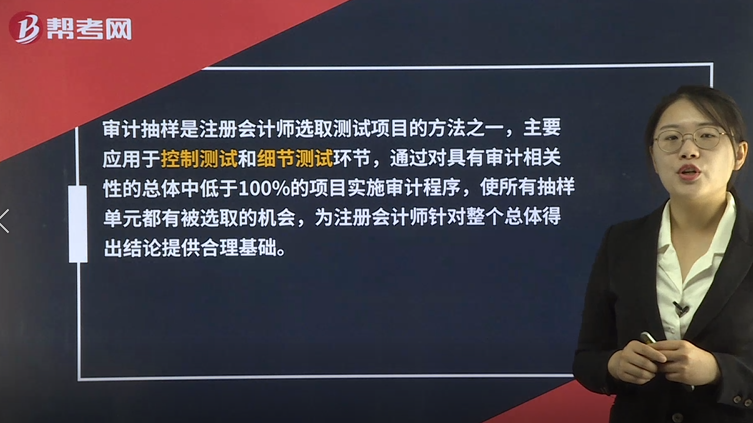

审计抽样是什么?

审计抽样是注册会计师选取测试项目的方法之一,主要应用于控制测试和细节测试环节,通过对具有审计相关性的总体中低于100%的项目实施审计程序,使所有抽样单元都有被选取的机会,为注册会计师针对整个总体得出结论提供合理基础。

值得注意的是,审计抽样的一个主要特征是所有抽样单元都有被选取的机会,而不针对抽样单元的特征,如果只选取大额或关键项目作为样本,那么是不属于审计抽样的,而是属于选取特定项目。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

19

19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

71

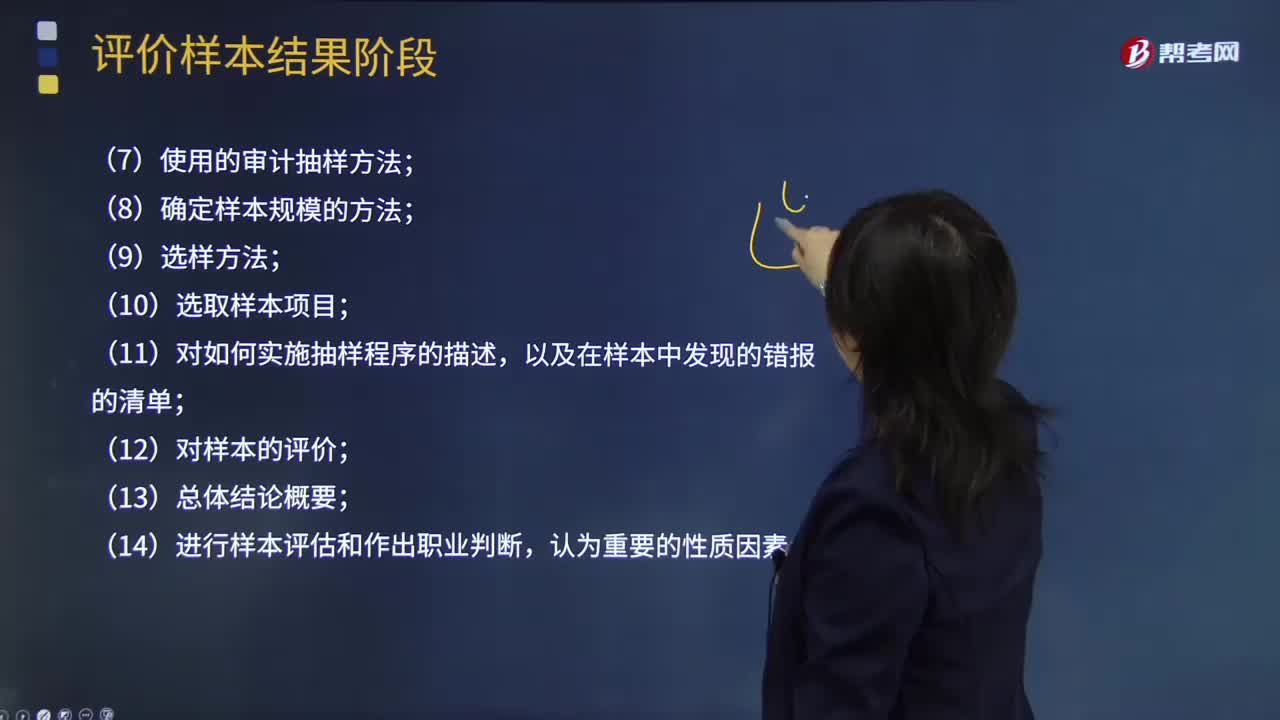

71注册会计师在使用审计抽样时需要记录哪些内容?:注册会计师在使用审计抽样时需要记录哪些内容?采用适当的抽样方法从被审查和评价的审计总体中抽取一定数量有代表性的样本进行测试,以样本审查结果推断总体特征并作出相应结论的过程。在细节测试中使用审计抽样时,注册会计师通常在审计工作底稿中记录下列内容:(2)对总体和抽样单元的定义,包括注册会计师如何考虑总体的完整性;(7)使用的审计抽样方法;(8)确定样本规模的方法;(11)对如何实施抽样程序的描述。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料