下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

审计抽样的适用性是指什么?

在风险评估程序、控制测试和实质性程序中,有些审计程序可以使用审计抽样,有些审计程序则不宜使用审计抽样。

1. 风险评估程序----不涉及审计抽样;

2. 控制测试----当控制的运行留下轨迹时,考虑使用审计抽样实施控制测试。

【提示】

在被审计单位采用信息技术处理各类交易及其他信息时,注册会计师通常只需要测试信息技术一般控制,并从各类交易中选取一笔或几笔交易进行测试,就能获取有关信息技术应用控制运行有效性的审计证据,此时不需使用审计抽样。

3. 实质性程序----使用审计抽样实施细节测试。

【提示】

如果注册会计师将某类交易或账户余额的重大错报风险评估为可接受的低水平,也可不实施细节测试,此时不需使用审计抽样。实施实质性分析程序时,注册会计师的目的不是根据样本项目的测试结果推断有关总体的结论,此时不宜使用审计抽样。

下面给大家提供一道注册会计师考试的真题,希望大家认真理解,仔细分析。

【2013年注册会计师考试真题】下列有关选取测试项目的方法的说法中,正确的是( )。

A.从某类交易中选取特定项目进行检查构成审计抽样

B.从总体中选取特定项目进行测试时,应当使总体中每个项目都有被选取的机会

C.对全部项目进行检查,通常更适用于细节测试

D.审计抽样更适用于控制测试

【答案】 C

【解析】虽然从某类交易或账户余额中选取特定项目进行检查通常是获取审计证据的有效手段,但并不构成审计抽样,选项A不正确;从总体中选取特定项目进行测试时,与抽样审计不同,并非所有抽样单元都有被选取的机会,选项B错误;此时审计抽样更适用于细节测试,选项D不正确。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

35

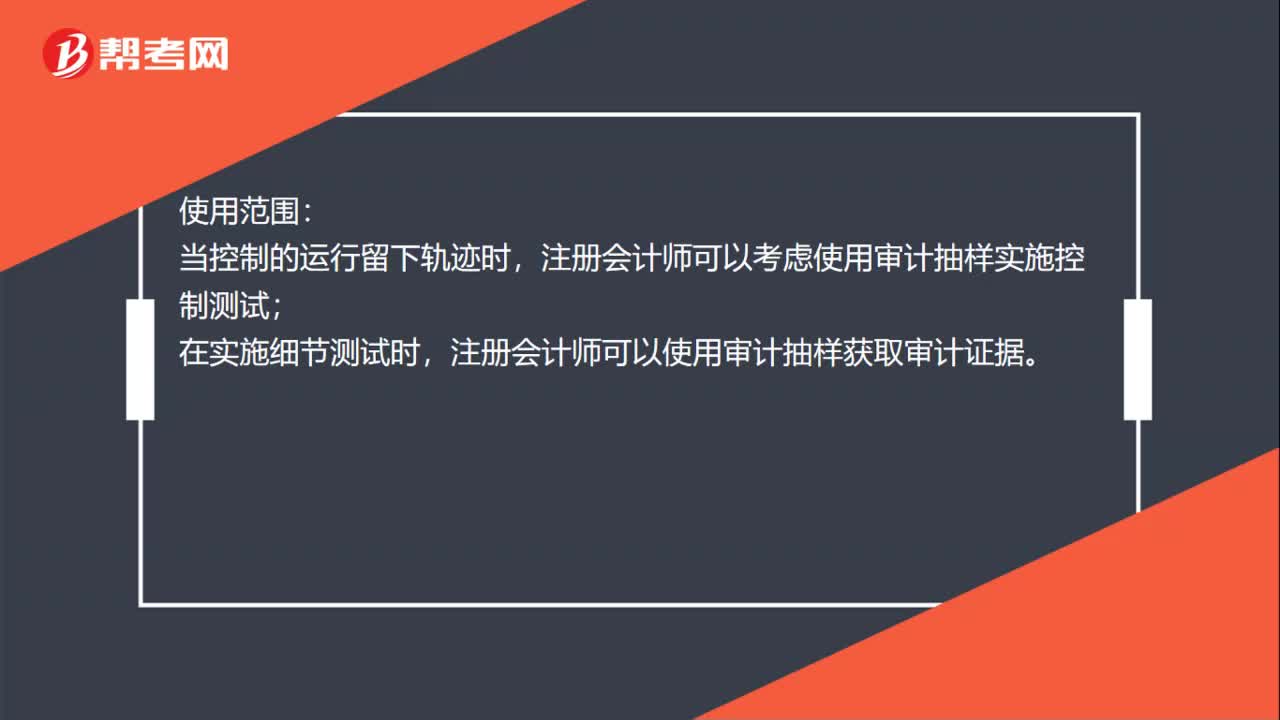

35审计抽样是什么?:审计抽样是什么?审计抽样是指注册会计师在实施审计程序时,从审计对象总体中选取一定数量的样本进行测试,并根据测试结果,推断审计对象总体特征的一种方法。使用范围:当控制的运行留下轨迹时,注册会计师可以考虑使用审计抽样实施控制测试;在实施细节测试时,注册会计师可以使用审计抽样获取审计证据。

64

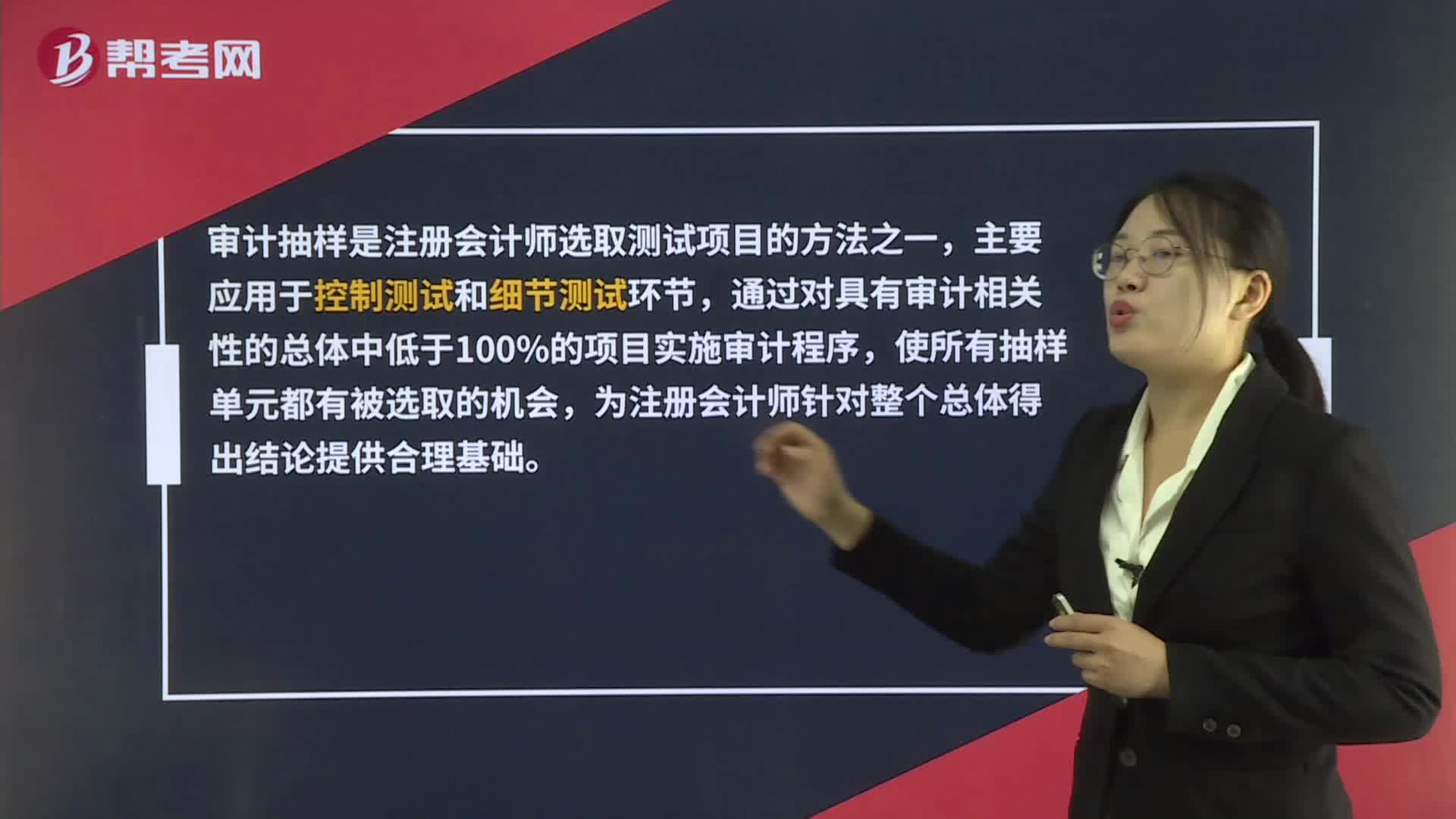

64审计抽样是什么?:审计抽样是什么?审计抽样是注册会计师选取测试项目的方法之一,主要应用于控制测试和细节测试环节,通过对具有审计相关性的总体中低于100%的项目实施审计程序,使所有抽样单元都有被选取的机会,为注册会计师针对整个总体得出结论提供合理基础。值得注意的是,审计抽样的一个主要特征是所有抽样单元都有被选取的机会,而不针对抽样单元的特征,如果只选取大额或关键项目作为样本,那么是不属于审计抽样的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料