下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

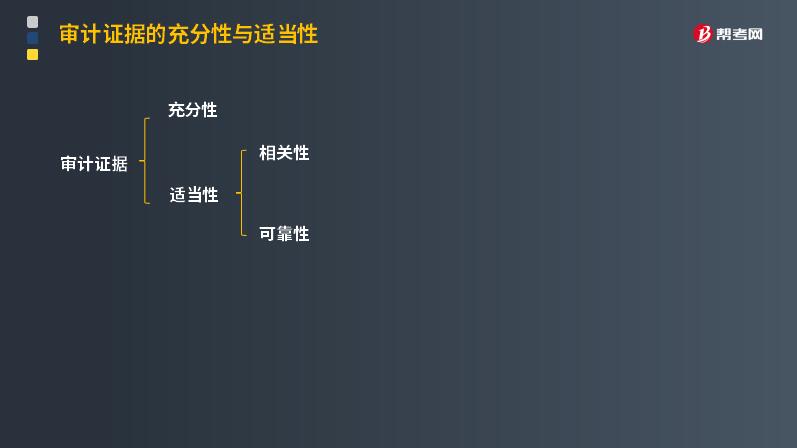

审计证据的充分性是指什么?

审计证据的特性:

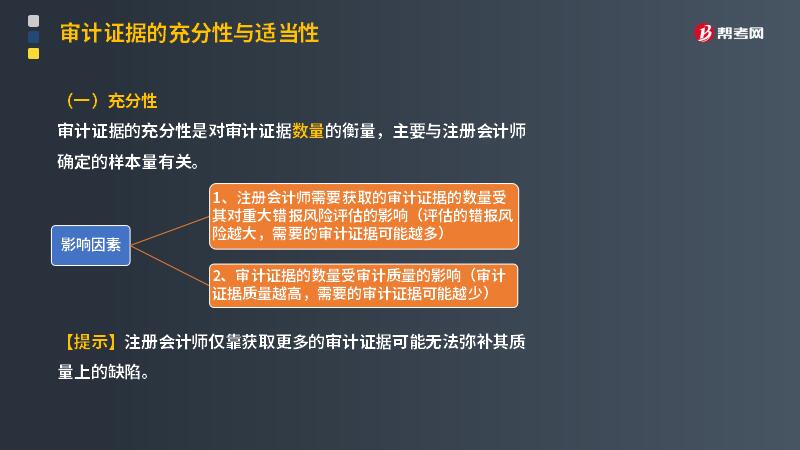

充分性:

审计证据的充分性是对审计证据数量的衡量,主要与注册会计师确定的样本量有关。

影响因素有:

1、注册会计师需要获取的审计证据的数量受其对重大错报风险评估的影响(评估的错报风险越大,需要的审计证据可能越多)

2、审计证据的数量受审计质量的影响(审计证据质量越高,需要的审计证据可能越少)

【提示】注册会计师仅靠获取更多的审计证据可能无法弥补其质量上的缺陷。

下面给大家提供两道注册会计师考试的真题,希望大家认真理解,仔细分析。

【2012年注册会计师真题】下列关于审计证据充分性的说法中,错误的是( )。

A. 审计证据的充分性是对审计证据数量的衡量,主要与确定的样本量有关

B. 获取更多的审计证据可以弥补这些审计证据质量上的缺陷

C. 注册会计师需获取审计证据的数量受其对重大错报风险评估的影响

D. 需要获取的审计证据的数量受审计证据质量的影响

【答案】B

【解析】注册会计师仅靠获取更多的审计证据可能无法弥补其质量上的缺陷。

【2015年·单选题注册会计师真题】下列有关审计证据充分性的说法中,错误的是( )。

A.初步评估的控制风险越低,需要通过控制测试获取的审计证据可能越少

B.计划从实质性程序中获取的保证程度越高,需要的审计证据可能越多

C.评估的重大错报风险越高,需要的审计证据可能越多

D.审计证据质量越高,需要的审计证据可能越少

【答案】A

【解析】选项A,评估的控制风险越低,说明预期信赖内部控制,则通过实施控制测试获取的审计证据可能越多。

101

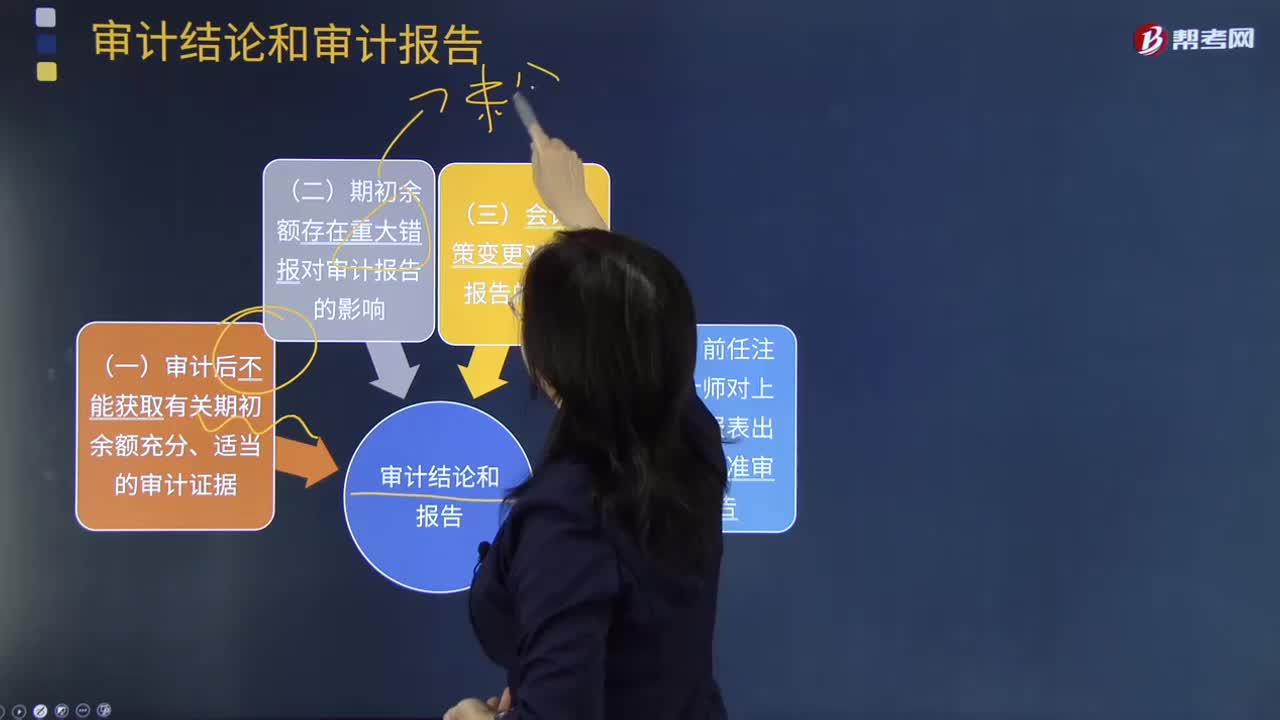

101审计后不能获取有关期初余额充分、适当的审计证据是什么?:审计后不能获取有关期初余额充分、适当的审计证据是什么?

93

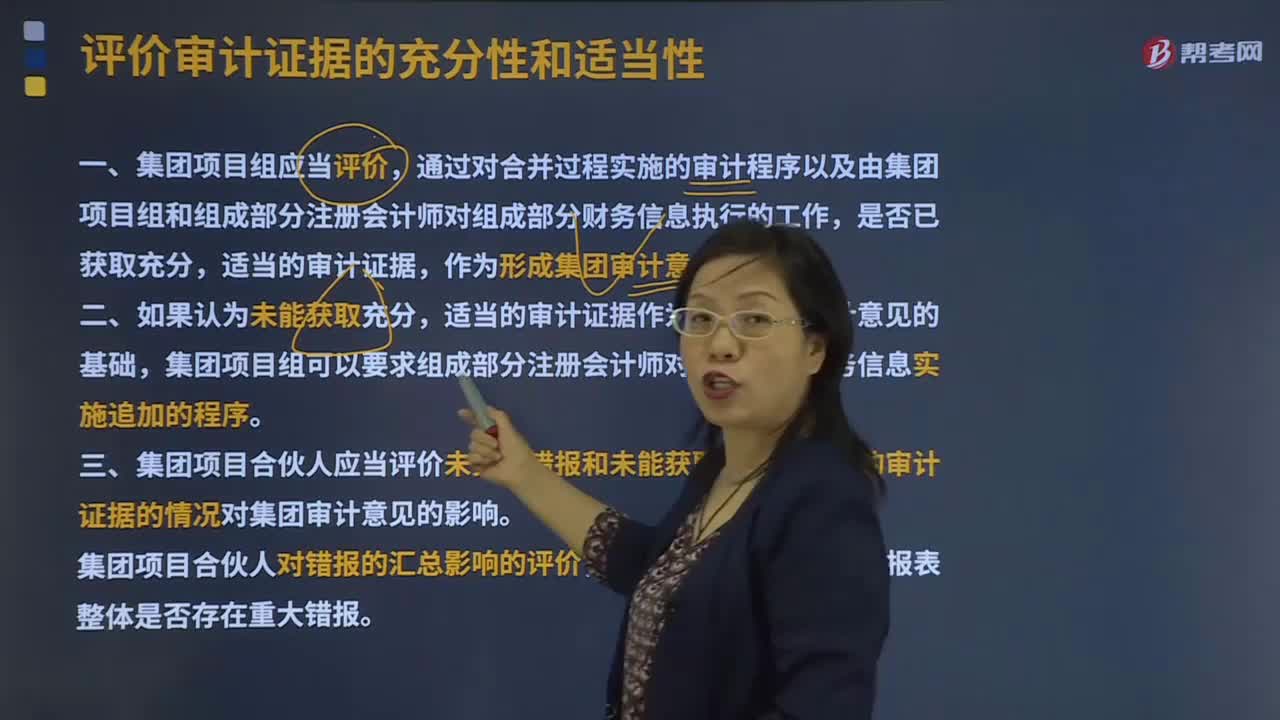

93怎么看待评价审计证据的充分性和适当性?:怎么看待评价审计证据的充分性和适当性?审计证据的充分性是对审计证据数量的衡量,审计证据的适当性是对审计证据质量的衡量,即审计证据在支持审计意见所依据的结论方面具有相关性和可靠性。相关性和可靠性是审计证据适当性的核心内容,适当的审计证据作为形成集团审计意见的基础,三、集团项目合伙人应当评价未更正错报和未能获取充分、适当的审计证据的情况对集团审计意见的影响。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料