下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

来看看选取并测试会计分录和其他调整时考虑的有哪些因素?

注册会计师在选取待测试会计分录和其他调整,并针对已选取的项目确定适当的测试方法时,可以考虑下列因数:

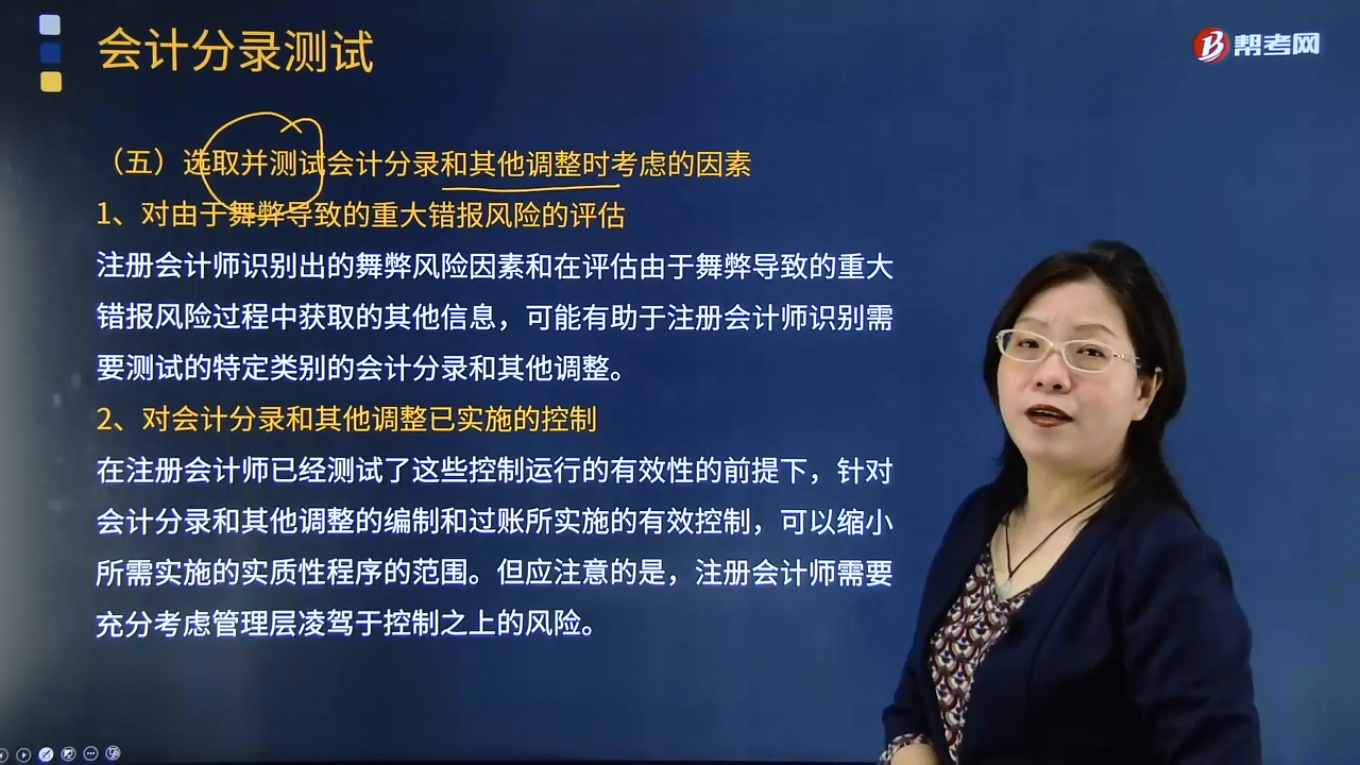

1.对由于舞弊导致的重大错报风险的评估

注册会计师识别出的舞弊风险因素和在评估由于舞弊导致的重大错报风险过程中获取的其他信息,可能有助于注册会计师识别需要测试的特定类别的会计分录和其他调整。

2.对会计分录和其他调整已实施的控制

在注册会计师已经测试了这些控制运行的有效性的前提下,针对会计分录和其他调整的编制和过账所实施的有效控制,可以缩小所需实施的实质性程序的范围。但应注意的是,注册会计师需要充分考虑管理层凌驾于控制之上的风险。

3.被审计单位的财务报告过程以及所能获取的证据的性质

在很多被审计单位中,交易的日常处理同时涉及人工和自动化的步骤和程序。类似地,会计分录和其他调整的处理过程也可能同时涉及人工和自动化的程序和控制。当信息技术应用于财务报告过程时,会计分录和其他调整可能仅以电子形式存在。

4.虚假会计分录或其他调整的特征

(1)分录涉及不相关、异常或很少使用的账户;

(2)分录由平时不负责作出会计分录的人员作出;

(3)分录在期末或结账过程中作出,且没有或只有很少的解释或描述;

(4)分录在编制财务报表之前或编制过程中作出且没有科目代码;

(5)分录金额为约整数或尾数一致。

5.账户的性质和复杂程度

(1)包含复杂或性质异常的交易的账户;

(2)包含重大估计及期末调整的账户;

(3)过去易于发生错报的账户;

(4)未及时调解的账户,或含有尚未调节差异的账户;

(5)包含集团内部不同公司间交易的账户;

(6)其他虽不具备上述特征但与已识别的由于舞弊导致的重大错报风险相关的账户。在审计拥有多个组成部分的被审计单位时,注册会计师需考虑从不同的组成部分选取会计分录进行测试。

6.在日常经营活动之外处理的会计分录或其他调整

针对非标准会计分录实施的控制的水平与针对为记录日常交易(如每月的销售、采购及现金支出)所作出的分录实施的控制的水平可能不同。

245

245来看看选取并测试会计分录和其他调整时考虑的有哪些因素?:注册会计师识别出的舞弊风险因素和在评估由于舞弊导致的重大错报风险过程中获取的其他信息。可能有助于注册会计师识别需要测试的特定类别的会计分录和其他调整,针对会计分录和其他调整的编制和过账所实施的有效控制,会计分录和其他调整的处理过程也可能同时涉及人工和自动化的程序和控制;(4)分录在编制财务报表之前或编制过程中作出且没有科目代码;(2)包含重大估计及期末调整的账户。

256

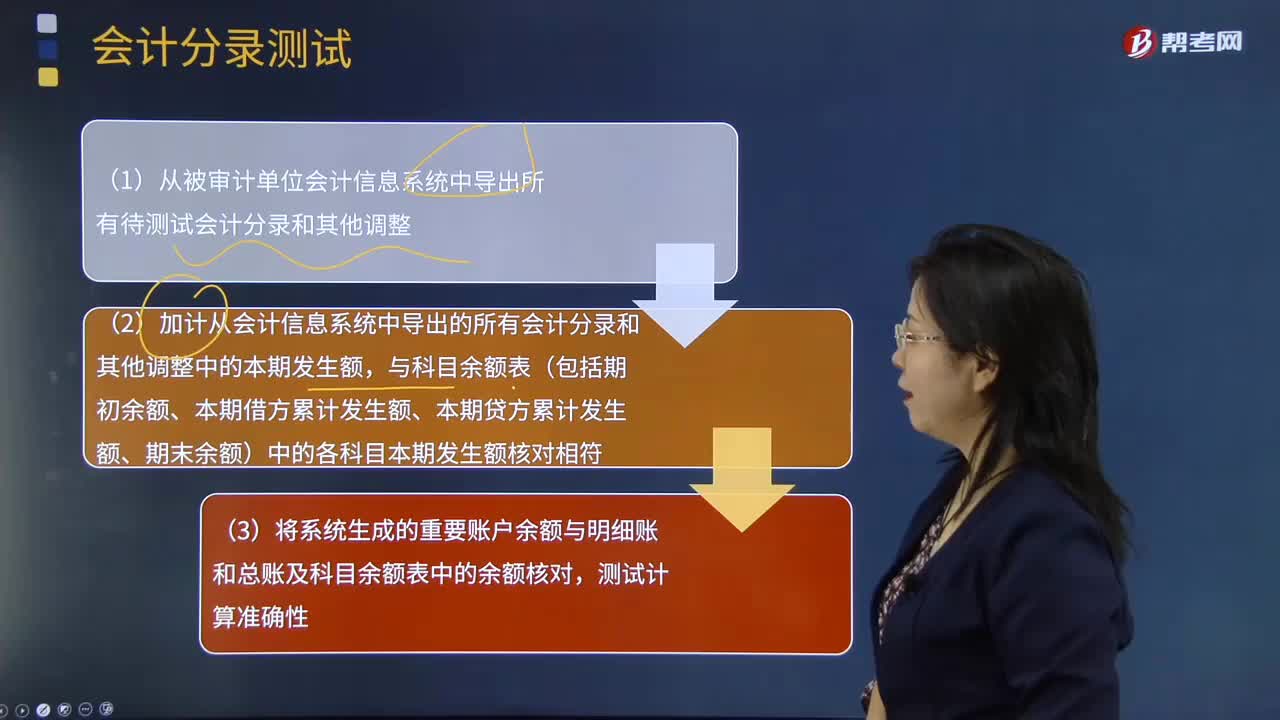

256来看看确定待测试会计分录和其他调整的总体并测试总体的完整性的实际例子是怎样的?:来看看确定待测试会计分录和其他调整的总体并测试总体的完整性的实际例子是怎样的?注册会计师在测试会计分录和其他调整时,首先需要确定待测试会计分录和其他调整的总体,一套完整性的测试例子如下(假设注册会计师选择测试整个会计期间的会计分录和其他调整):(1)从被审计单位会计信息系统中导出所有待测试会计分录和其他调整;(2)加计从会计信息系统中导出的所有会计分录和其他调整中的本期发生额。

301

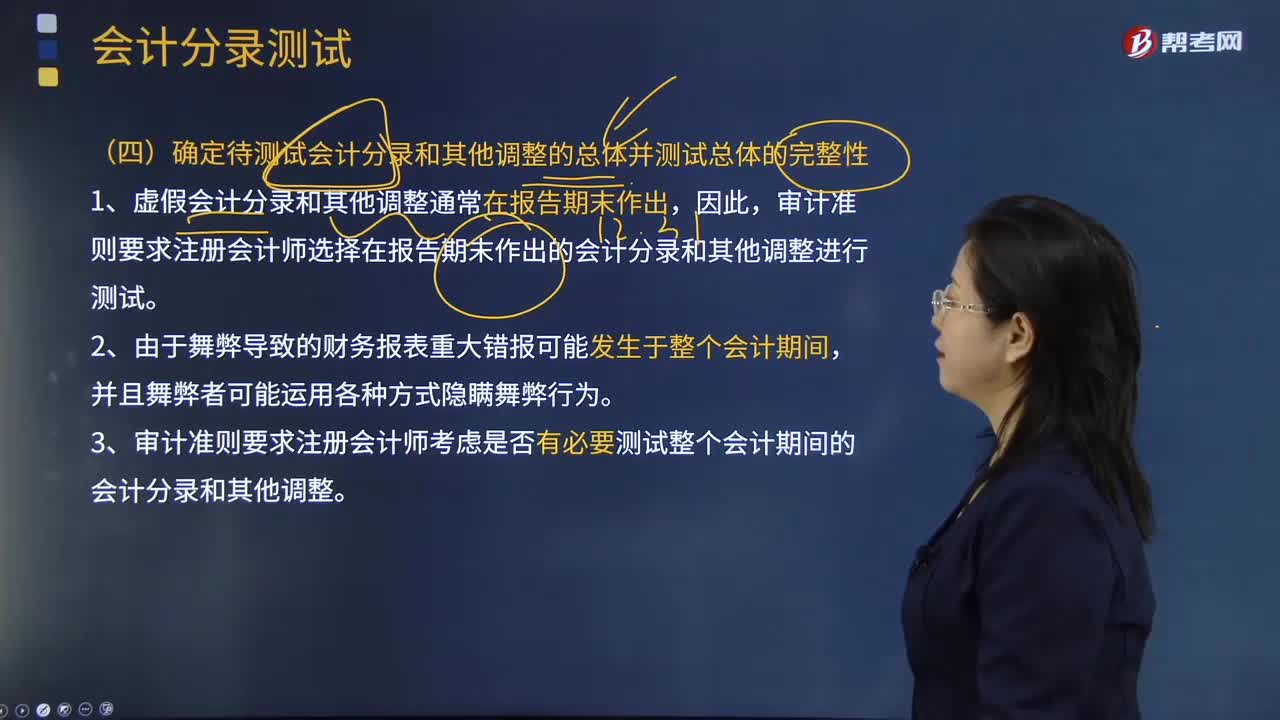

301来看看如何确定待测试会计分录和其他调整的总体并测试总体的完整性?:来看看如何确定待测试会计分录和其他调整的总体并测试总体的完整性?注册会计师在测试会计分录和其他调整时,首先需要确定待测试会计分录和其他调整的总体,注册会计师在确定待测试会计分录和其他调整的总体时,审计准则要求注册会计师选择在报告期末作出的会计分录和其他调整进行测试。审计准则要求注册会计师考虑是否有必要测试整个会计期间的会计分录和其他调整。可能有助于其确定待测试会计分录和其他调整的总体:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料