下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

来看看审计的专业胜任能力和应有的关注主要讲了哪些内容?

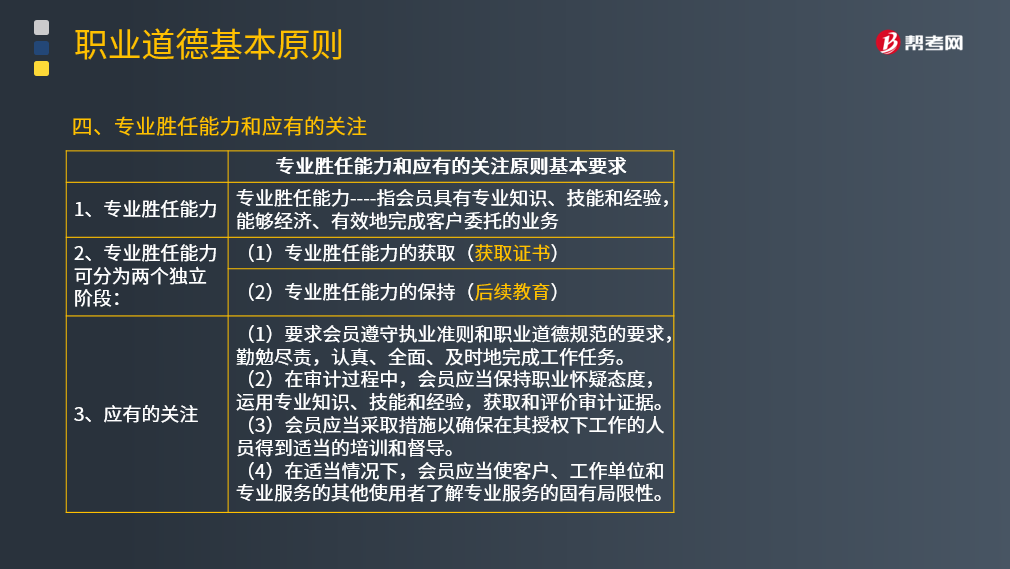

专业胜任能力和应有的关注原则要求会员通过教育、培训和执业实践获取和保持专业胜任能力。

(一)专业胜任能力

会员应当保持专业胜任能力,将专业知识和技能始终保持在应有的水平之上,以适应当前实务、法律和技术的发展,确保为客户提供具有专业水准的服务。

注意:

第一,不应承接不能胜任的业务;

第二,胜任能力包括获取和保持;

第三,利用专家工作。

(二)应有的关注

应有的关注,要求会员勤勉尽责,按照执业准则和职业道德规范的要求,认真、全面、及时地完成工作任务。在审计过程中,会员应当保持职业怀疑态度,运用专业知识、技能和经验,获取和评价审计证据。

(1)要求会员遵守执业准则和职业道德规范的要求,勤勉尽责,认真、全面、及时地完成工作任务。

(2)在审计过程中,会员应当保持职业怀疑态度,运用专业知识、技能和经验,获取和评价审计证据。

(3)会员应当采取措施以确保在其授权下工作的人员得到适当的培训和督导。

(4)在适当情况下,会员应当使客户、工作单位和专业服务的其他使用者了解专业服务的固有局限性。

404

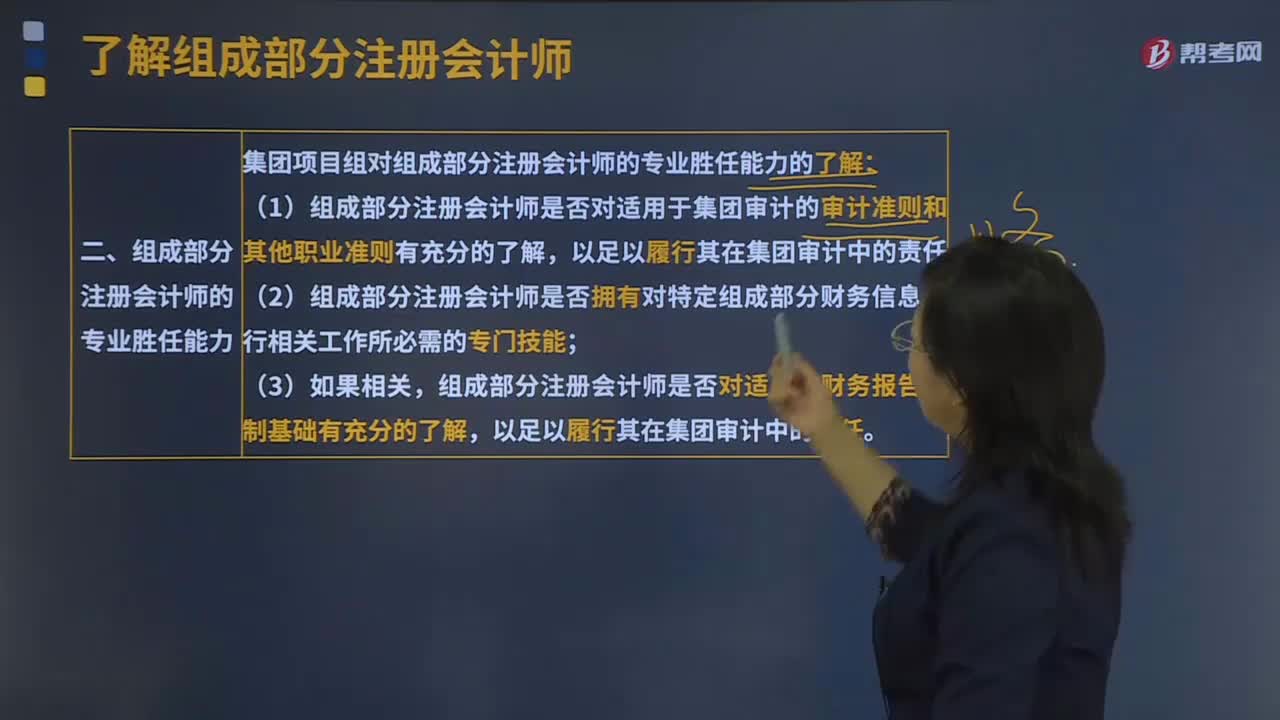

404集团项目组对组成部分注册会计师的专业胜任能力的了解有多少?:集团项目组对组成部分注册会计师的专业胜任能力的了解有多少?

147

147注册会计师的责任有哪些?:注册会计师的责任有哪些?

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料