下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

一起来看看会计师事务所对主任会计师有哪些总体要求?

会计师事务所应当制定政策和程序,培育以质量为导向的内部文化。

这些政策和程序应当要求会计师事务所主任会计师对质量控制制度承担最终责任。

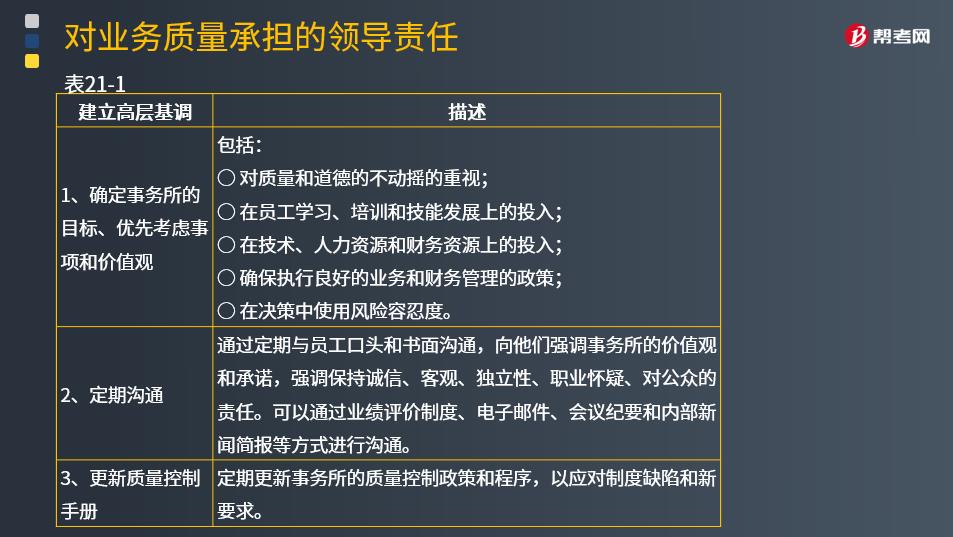

建立高层基调需要做的事如表21-1所示。

1.确定事务所的目标、优先考虑事项和价值观

包括:

(1)对质量和道德的不动摇的重视;

(2)在员工学习、培训和技能发展上的投入;

(3)在技术、人力资源和财务资源上的投入;

(4)确保执行良好的业务和财务管理的政策;

(5)在决策中使用风险容忍度。

2.定期沟通

通过定期与员工口头和书面沟通,向他们强调事务所的价值观和承诺,强调保持诚信、客观、独立性、职业怀疑、对公众的责任。可以通过业绩评价制度、电子邮件、会议纪要和内部新闻简报等方式进行沟通。

3.更新质量控制手册

定期更新事务所的质量控制政策和程序,以应对制度缺陷和新要求。

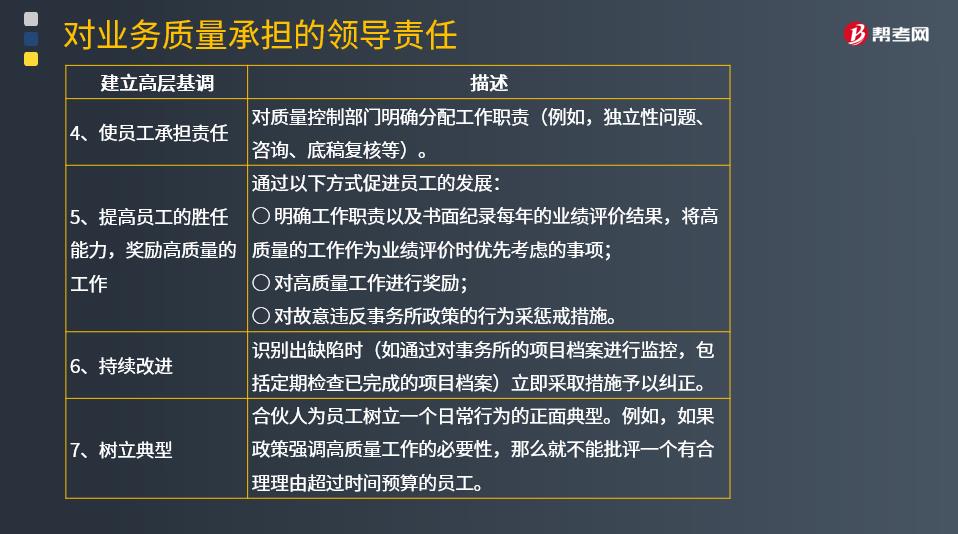

4.使员工承担责任

对质量控制部门明确分配工作职责(例如,独立性问题、咨询、底稿复核等)。

5.提高员工的胜任能力,奖励高质量的工作

通过以下方式促进员工的发展:

(1)明确工作职责以及书面纪录每年的业绩评价结果,将高质量的工作作为业绩评价时优先考虑的事项;

(2)对高质量工作进行奖励;

(3)对故意违反事务所政策的行为采惩戒措施。

6.持续改进

识别出缺陷时(如通过对事务所的项目档案进行监控,包括定期检查已完成的项目档案)立即采取措施予以纠正。

7.树立典型

合伙人为员工树立一个日常行为的正面典型。例如,如果政策强调高质量工作的必要性,那么就不能批评一个有合理理由超过时间预算的员工。

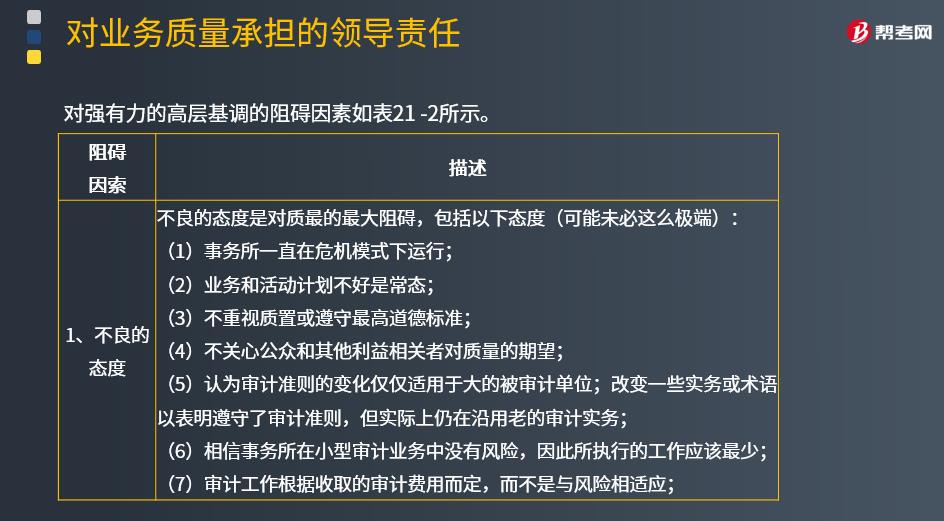

对强有力的高层基调的阻碍因素如表21-2所示。

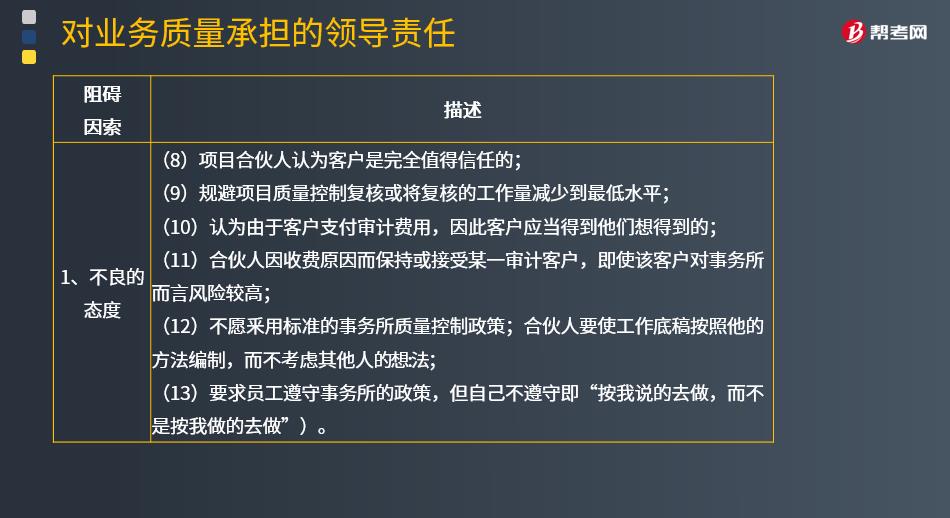

1.不良的态度

不良的态度是对质最的最大阻碍,包括以下态度(可能未必这么极端):

(1)事务所一直在危机模式下运行;

(2)业务和活动计划不好是常态;

(3)不重视质置或遵守最高道德标准;

(4)不关心公众和其他利益相关者对质量的期望;

(5)认为审计准则的变化仅仅适用于大的被审计单位;改变一些实务或术语以表明遵守了审计准则,但实际上仍在沿用老的审计实务;

(6)相信事务所在小型审计业务中没有风险,因此所执行的工作应该最少;

(7)审计工作根据收取的审计费用而定,而不是与风险相适应;

(8)项目合伙人认为客户是完全值得信任的;

(9)规避项目质量控制复核或将复核的工作量减少到最低水平;

(10)认为由于客户支付审计费用,因此客户应当得到他们想得到的;

(11)合伙人因收费原因而保持或接受某一审计客户,即使该客户对事务所而言风险较高;

(12)不愿釆用标准的事务所质量控制政策;合伙人要使工作底稿按照他的方法编制,而不考虑其他人的想:法;

(13)要求员工遵守事务所的政策,但自己不遵守即“按我说的去做,而不是按我做的去做”)。

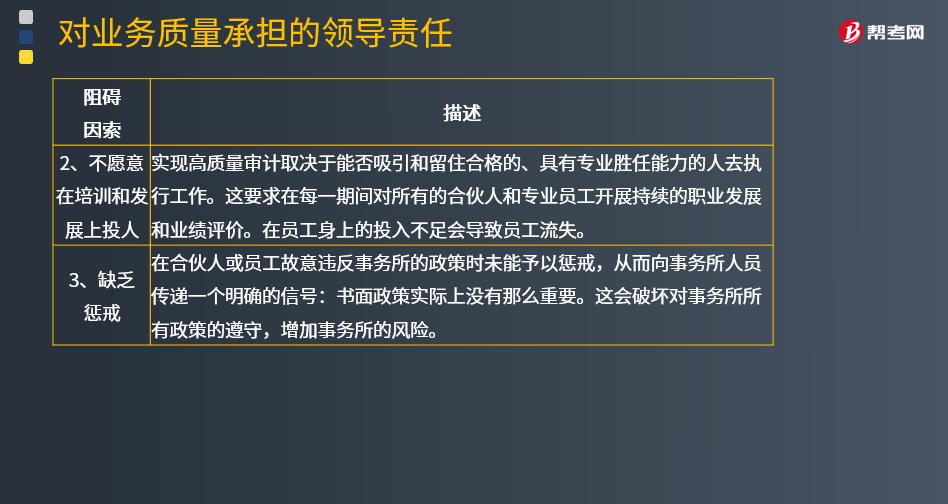

2.不愿意在培训和发展上投入

实现高质量审计取决于能否吸引和留住合格的、具有专业胜任能力的人去执行工作。这要求在每一期间对所有的合伙人和专业员工开展持续的职业发展和业绩评价。在员工身上的投入不足会导致员工流失。

3.缺乏惩戒

在合伙人或员工故意违反事务所的政策时未能予以惩戒,从而向事务所人员传递一个明确的信号:书面政策实际上没有那么重要。这会破坏对事务所所有政策的遵守,增加事务所的风险。

147

147注册会计师的责任有哪些?:注册会计师的责任有哪些?

113

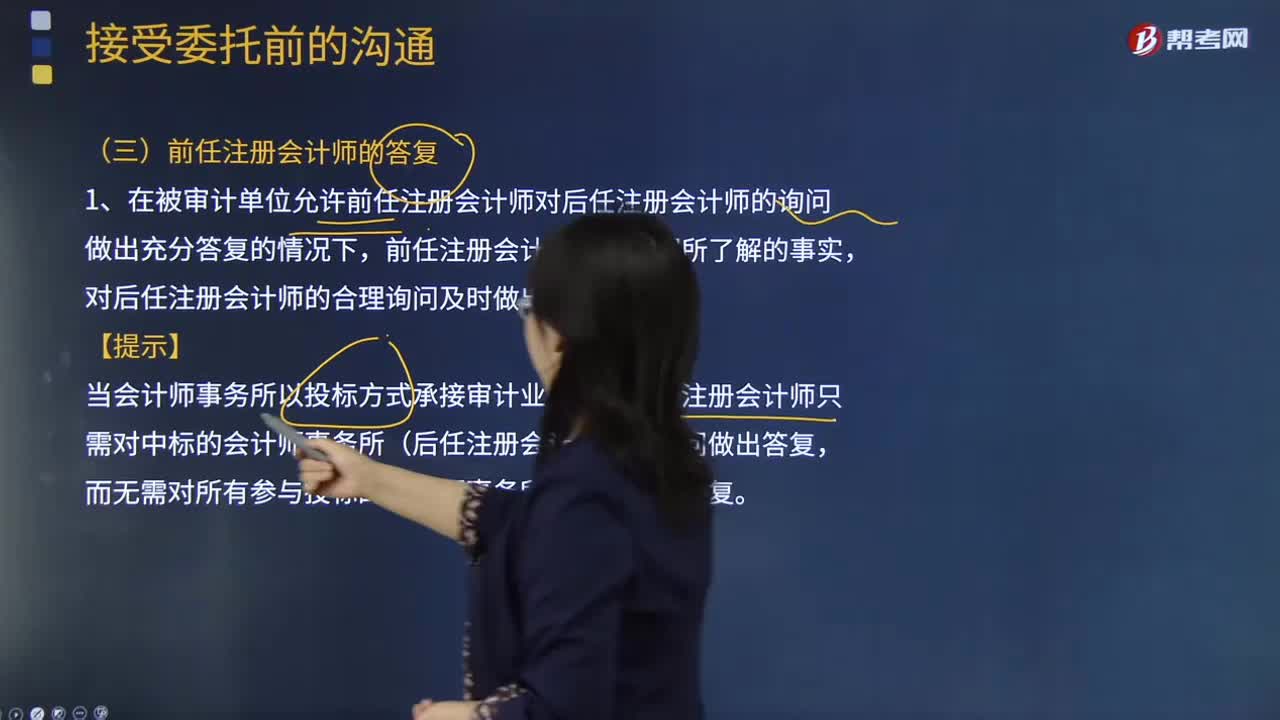

113对前任注册会计师的答复有哪些要求?:1.被审计单位允许前任注册会计师对后任注册会计师的询问作出充分答复的情况下,决定不向后任注册会计师作出充分答复,前任注册会计师应当向后任注册会计师表明其答复是有限的,后任注册会计师应当考虑对接受委托的影响。后任注册会计师应当判断是否存在由被审计单位或潜在法律诉讼引起的答复限制,后任注册会计师需要设法以其他方式与前任注册会计师再次进行沟通。

66

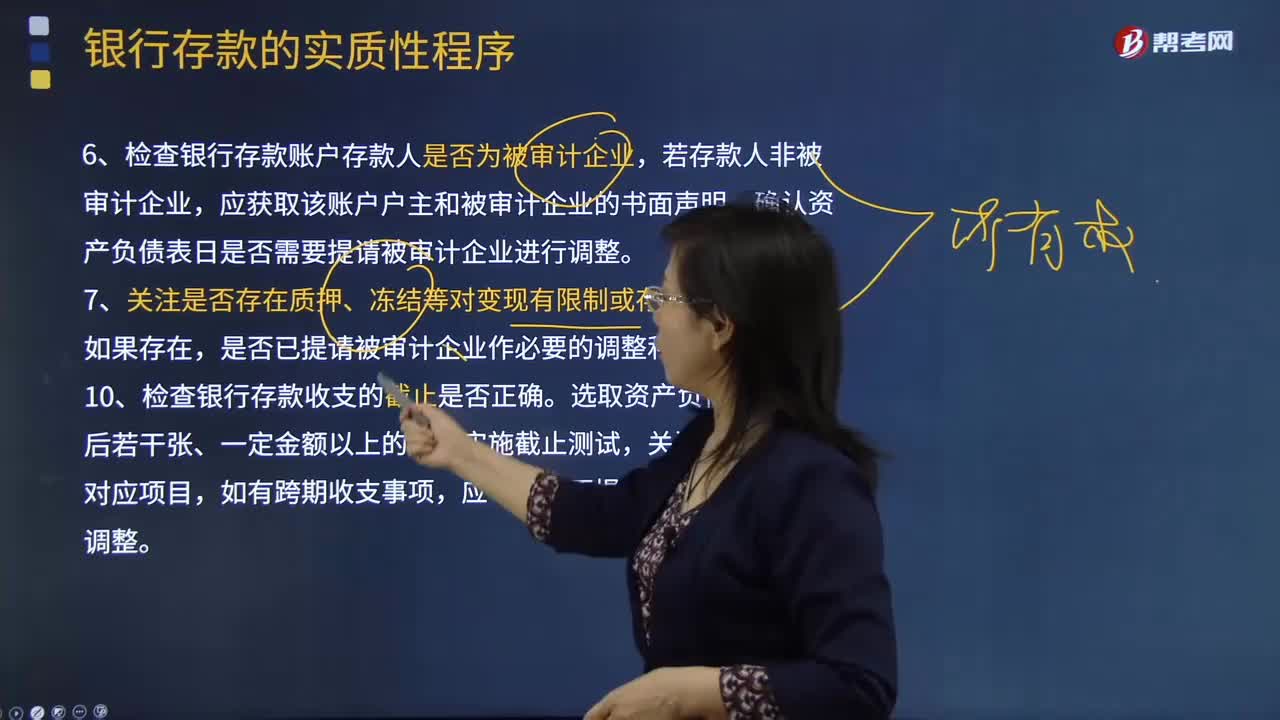

66来看看对其他货币资金实施审计程序时,注册会计师特别关注哪些事项?:来看看对其他货币资金实施审计程序时,进而确定还需要从实质性程序中获取的审计证据及其保证程度,注册会计师需要确定其实施的实质性程序的性质、时间安排和范围是否能够提供充分、适当的审计证据。注册会计师对其他货币资金实施审计程序时,可以将保证金账户对账单与相应的交易进行核对,根据被审计单位应付票据的规模合理推断保证金数额,检查保证金与相关债务的比例和合同约定是否一致。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料