下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

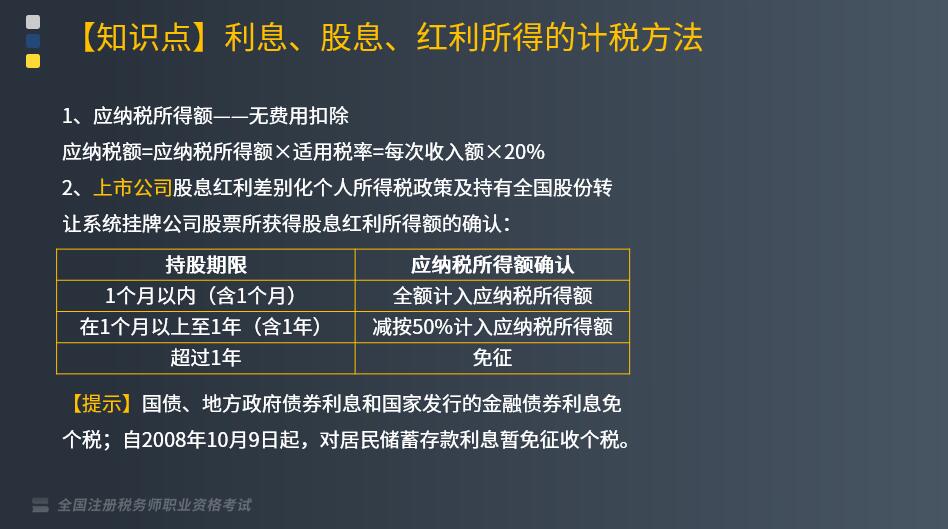

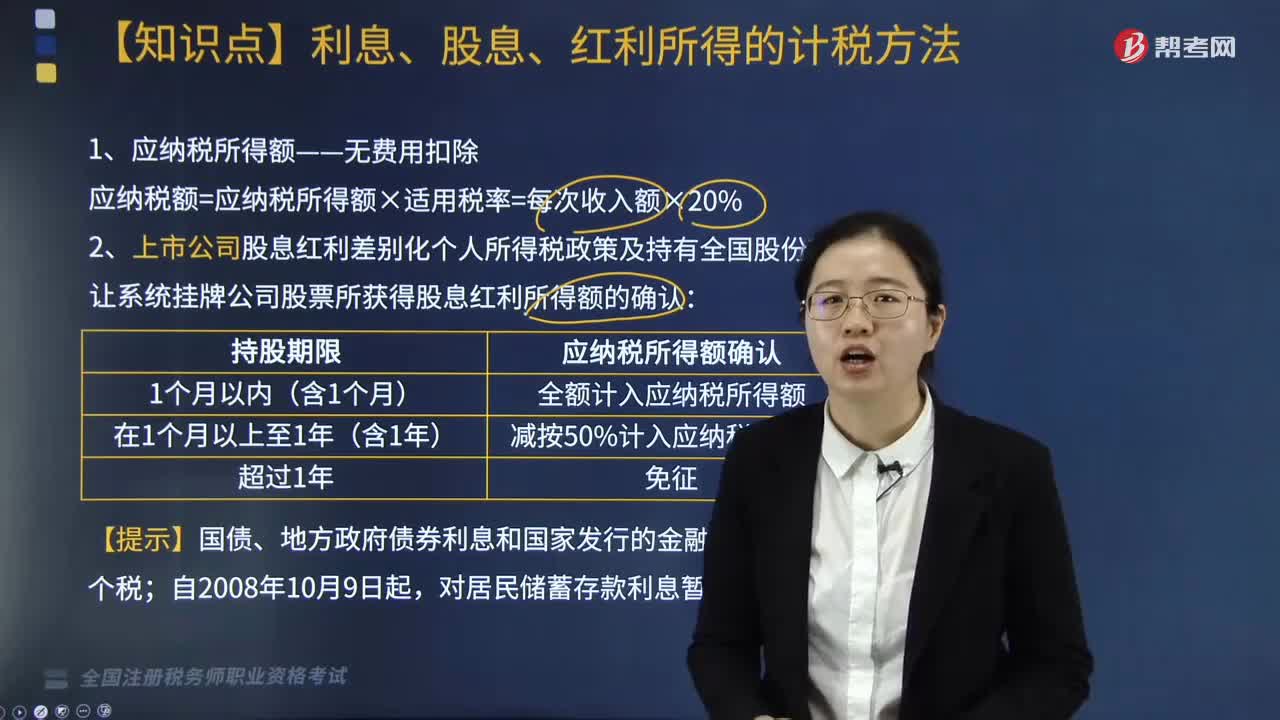

利息、股息、红利所得的计税方法有哪些?

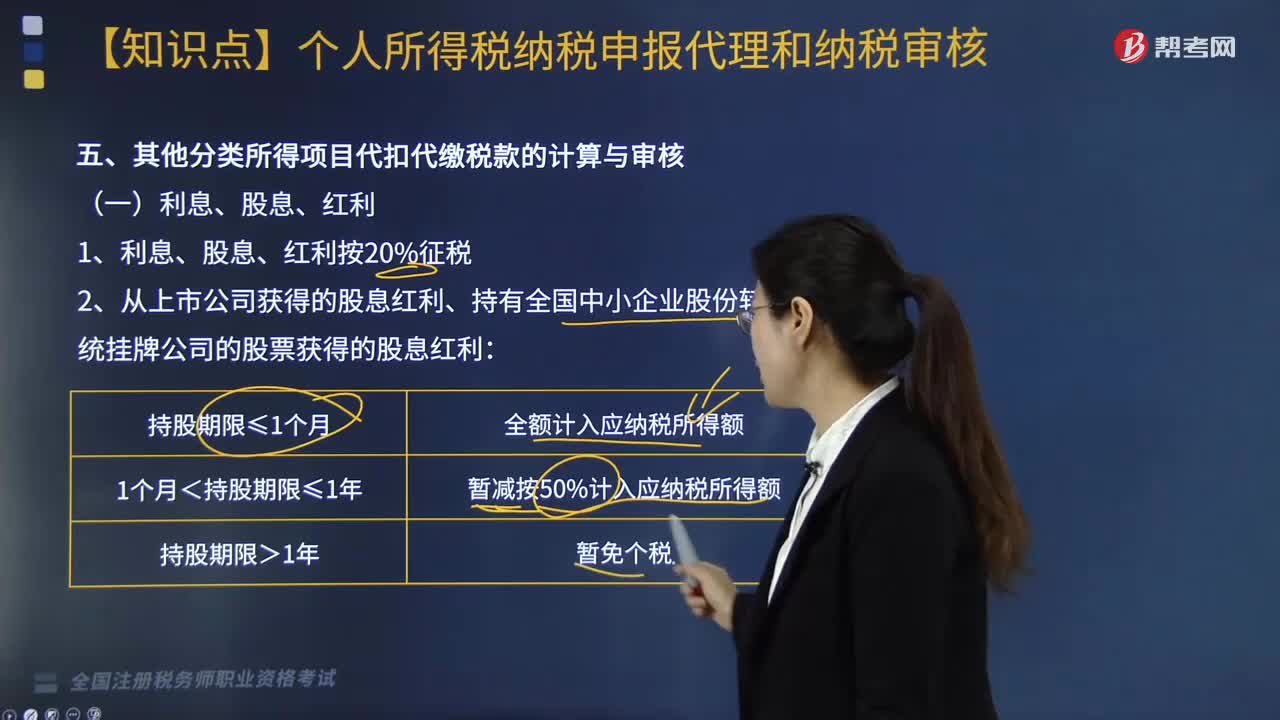

利息、股息、红利所得,以每次收入额为应纳税所得额。利息、股息、红利所得,以支付利息、股息、红利时取得的收入为一次。

1. 应纳税所得额——无费用扣除

应纳税额=应纳税所得额×适用税率=每次收入额×20%

2. 上市公司股息红利差别化个人所得税政策及持有全国股份转让系统挂牌公司股票所获得股息红利所得额的确认:

3. 个人转让股票时,按照先进先出的原则计算持股期限,即证券账户中先取得的股票视为先转让。

4. 个人持有的上市公司限售股,解禁后取得的股息红利,持股时间自解禁日起计算;解禁前取得的股息红利继续暂减按50%计入应纳税所得额,适用20%的税率计征个人所得税。

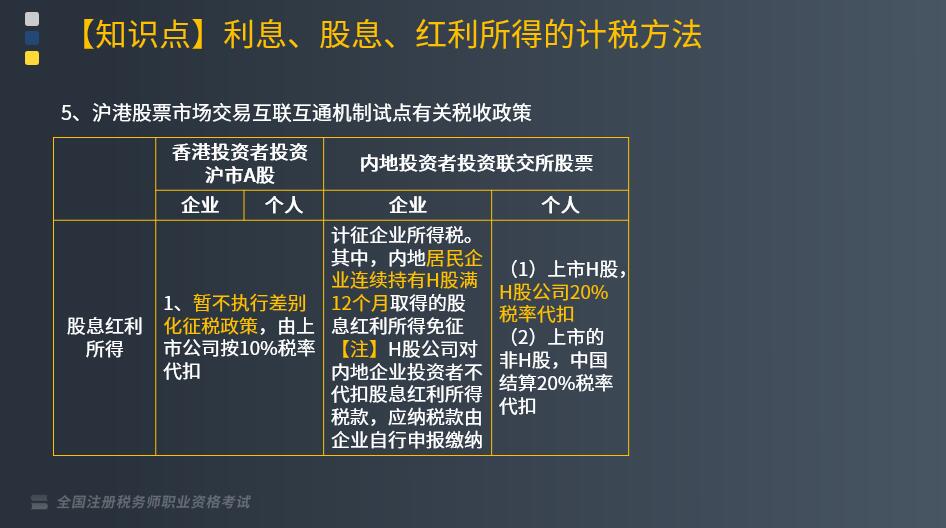

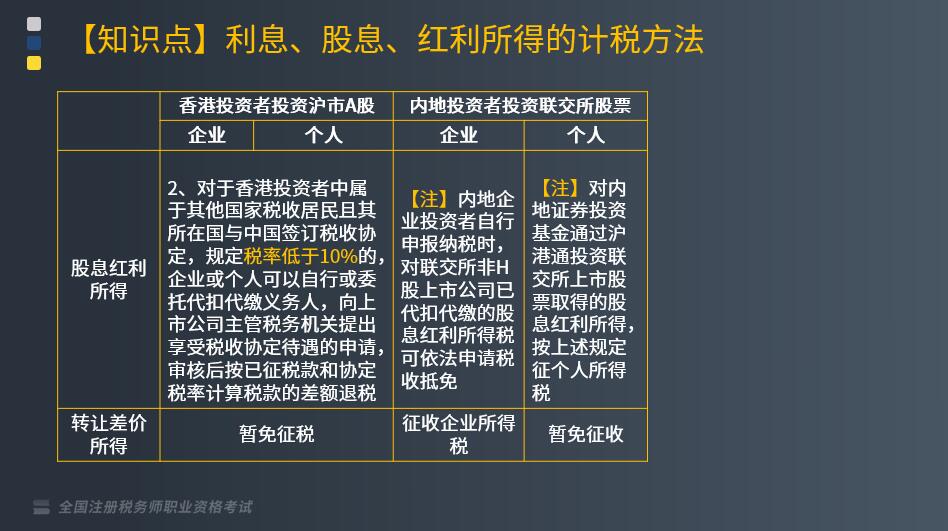

5. 沪港股票市场交易互联互通机制试点有关税收政策

116

116其他分类所得项目——利息、股息、红利应如何计算与审核?:其他分类所得项目——利息、股息、红利应如何计算与审核?

242

242企业所得税视同销售的规定有哪些?:企业所得税视同销售的规定有哪些?

322

322利息、股息、红利所得的计税方法有哪些?:利息、股息、红利所得的计税方法有哪些?利息、股息、红利所得,以支付利息、股息、红利时取得的收入为一次。1. 应纳税所得额——无费用扣除:应纳税额=应纳税所得额×适用税率=每次收入额×20%,2. 上市公司股息红利差别化个人所得税政策及持有全国股份转让系统挂牌公司股票所获得股息红利所得额的确认,按照先进先出的原则计算持股期限,即证券账户中先取得的股票视为先转让,解禁后取得的股息红利。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料