下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业借款的利息费用是怎么计算的?企业在生产经营活动中发生的利息费用,是根据资金来源进行不同的税务处理。

一、非金融企业向金融企业借款:利息支出可据实扣除

【提示】包括金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出。

二、非金融企业向非金融企业借款

1. 无关联关系:

利率制约:不超过按照金融企业同期同类贷款利率计算的数额的部分可据实扣除,超过部分不许扣除。

2. 有关联关系:

双制约:利率制约+本金制约

(1)本金制约:企业实际支付给关联方的利息支出,不超过以下规定比例和税法及其实施条例有关规定计算的部分,准予扣除,超过的部分不得在发生当期和以后年度扣除。

受关联方债权性投资与其权益性投资比例:金融企业,为5︰1;其他企业,为2︰1。

(2)能够证明相关交易活动符合独立交易原则的;或者该企业的实际税负不高于境内关联方的,其实际支付给境内关联方的利息支出,在计算应纳税所得额时准予扣除。

(3)企业自关联方取得的不符合规定的利息收入应按照有关规定缴纳企业所得税。

(4)企业在按照合同要求首次支付利息并进行税前扣除时,应提供“金融企业的同期同类贷款利率情况说明”,以证明其利息支出的合理性。

“金融企业的同期同类贷款利率情况说明”中,应包括在签订该借款合同当时,本省任何一家金融企业提供同期同类贷款利率情况。该金融企业应为经政府有关部门批准成立的可以从事贷款业务的企业,包括银行、财务公司、信托公司等金融机构。

“同期同类贷款利率”是指在贷款期限、贷款金额、贷款担保以及企业信誉等条件基本相同时,金融企业提供贷款的利率。既可以是金融企业公布的同期同类平均利率,也可以是金融企业对某些企业提供的实际贷款利率。

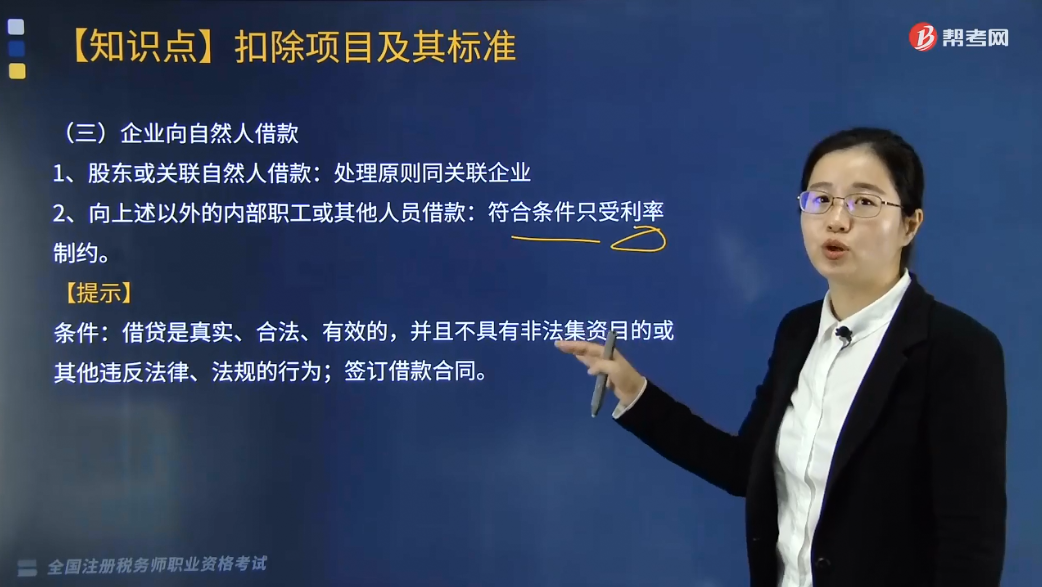

三、企业向自然人借款

1. 股东或关联自然人借款:处理原则同关联企业。

2. 向上述以外的内部职工或其他人员借款:符合条件只受利率制约。

【提示】

条件:借贷是真实、合法、有效的,并且不具有非法集资目的或其他违反法律、法规的行为;签订借款合同。

四、企业投资者投资未到位而发生的利息支出扣除问题

投资者在规定期限内未缴足其应缴资本额的,企业对外借款所发生的利息,相当于实缴资本额与在规定期限内应缴资本额的差额应计付的利息,不得在计算应纳税所得额时扣除。

具体计算不得扣除的利息,应以企业一个年度内每一账面实收资本与借款余额保持不变的期间作为一个计算期,公式为:

企业每一计算期不得扣除的借款利息

=该期间借款利息额×该期间未缴足注册资本额÷该期间借款额

年度内不得扣除的借款利息总额为该年度内每一计算期不得扣除的借款利息额之和。

下面是针对税务师资格考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例子】甲公司投资注册乙公司(均为非金融企业),乙公司注册资本1000万元,甲持股比例为20%,乙向甲借款500万元,年利率10%,乙实际税负高于甲且无法证明借款活动符合独立交易原则,已知:银行同期贷款利率为8%。计算纳税调整金额。

【答案】实际利息支出:500×10%=50(万元),扣除标准:200×2×8%=32(万元),超过的18万元作纳税调整。

【例子】甲公司投资注册乙公司(均为非金融企业),乙公司注册资本1000万元,甲持股比例为20%,乙向甲借款600万元,年利率9%,可以提供税法规定的相关资料以证明其符合独立交易原则,已知:银行同期贷款利率为8%。计算纳税调整金额。

【答案】实际利息支出:600×9%=54(万元),扣除标准:600×8%=48(万元),超过的6万元作纳税调整。

【例题·单选题】2011年1月1日某有限责任公司向银行借款2800万元,期限1年;同时公司接受张某投资,约定张某于4月1日和7月1日各投入400万元;张某仅于10月1日投入600万元。同时银行贷款年利率为7%。该公司2011年企业所得税前可以扣除的利息费用为( )万元。

A.171.5

B.178.5

C.175

D.196

【答案】A

【解析】2011年所得税前可以扣除的利息=2800×7%×3/12+(2800-400)×7%×3/12+(2800-800)×7%×3/12+(2800-200)×7%×3/12=171.5(万元)。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

19

19税务师职业资格考试三税是什么?:税务师职业资格考试三税是什么?《税法一》《税法二》《涉税服务实务》称为“三税”而《涉税服务实务》的一部分内容来源于《税法一》《税法二》。

27

27税务师职业资格考试哪一门最难?:税务师职业资格考试哪一门最难?《涉税服务实务》被众多考生认为是税务师五科考试中最难的一门。与它的名字一样,考试重点考查的是考生的实务操作能力和综合运用能力,这对于还没有参加相关工作岗位的考生来说无疑是一项致命弱点。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料