下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

商誉减值测试的方法与会计处理的内容分别是什么?

商誉减值测试是指企业财务会计人员根据企业外部信息与内部信息,判断企业商誉是否存在减值迹象,有确切证据表明商誉确实存在减值迹象时,则需要合理估计该项资产的可收回金额。

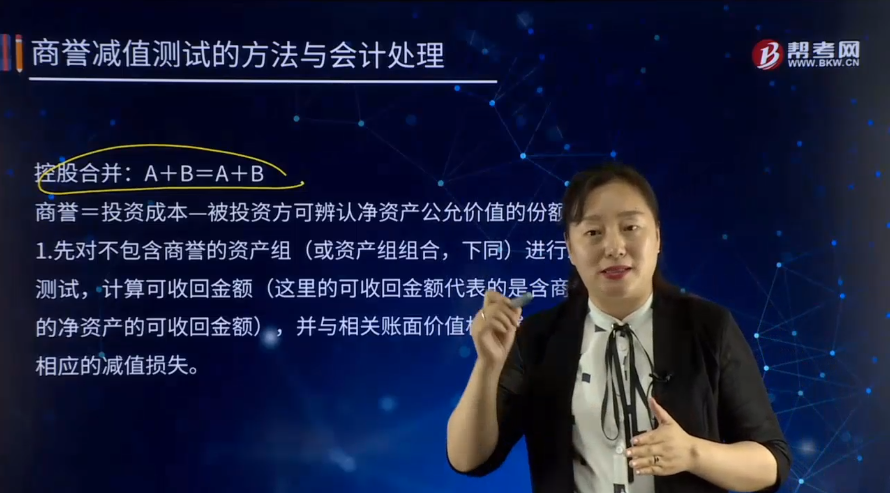

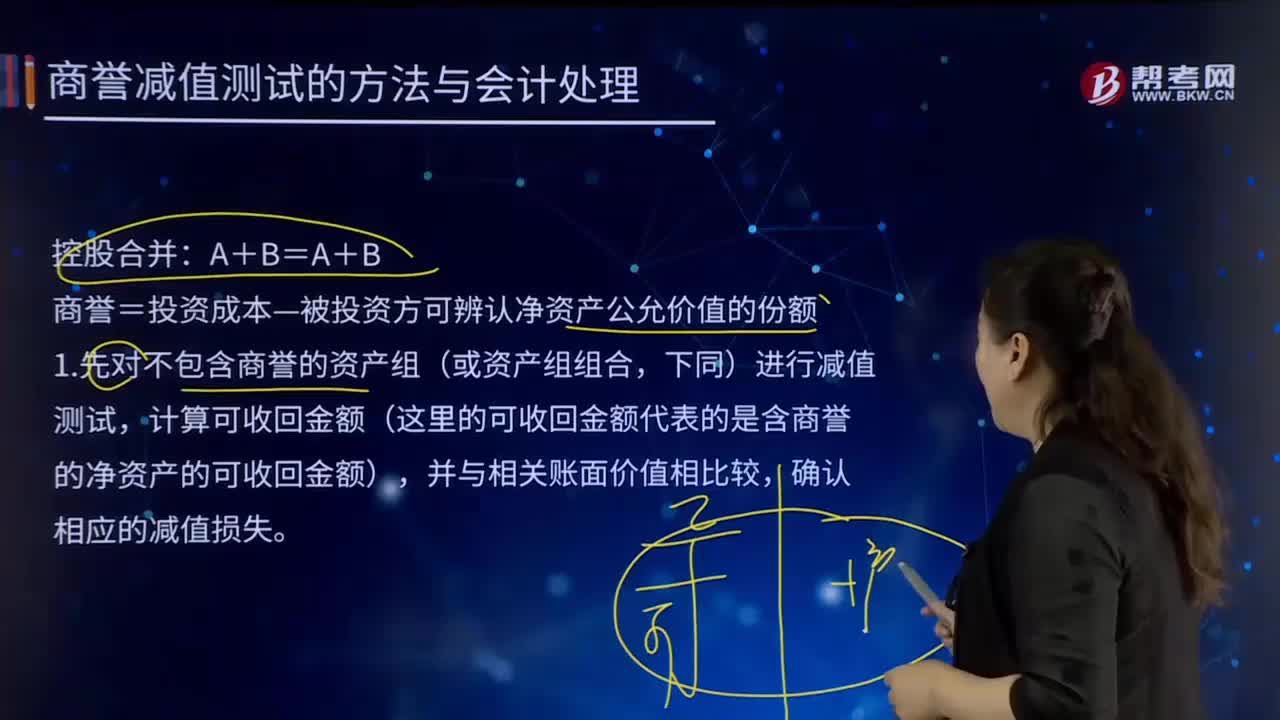

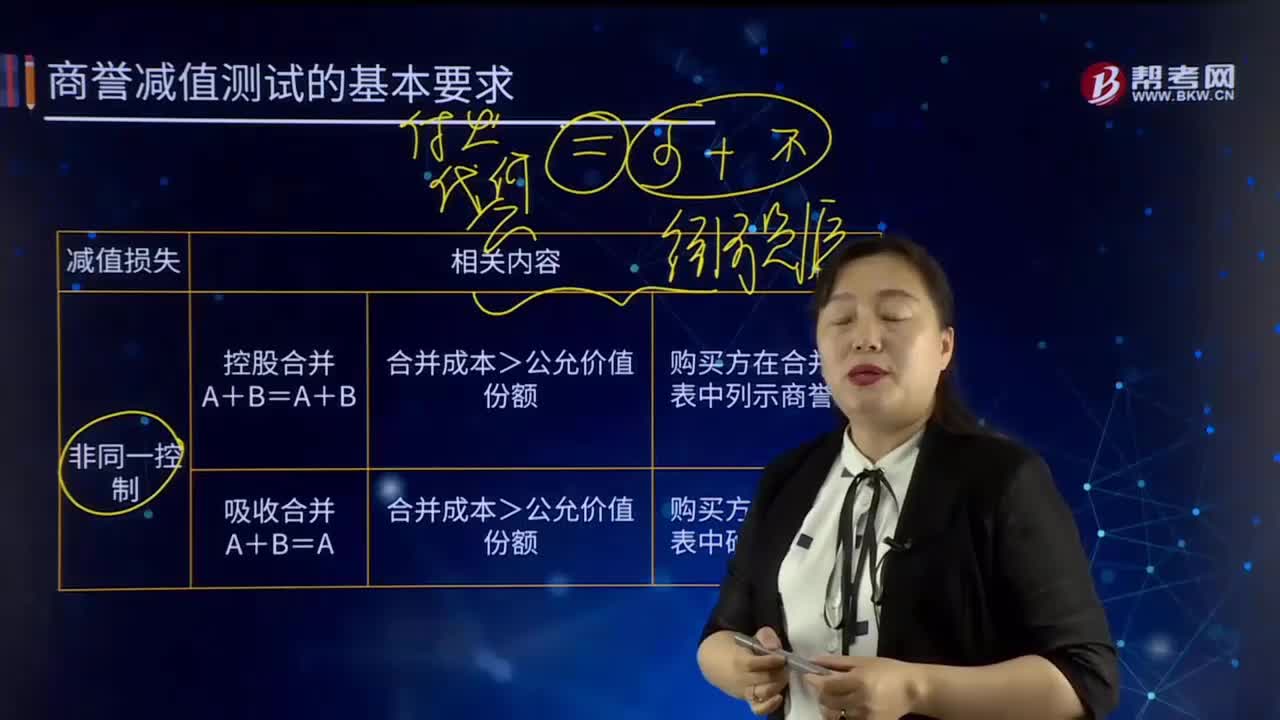

一、控股合并:A+B=A+B

商誉=投资成本—被投资方可辨认净资产公允价值的份额

1. 先对不包含商誉的资产组(或资产组组合,下同)进行减值测试,计算可收回金额(这里的可收回金额代表的是含商誉的净资产的可收回金额),并与相关账面价值相比较,确认相应的减值损失。

2.再对包含商誉的资产组进行减值测试,比较分摊商誉后资产组的账面价值与其可收回金额,确认相应的减值损失。计算步骤:①先计算合并报表中母公司的商誉,再除以母公司持股比例,计算出子公司全部商誉;②再计算分摊商誉后资产组(即子公司)的全部账面价值=子公司可辨认资产账面价值+子公司全部商誉;然后与子公司可收回金额比较,以确定包括商誉的资产组是否发生了减值。

3.减值损失先全部冲减商誉,若减值金额≤商誉,则将商誉减值损失在母公司和少数股东之间按投资比例进行分摊,若减值金额>商誉,则先将商誉全部冲完,再根据其他各项资产的账面价值所占比重,按比例抵减其他各项可辨认资产的账面价值或者继续二次分摊。

减值损失分摊完毕之后,每项资产新的账面价值不得低于以下三者中的较高者:

(1)公允价值减去处置费用后的净额;

(2)未来现金流量现值;

(3)零。

4.做如下调整分录:

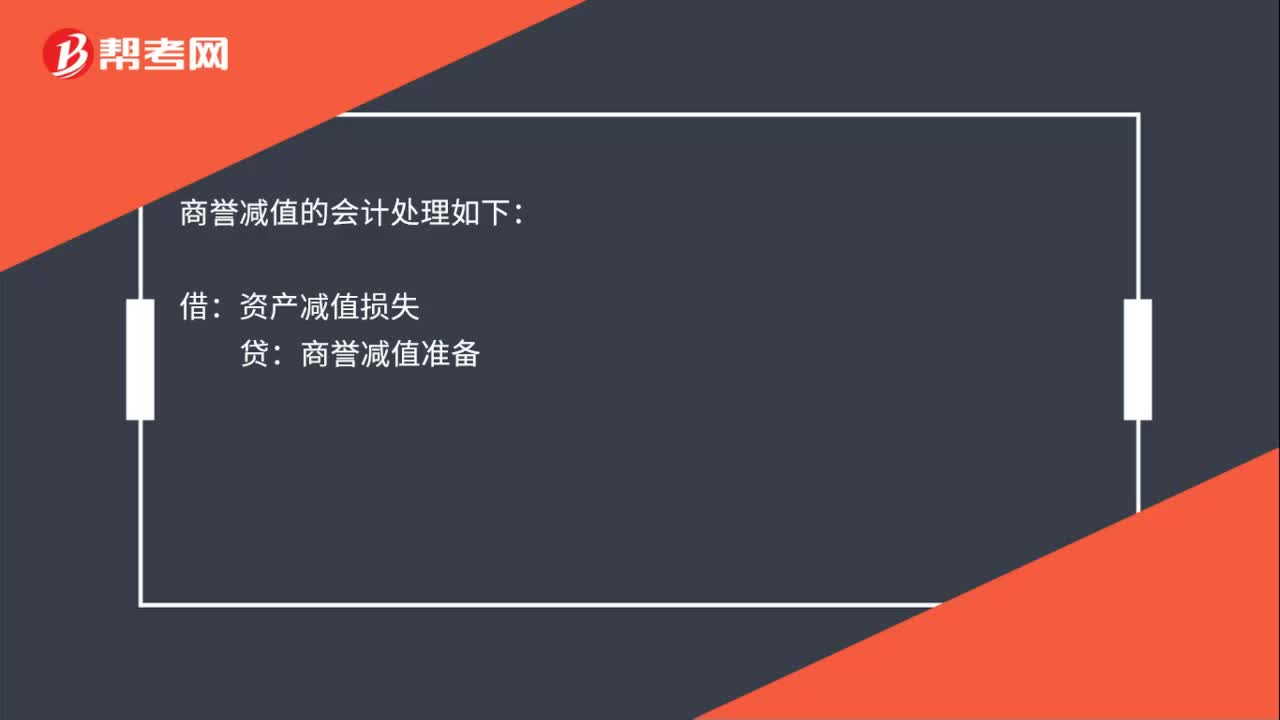

借:资产减值损失

贷:商誉(商誉减值损失×母公司持股比例)

××可辨认资产减值准备(总的减值损失—全部商誉)

二、吸收合并:A+B=A(不存在少数股东分摊商誉的问题):

1.先对不包含商誉的资产组(或资产组组合,下同)进行减值测试,计算可收回金额,并与相关账面价值相比较,确认相应的减值损失。

2.再对包含商誉的资产组进行减值测试,比较分摊商誉后资产组的账面价值与其可收回金额,确认相应的减值损失。

3.减值损失先冲减商誉,若商誉不够冲减的,再根据其他各项可辨认资产的账面价值所占比重,按比例抵减其他各项可辨认资产的账面价值或者继续二次分摊。

减值损失分摊完毕之后,每项资产新的账面价值不得低于以下三者中的较高者:

(1)公允价值减去处置费用后的净额;

(2)未来现金流量现值;

(3)零。

4.会计分录:

借:资产减值损失

贷:商誉减值准备

××可辨认资产减值准备(总的减值损失—商誉)

14

14商誉减值的会计处理是什么?:商誉减值的会计处理如下:借:资产减值损失:贷商誉减值准备

323

323商誉减值测试的方法与会计处理的内容分别是什么?:则需要合理估计该项资产的可收回金额。商誉=投资成本—被投资方可辨认净资产公允价值的份额,计算可收回金额(这里的可收回金额代表的是含商誉的净资产的可收回金额)。②再计算分摊商誉后资产组(即子公司)的全部账面价值=子公司可辨认资产账面价值+子公司全部商誉。以确定包括商誉的资产组是否发生了减值,则将商誉减值损失在母公司和少数股东之间按投资比例进行分摊。

171

171商誉减值测试的基本要求是什么?:商誉减值测试的基本要求是什么?所以商誉应当结合与其相关的资产组或者资产组组合进行减值测试。相关的资产组或者资产组组合应当是能够从企业合并的协同效应中受益的资产组或者资产组组合,为了进行商誉减值测试,因企业合并形成的商誉的账面价值,应当自购买日起按照合理的方法分摊至相关的资产组;应当将商誉分摊至相关的资产组组合。2.商誉的减值测试思路,商誉的价值也应分摊到各个资产组或资产组组合的账面价值中。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料