下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

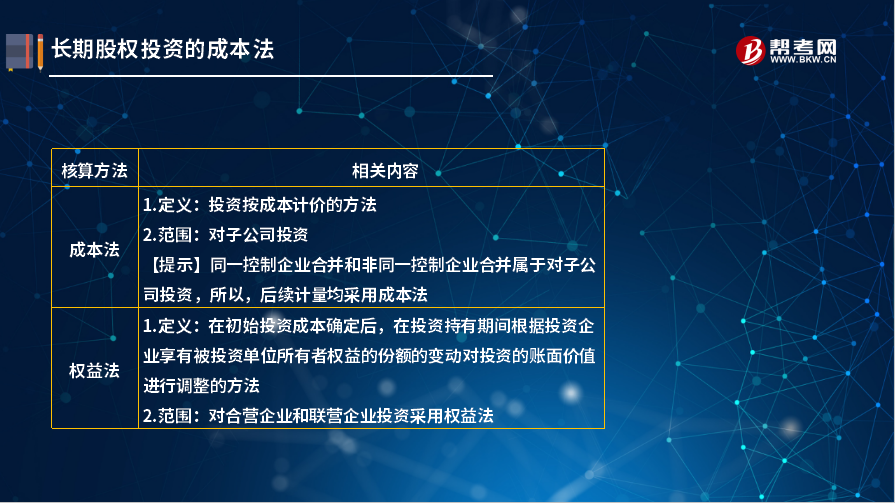

成本法与权益法的内容分别是什么?

一、成本法

1.定义:投资按成本计价的方法。

2.范围:对子公司投资。

【提示】同一控制企业合并和非同一控制企业合并属于对子公司投资,所以,后续计量均采用成本法。

二、权益法

1.定义:在初始投资成本确定后,在投资持有期间根据投资企业享有被投资单位所有者权益的份额的变动对投资的账面价值进行调整的方法。

2.范围:对合营企业和联营企业投资采用权益法。

下面以关于注册会计师考试知识点的题为例,向大家详细介绍这个知识点在考试中的应用,希望大家认真理解,仔细分析,尽快掌握这个知识点。

【例题·多选题】甲公司为境内上市的非投资性主体,其持有其他企业股权或权益的情况如下:

(1)持有乙公司30%的股权并能对其施加重大影响;

(2)持有丙公司50%股权并能与丙公司的另一投资方共同控制丙公司;

(3)持有丁公司5%股权但对丁公司不具有控制、共同控制和重大影响;

(4)持有戊结构化主体的权益并能对其施加重大影响。

下列各项关于甲公司持有其他企业股权或权益会计处理的表述中,正确的有( )。

A.甲公司对乙公司的投资采用权益法进行后续计量

B.甲公司对丙公司的投资采用成本法进行后续计量

C.甲公司对丁公司的投资采用公允价值进行后续计量

D.甲公司对戊公司的投资采用公允价值进行后续计量

【答案】AC

【解析】甲公司持有丙公司50%股权,能够与其他企业共同控制丙公司,采用权益法核算,选项B不正确;甲公司持有戊公司结构化主体的权益,并能够对其施加重大影响,采用权益法核算,选项D不正确。

413

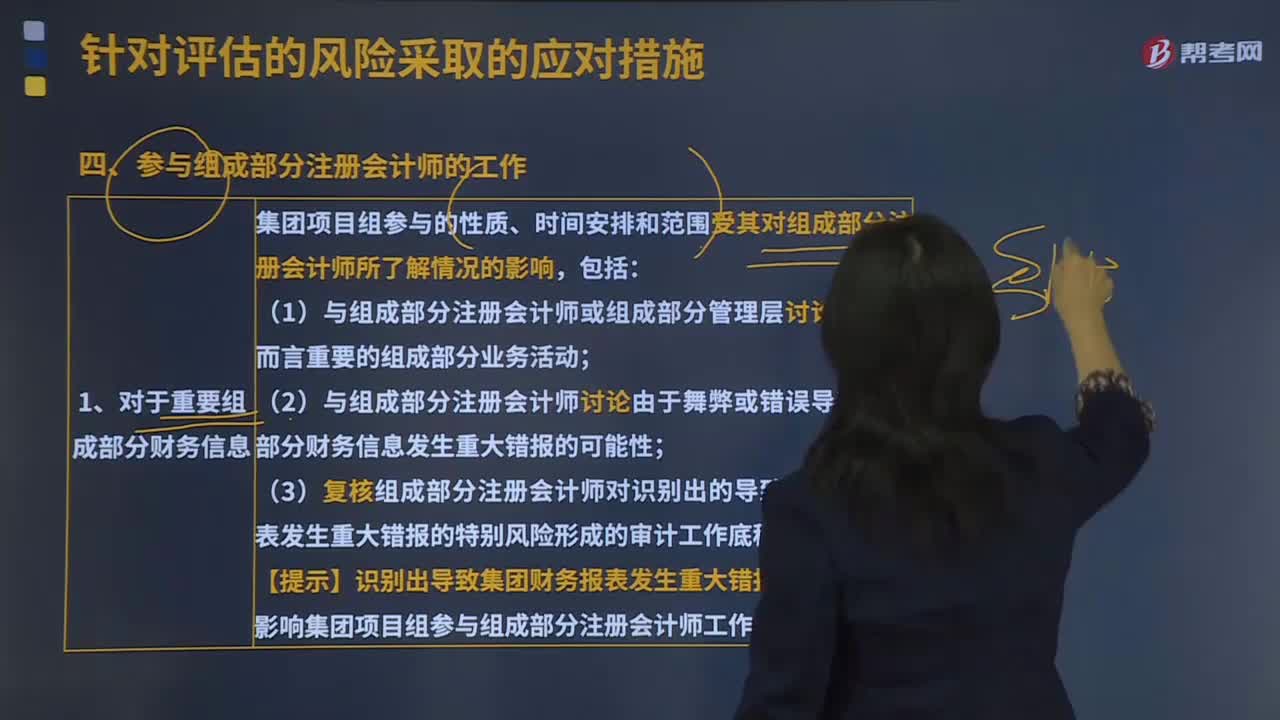

413参与组成部分注册会计师的工作是什么?:参与组成部分注册会计师的工作是对于重要组成部分财务信息、对于不重要的组成部分、集团项目组参与组成部分注册会计师工作的方式。(3)复核组成部分注册会计师对识别出的导致集团财务报表发生重大错报的特别风险形成的审计工作底稿。影响集团项目组参与组成部分注册会计师工作的因素包括;【例题·多选题】如果组成部分注册会计师对重要组成部分财务信息执行审计。集团项目组应当参与组成部分注册会计师实施的风险评估程序。

139

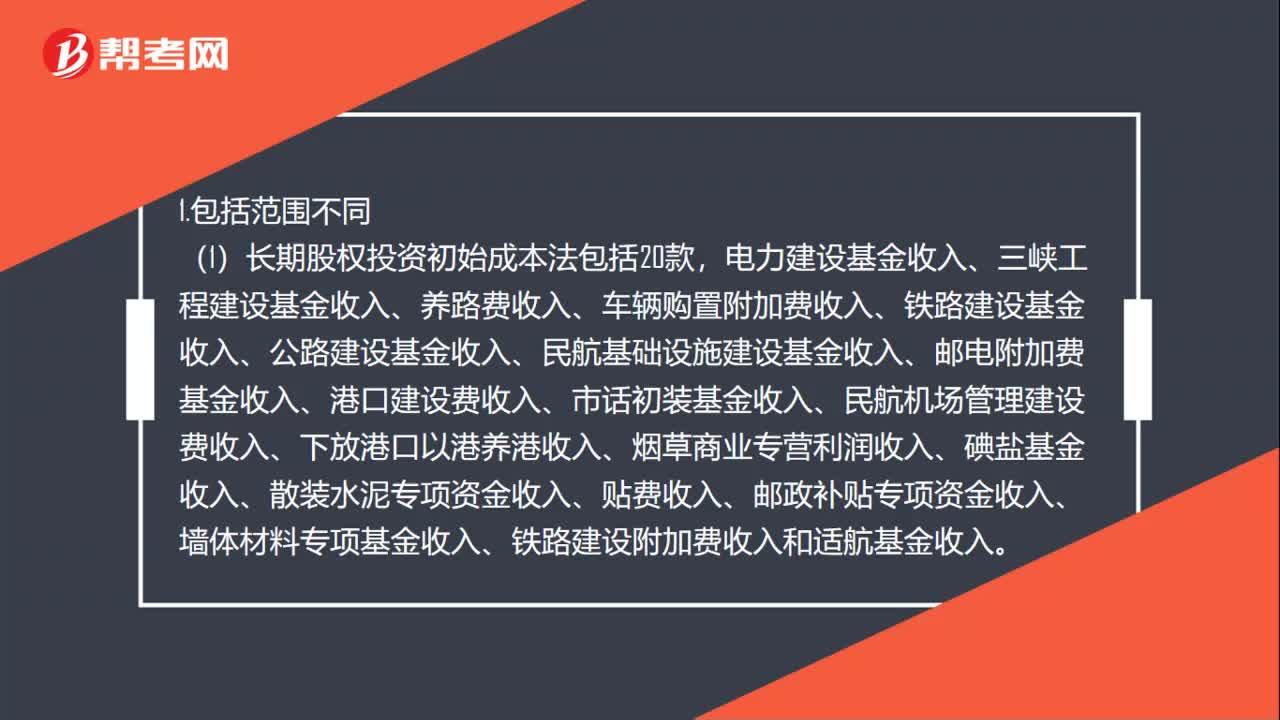

139长期股权投资权益法与成本法的区别是什么?:长期股权投资权益法与成本法的区别是什么?(1)长期股权投资初始成本法包括20款。(2)权益法包括企业依法交纳的增值税、消费税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加等税费、矿产资源补偿费、印花税、耕地占用税等税费,经营净收入=经营收入-经营费用-生产性固定资产折旧-生产税+出租房屋净收入、出租其他资产净收入和自有住房折算净租金等:

323

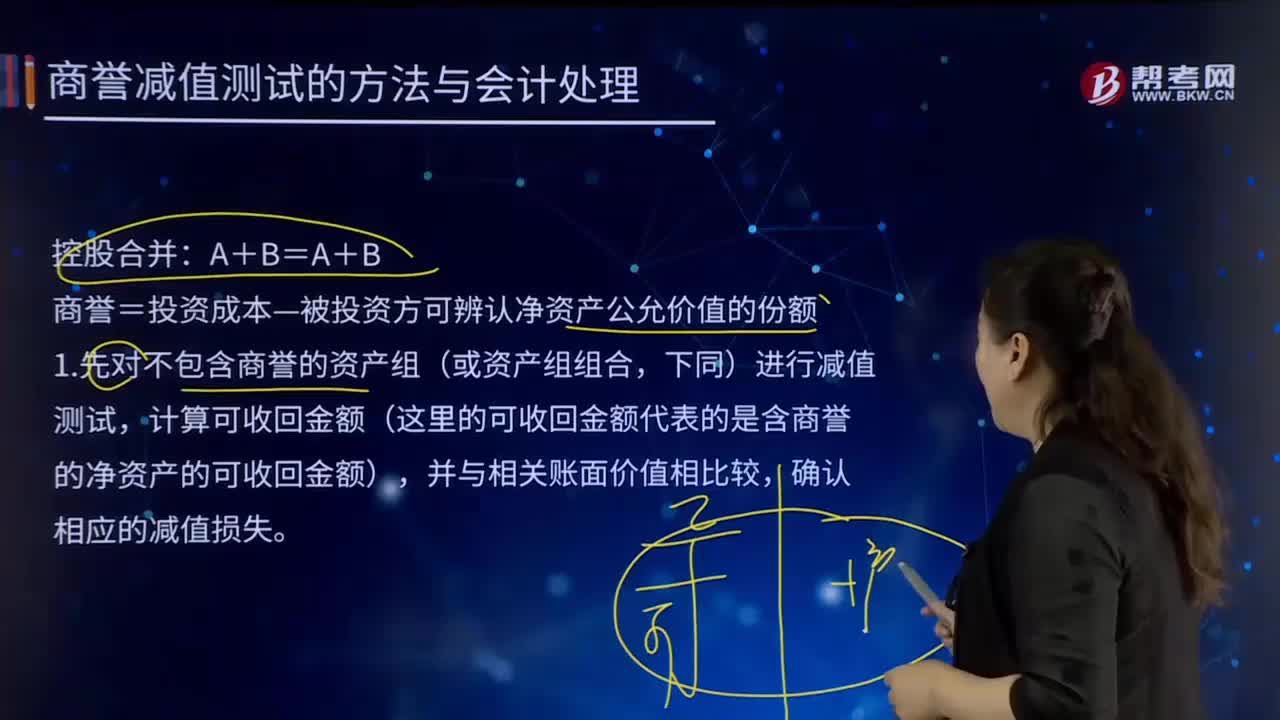

323商誉减值测试的方法与会计处理的内容分别是什么?:则需要合理估计该项资产的可收回金额。商誉=投资成本—被投资方可辨认净资产公允价值的份额,计算可收回金额(这里的可收回金额代表的是含商誉的净资产的可收回金额)。②再计算分摊商誉后资产组(即子公司)的全部账面价值=子公司可辨认资产账面价值+子公司全部商誉。以确定包括商誉的资产组是否发生了减值,则将商誉减值损失在母公司和少数股东之间按投资比例进行分摊。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料