下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

商誉减值测试的基本要求是什么?

企业合并所形成的商誉,至少应当在每年年度终了时进行减值测试。由于商誉难以独立产生现金流,所以商誉应当结合与其相关的资产组或者资产组组合进行减值测试。相关的资产组或者资产组组合应当是能够从企业合并的协同效应中受益的资产组或者资产组组合,但不应当大于企业所确定的报告分部。

为了进行商誉减值测试,因企业合并形成的商誉的账面价值,应当自购买日起按照合理的方法分摊至相关的资产组;难以分摊至相关的资产组的,应当将商誉分摊至相关的资产组组合。

1.商誉至少应当在每年年度终了进行减值测试。

注意:使用寿命不确定的无形资产,也是类似的,无论是否存在减值迹象,都应当至少于每年年度终了进行减值测试。

2.商誉的减值测试思路

商誉的减值无法单独进行测试,商誉的价值也应分摊到各个资产组或资产组组合的账面价值中,分摊思路与总部资产的分摊思路基本类似。

注意:不同的是,分配依据首选资产组的公允价值,公允价值难以可靠计量的,才按照账面价值的比例来进行分配。

用分摊完的资产组等的账面价值和其可收回金额比较,如果需要计提减值,则减值损失先冲减商誉。

3.如果企业因为重组改变了其报告结构,从而影响到已分摊商誉的一个或若干个资产组或资产组组合构成的,应按照合理的分摊方法,将商誉重新分摊至受影响的资产组或资产组组合。

注意:商誉只有在非同一控制下的企业合并中才会产生。吸收合并时,商誉出现在企业的个别报表中;控股合并时,商誉反映在企业的合并报表中。

90

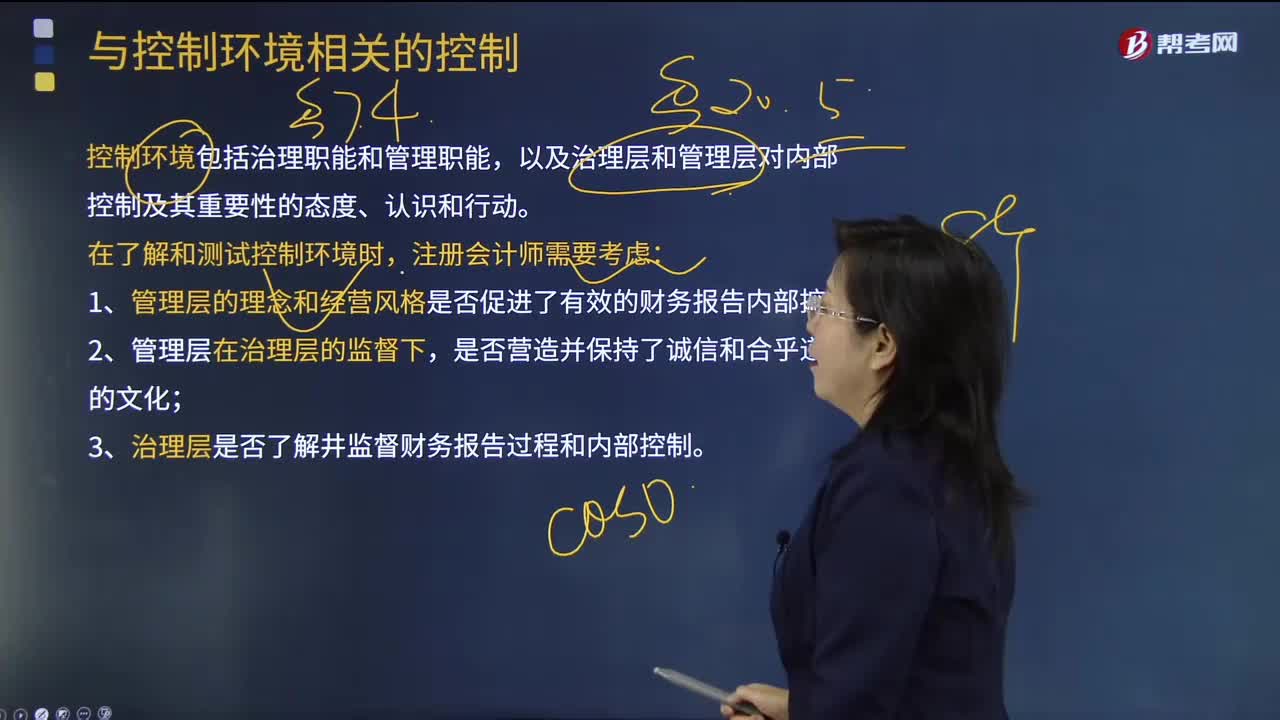

90注册会计师了解和测试控制环境时,需要考虑什么?:注册会计师了解和测试控制环境时,控制环境包括治理职能和管理职能,以及治理层和管理层对内部控制及其重要性的态度、认识和行动。控制环境设定了被审计单位的内部控制基调,影响员工的内部控制意识。良好的控制环境是实施有效内部控制的基础。在了解和评价控制环境时,注册会计师需要考虑与控制环境有关的各个要素及其相互联系。在了解和测试控制环境时,1.管理层的理念和经营风格是否促进了有效的财务报告内部控制;

14

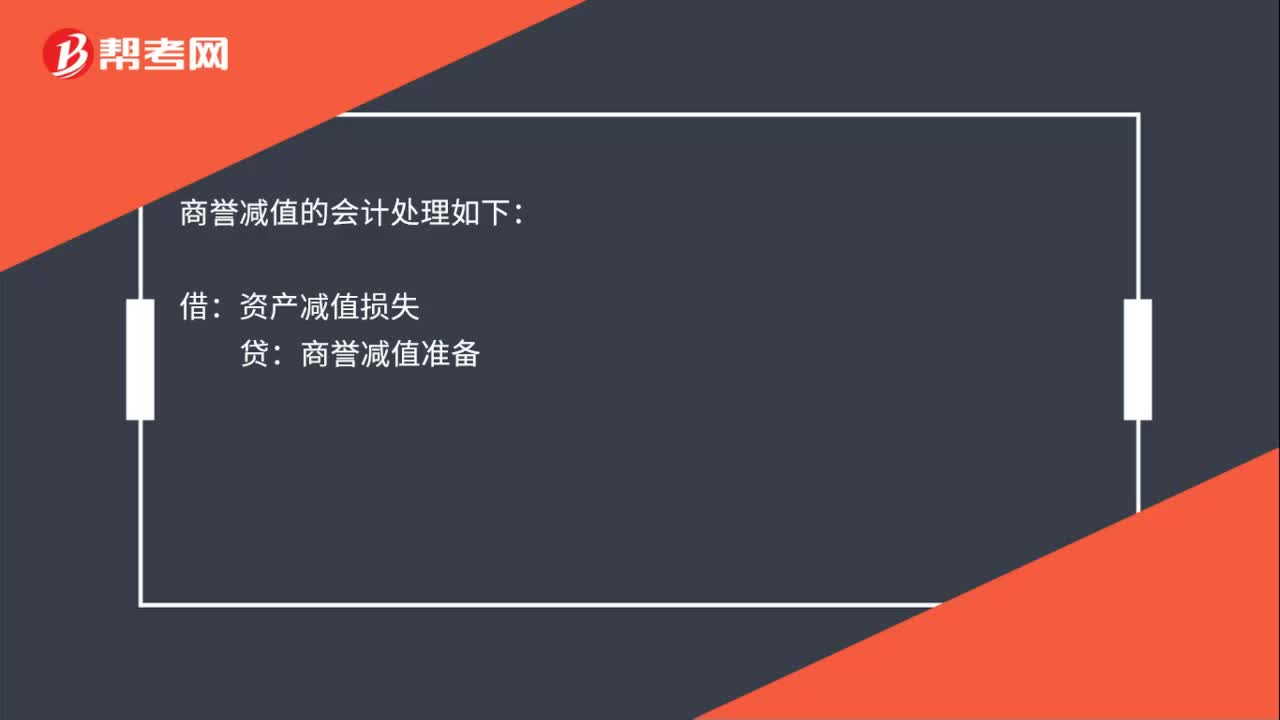

14商誉减值的会计处理是什么?:商誉减值的会计处理如下:借:资产减值损失:贷商誉减值准备

330

330注册会计师选择拟测试的控制的考虑因素是什么?:注册会计师应当选择适当类型的审计程序以获取有关控制运行有效性的保证。【提示】注册会计师无须测试那些即使有缺陷也合理预期不会导致财务报表重大错报的控制,(2)注册会计师在考虑是否有必要测试业务流程、应用系统或交易层面的控制之前。注册会计师可能不必就所有流程、交易或应用层面的控制的运行有效性获取审计证据。(3)注册会计师应当选择测试那些对形成内部控制审计意见有重大影响的控制。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料