下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

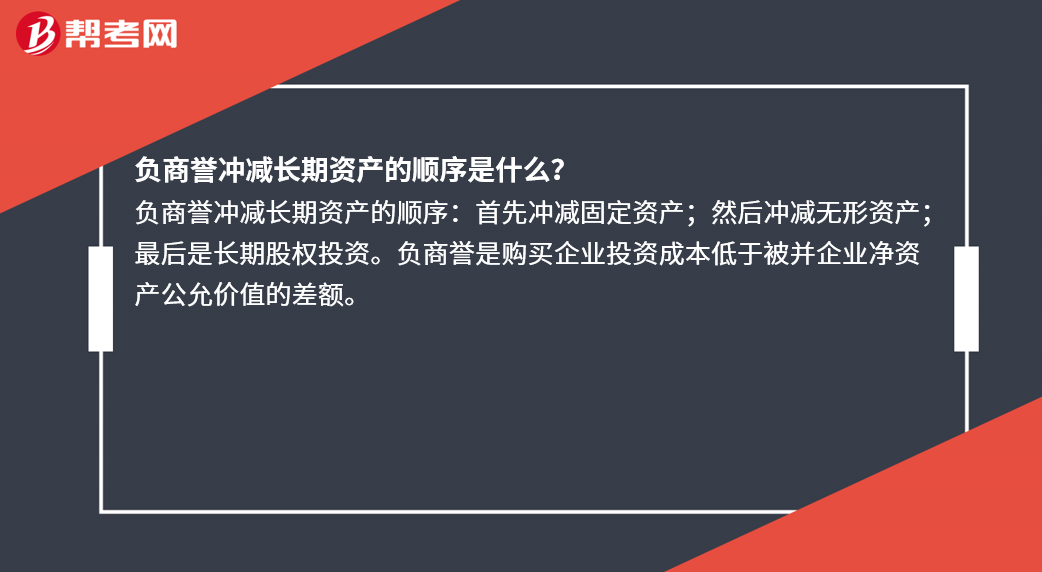

负商誉冲减长期资产的顺序是什么?

负商誉冲减长期资产的顺序:首先冲减固定资产;然后冲减无形资产;最后是长期股权投资。负商誉是购买企业投资成本低于被并企业净资产公允价值的差额。

14

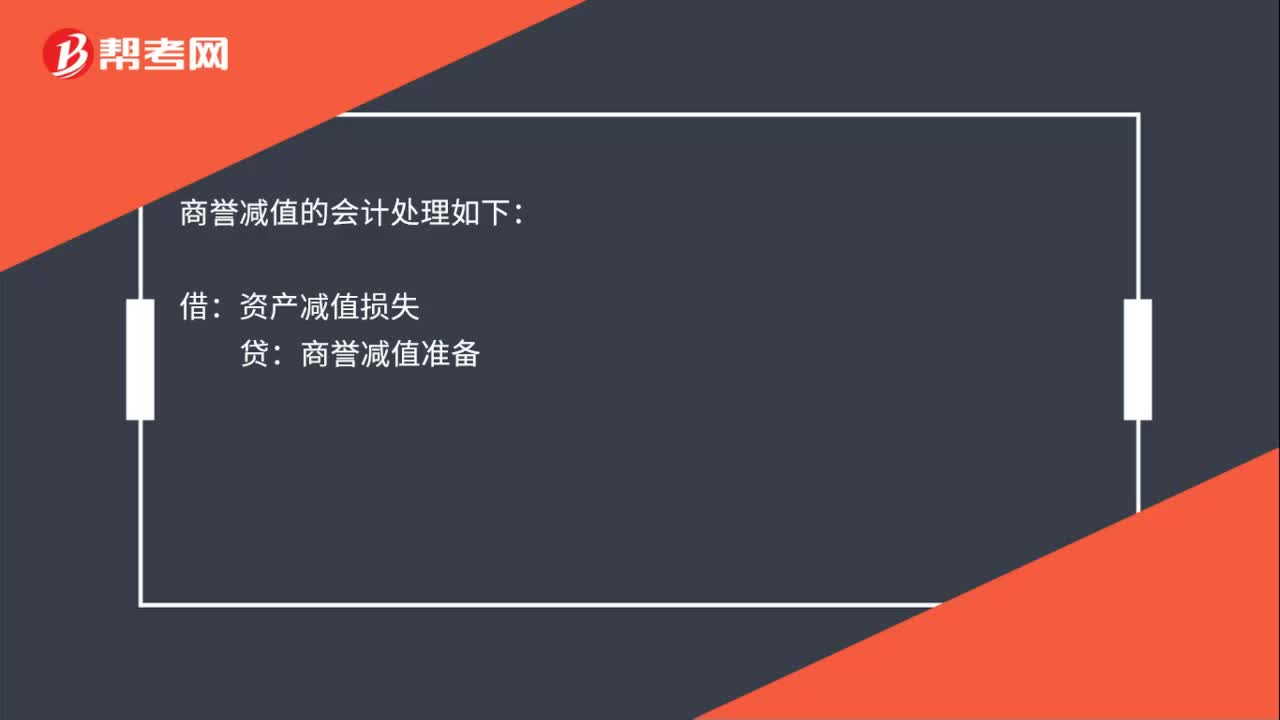

14商誉减值的会计处理是什么?:商誉减值的会计处理如下:借:资产减值损失:贷商誉减值准备

22

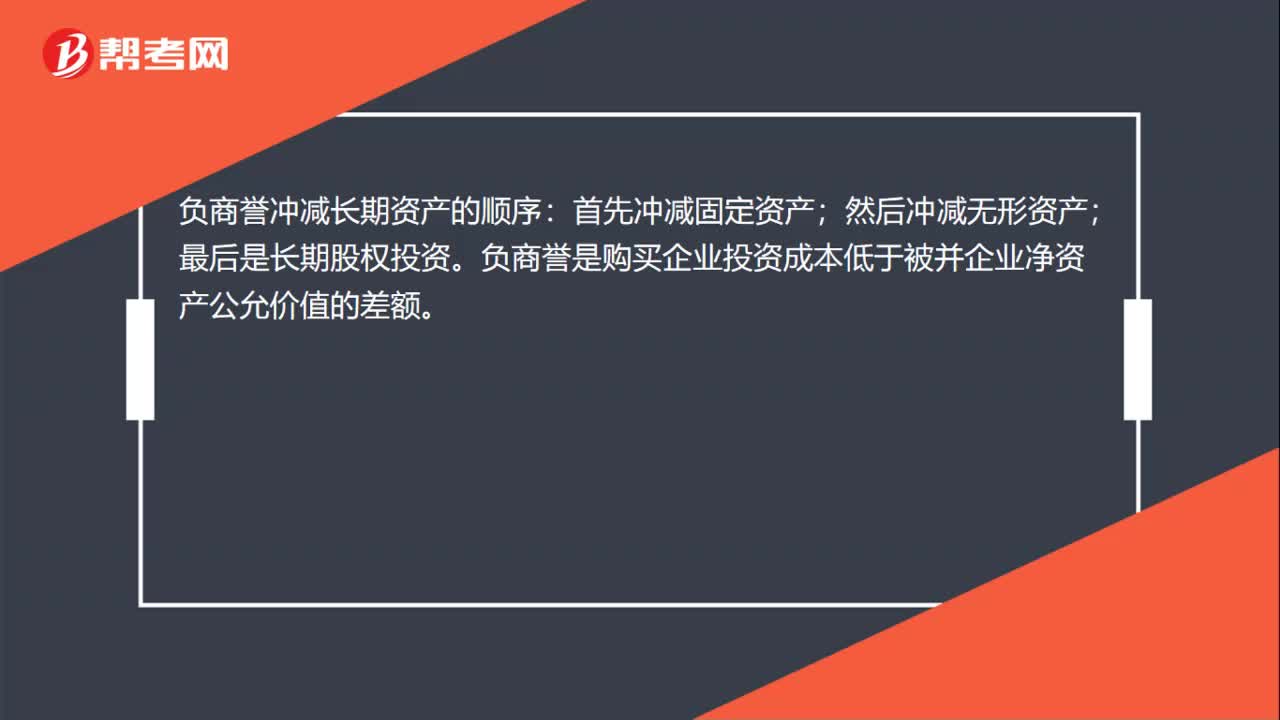

22负商誉冲减长期资产的顺序是什么?:负商誉冲减长期资产的顺序:首先冲减固定资产;然后冲减无形资产;最后是长期股权投资。负商誉是购买企业投资成本低于被并企业净资产公允价值的差额。

323

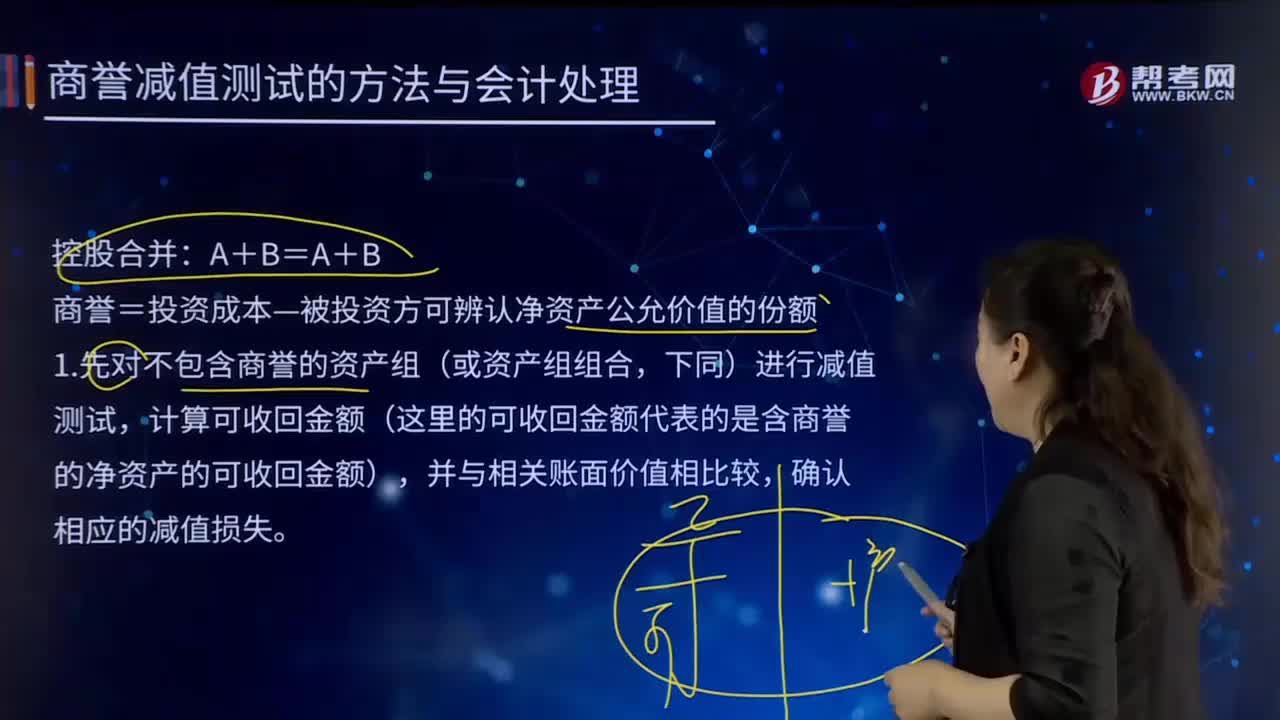

323商誉减值测试的方法与会计处理的内容分别是什么?:则需要合理估计该项资产的可收回金额。商誉=投资成本—被投资方可辨认净资产公允价值的份额,计算可收回金额(这里的可收回金额代表的是含商誉的净资产的可收回金额)。②再计算分摊商誉后资产组(即子公司)的全部账面价值=子公司可辨认资产账面价值+子公司全部商誉。以确定包括商誉的资产组是否发生了减值,则将商誉减值损失在母公司和少数股东之间按投资比例进行分摊。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料