下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

资产减值概念及范围与减值的迹象与测试的内容分别是什么?

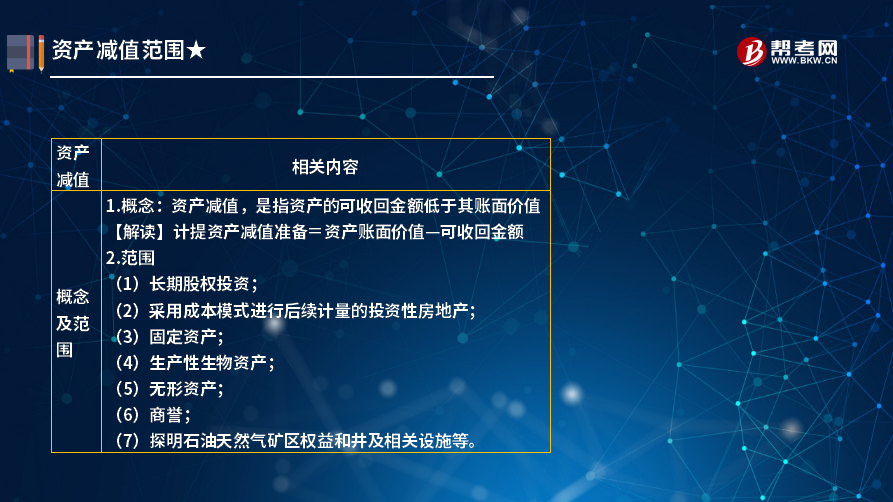

一、资产减值概念及范围

1.概念:资产减值,是指资产的可收回金额低于其账面价值

【解读】计提资产减值准备=资产账面价值—可收回金额

2.范围

(1)长期股权投资;

(2)采用成本模式进行后续计量的投资性房地产;

(3)固定资产;

(4)生产性生物资产;

(5)无形资产;

(6)商誉;

(7)探明石油天然气矿区权益和井及相关设施等。

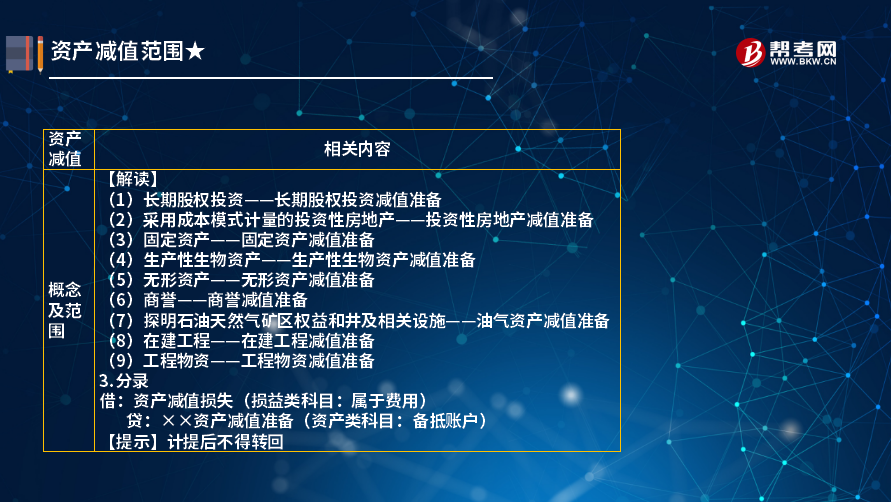

【解读】

(1)长期股权投资——长期股权投资减值准备;

(2)采用成本模式计量的投资性房地产——投资性房地产减值准备;

(3)固定资产——固定资产减值准备;

(4)生产性生物资产——生产性生物资产减值准备;

(5)无形资产——无形资产减值准备;

(6)商誉——商誉减值准备;

(7)探明石油天然气矿区权益和井及相关设施——油气资产减值准备;

(8)在建工程——在建工程减值准备;

(9)工程物资——工程物资减值准备。

3.分录

借:资产减值损失(损益类科目:属于费用)

贷:××资产减值准备(资产类科目:备抵账户)

【提示】计提后不得转回。

二、减值的迹象与测试

企业应当在资产负债表日判断资产是否存在可能发生减值的迹象,对于存在减值迹象的资产,应当进行减值测试,计算可收回金额,可收回金额低于账面价值的,应当按照差额计提减值准备。

【必考】每年末必须进行减值测试的资产:

①商誉。②使用寿命不确定的无形资产③尚未达到可使用状态的无形资产。

【注意1】资产确认减值损失后,按减值后的账面价值,重新预计净残值、预计尚可使用年限、折旧或摊销方法等,重新计算以后各期的折旧或摊销。

【注意2】当该资产处置时应结转(冲账)××资产减值准备账户。

下面给大家提供两道注册会计师考试的例题,希望大家认真理解,仔细分析。

【例题•多选题】下列资产中,资产减值损失一经确认,在以后会计期间不得转回的有( )。

A.在建工程

B.长期股权投资

C.其他债权投资

D.以成本模式计量的投资性房地产

【答案】ABD

【例题•多选题】下列各项已计提的资产减值准备,在未来会计期间不得转回的有( )。

A.商誉减值准备

B.无形资产减值准备

C.固定资产减值准备

D.债权投资损失准备

【答案】ABC

【解析】债权投资、应收款项、存货等资产计提的减值准备在持有期间可以转回;但固定资产、无形资产、投资性房地产(成本模式后续计量)、长期股权投资和商誉等资产计提的减值准备在持有期间不得转回。

23

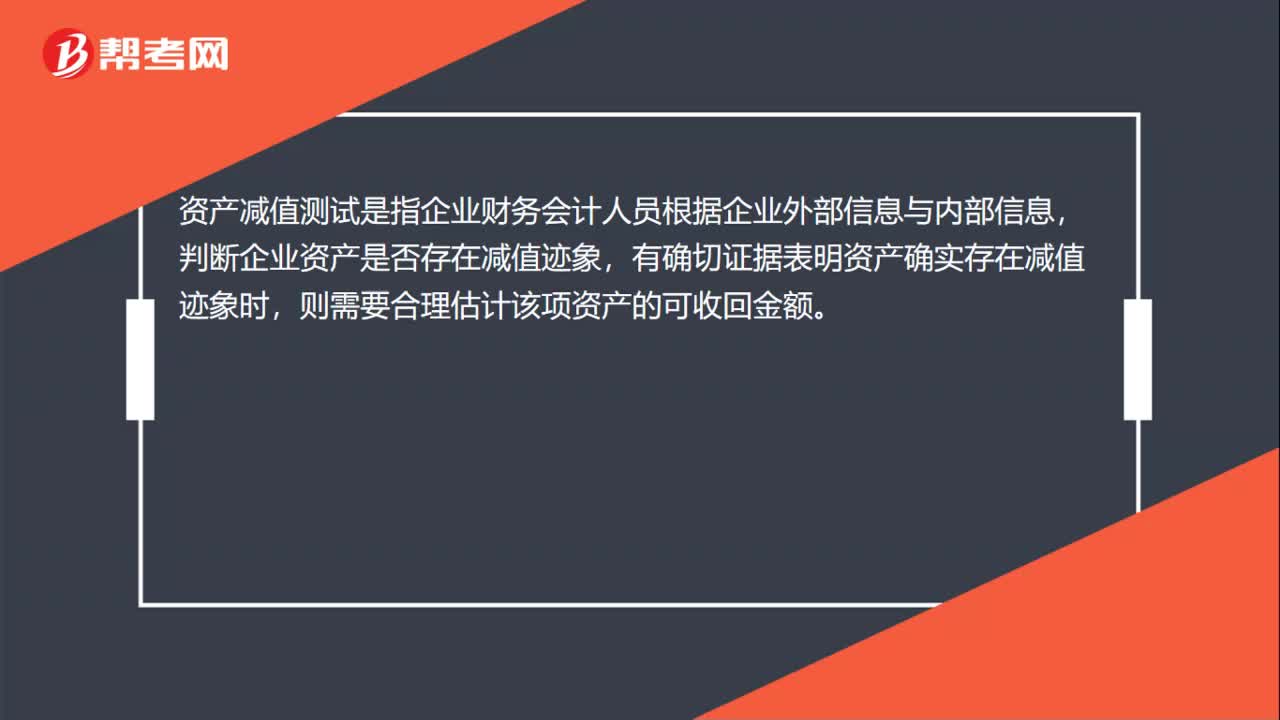

23总部资产的减值测试是什么?:总部资产的减值测试是什么?资产减值测试是指企业财务会计人员根据企业外部信息与内部信息,判断企业资产是否存在减值迹象,有确切证据表明资产确实存在减值迹象时,则需要合理估计该项资产的可收回金额。

14

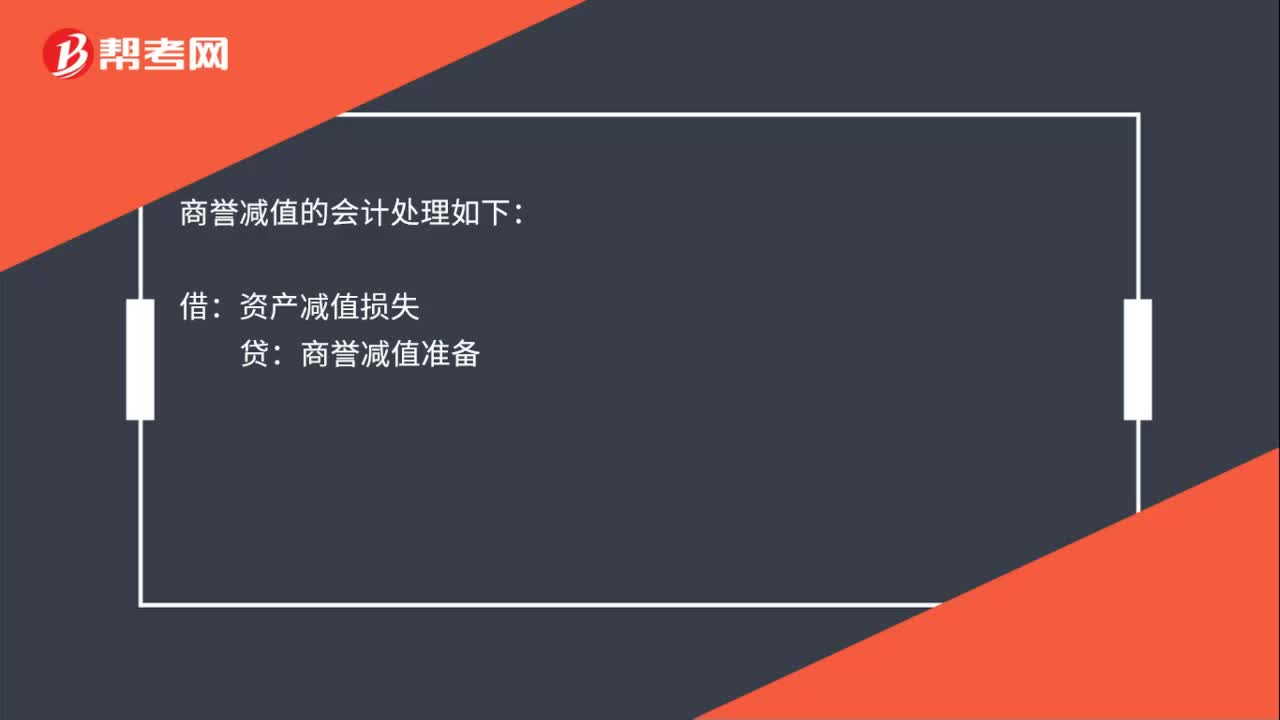

14商誉减值的会计处理是什么?:商誉减值的会计处理如下:借:资产减值损失:贷商誉减值准备

323

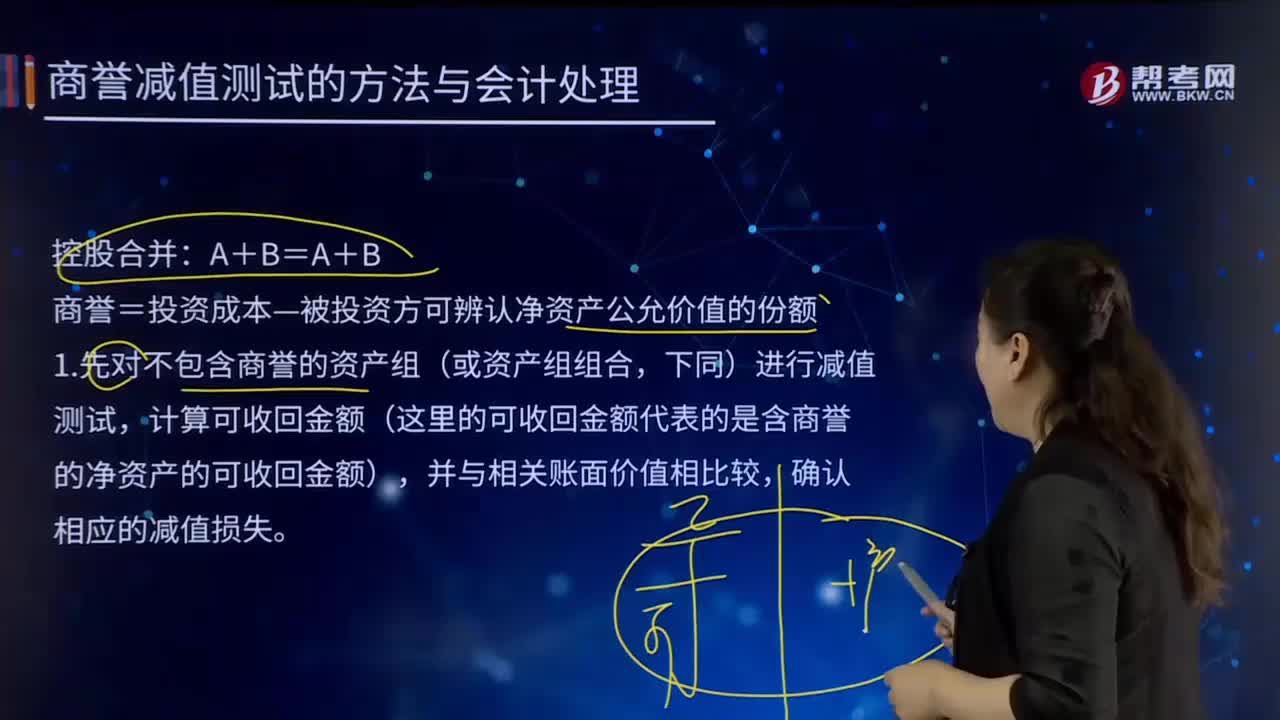

323商誉减值测试的方法与会计处理的内容分别是什么?:则需要合理估计该项资产的可收回金额。商誉=投资成本—被投资方可辨认净资产公允价值的份额,计算可收回金额(这里的可收回金额代表的是含商誉的净资产的可收回金额)。②再计算分摊商誉后资产组(即子公司)的全部账面价值=子公司可辨认资产账面价值+子公司全部商誉。以确定包括商誉的资产组是否发生了减值,则将商誉减值损失在母公司和少数股东之间按投资比例进行分摊。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料