下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

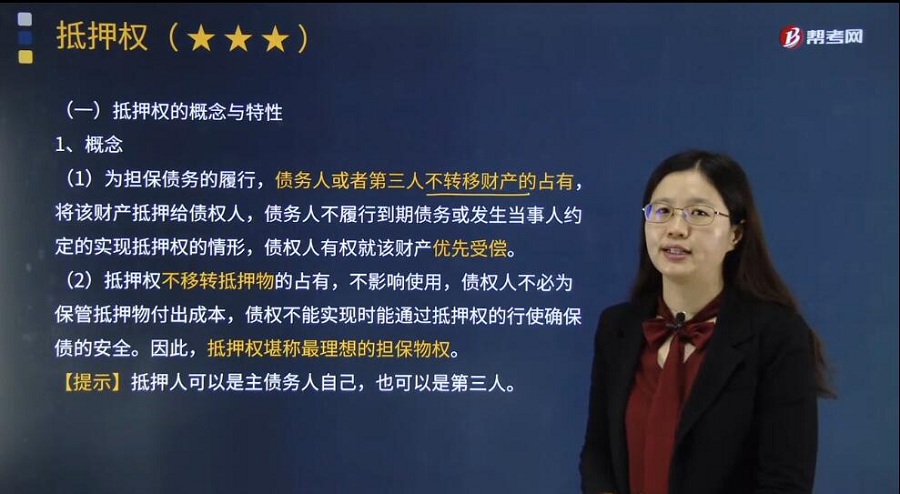

抵押权的概念与特性的具体内容分别是什么?

抵押权( mortgage)是一种法律协议,当资金借入人不能支付债券或票据所要求支付的款项时,它能够保护资金借出人。抵押权赋予资金借出人从协议中确定的资金借入人资产的出售所得现金中获得偿还的权利。在被称作抵押协议( mortgage con-tract)的法律文件中,借贷双方规定了各项抵押条款。

1. 概念

(1)为担保债务的履行,债务人或者第三人不转移财产的占有,将该财产抵押给债权人,债务人不履行到期债务或发生当事人约定的实现抵押权的情形,债权人有权就该财产优先受偿。

(2)抵押权不移转抵押物的占有,不影响使用,债权人不必为保管抵押物付出成本,债权不能实现时能通过抵押权的行使确保债的安全。因此,抵押权堪称最理想的担保物权。

【提示】抵押人可以是主债务人自己,也可以是第三人。

2. 抵押权的特性

(1)不转移占有的担保

(2)第三人提供的抵押

①债权转让,抵押权一并转让;

②债务转让,债权人许可债务人转让债务未经抵押人书面同意的,抵押人对未经其同意转让的债务,不再承担担保责任。

26

26抵押权的概念是什么?:抵押权的概念是什么?抵押权是指债务人或者第三人不转移财产的占有,将该财产作为债权的担保,债务人未履行债务时,债权人依照法律规定的程序就该财产优先受偿的权利。债务人或者第三人为抵押人,债权人为抵押权人,提供担保的财产为抵押财产。

222

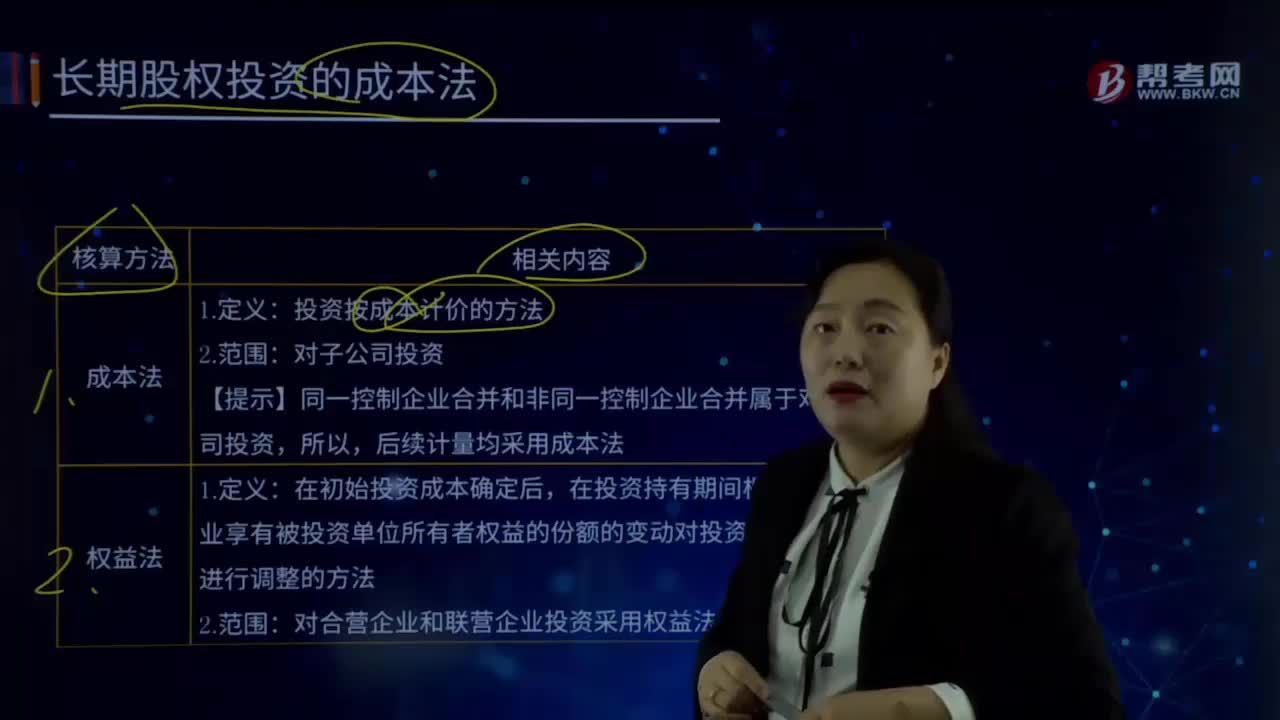

222成本法与权益法的内容分别是什么?:【提示】同一控制企业合并和非同一控制企业合并属于对子公司投资,在投资持有期间根据投资企业享有被投资单位所有者权益的份额的变动对投资的账面价值进行调整的方法。对合营企业和联营企业投资采用权益法,(1)持有乙公司30%的股权并能对其施加重大影响;(3)持有丁公司5%股权但对丁公司不具有控制、共同控制和重大影响,(4)持有戊结构化主体的权益并能对其施加重大影响。

33

33注册会计师经济法是什么?:注册会计师经济法是什么?注册会计师经济法是注册会计师六科之一,一共有12个章节,主要内容是民事法律和经济法法律。所谓经济法就是调整现代国家进行宏观调控和市场规制过程中发生的社会关系的法律规范的总称。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料