下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

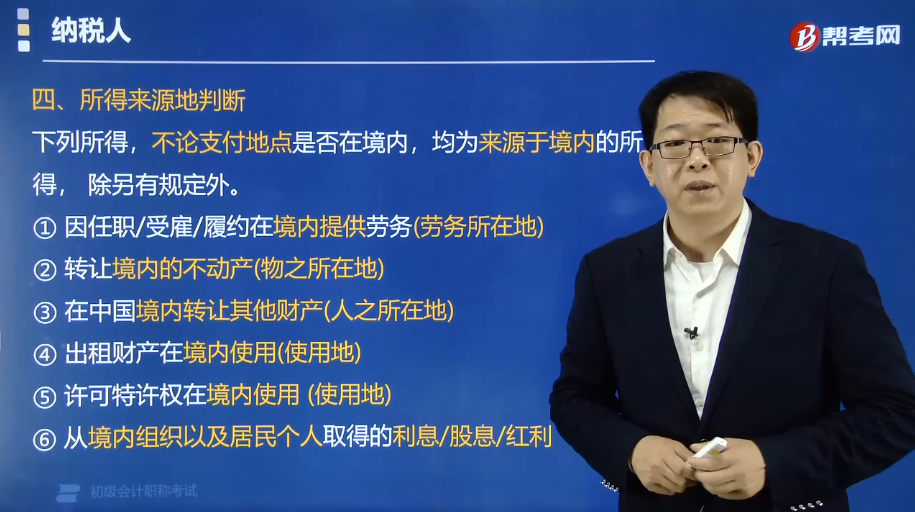

如何确定个人所得税所得来源?

下列所得,不论支付地点是否在境内,均为来源于境内的所得,除另有规定外。

① 因任职/受雇/履约在境内提供劳务(劳务所在地);

② 转让境内的不动产(物之所在地);

③ 在中国境内转让其他财产(人之所在地);

④ 出租财产在境内使用(使用地);

⑤ 许可特许权在境内使用(使用地);

⑥ 从境内组织以及居民个人取得的利息、股息、红利。

下面是我们对初级会计考试的知识点举出的例题,大家可以通过例题对所学知识进行深入学习和拓展训练,希望对大家有所帮助。

【例题·多选题】下列个人所得中,不论支付地点是否在境内,均为来源于中国境内所得的有( )。

A. 因任职在境内提供劳务取得的所得

B. 许可专利权在境内使用取得的所得

C. 转让境内房产取得的所得

D. 将财产出租给承租人在境内使用取得的所得

【答案】ABCD

【解析】上述四个选项都属于中国境内所得。

21

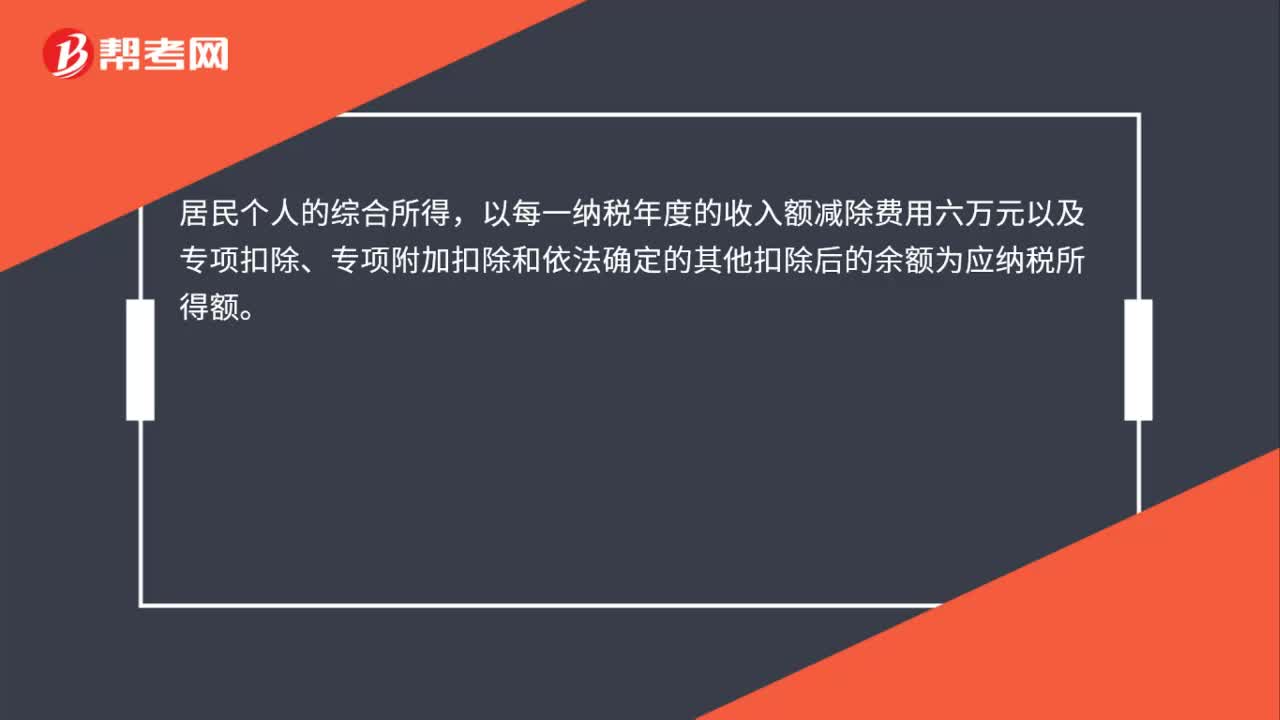

21居民个人的综合所得应纳税所得额如何确定?:居民个人的综合所得应纳税所得额如何确定?居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额为应纳税所得额。

38

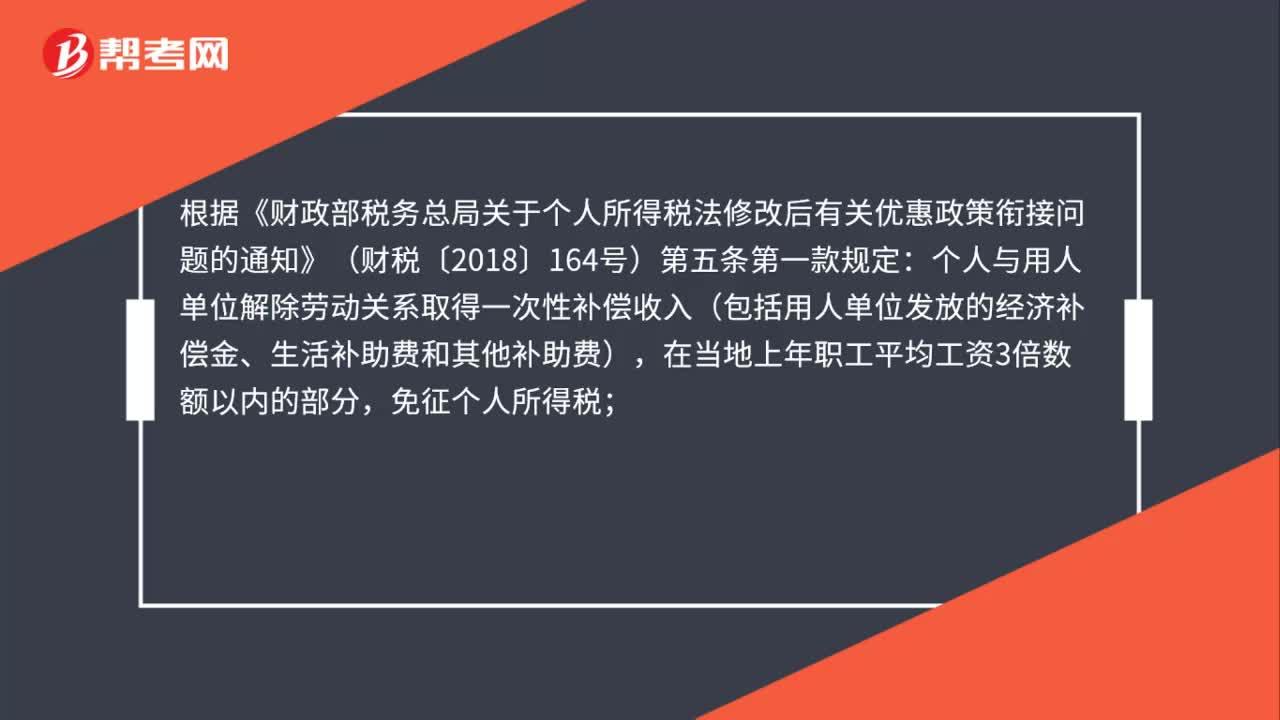

38员工取得的经济补偿金如何缴纳个人所得税?:员工取得的经济补偿金如何缴纳个人所得税?根据《财政部税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)第五条第一款规定:个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。

219

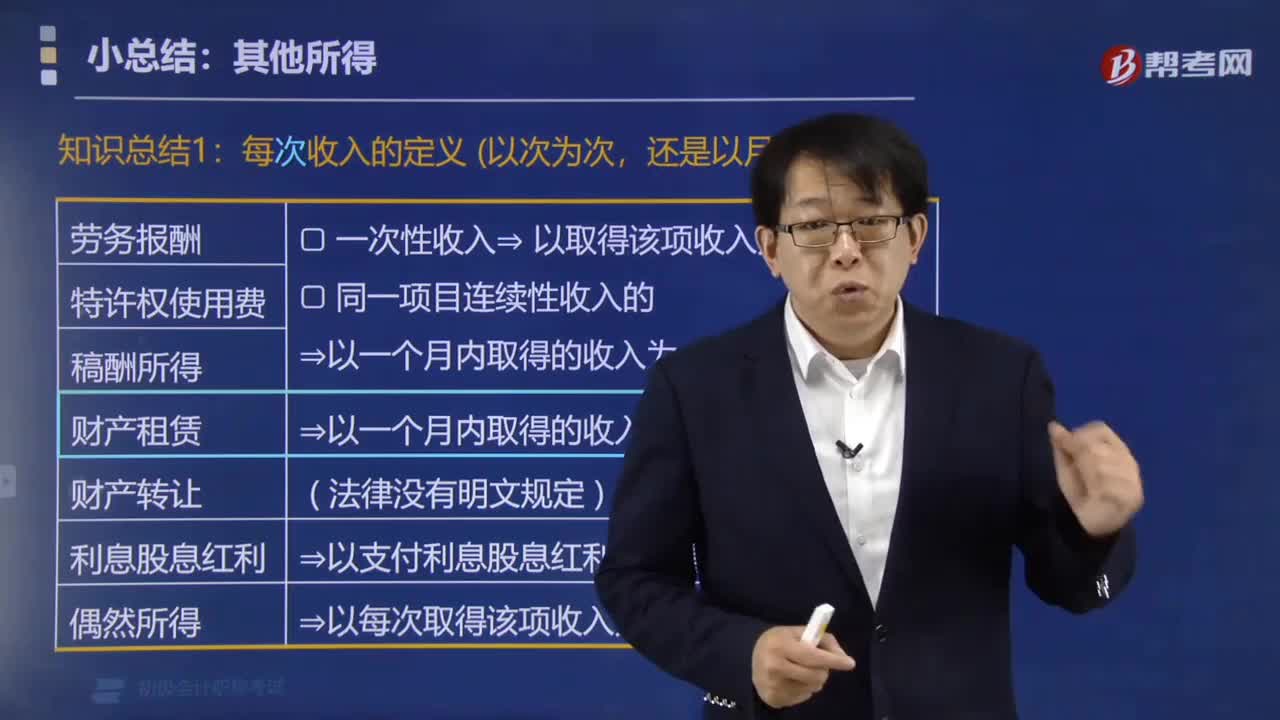

219个人所得税中如何确定每次收入?:个人所得税中如何确定每次收入?《个人所得税法》对纳税义务人取得的劳务报酬所得,特许权使用费所得,都按每次取得的收入计算征税。1. 劳务报酬、特许权使用费、稿酬所得,以支付利息、股息、红利时取得的收入为一次,利息股息红利所得,以支付时取得的收入为一次,财产租赁所得,B. 财产租赁所得,以支付股息时取得的收入为一次【解析】财产租赁所得在计算个人所得税应纳税所得额时不得扣除费用的是( )

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料