下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

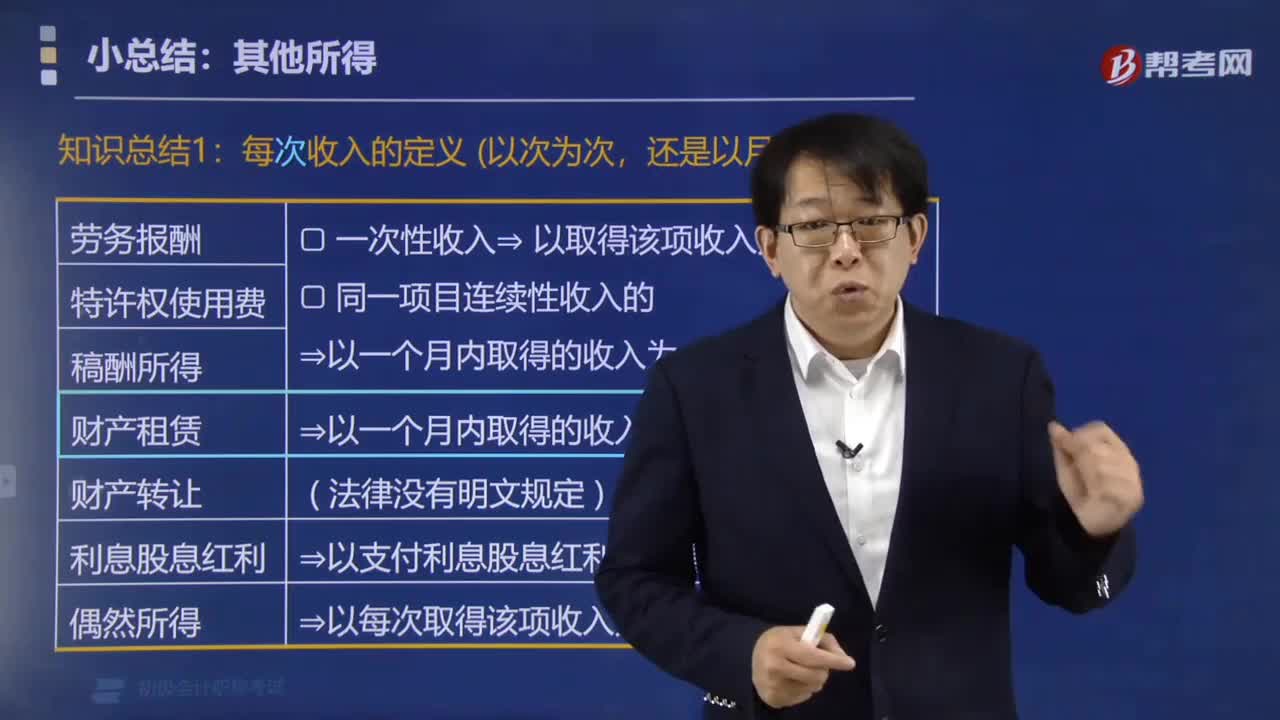

个人所得税中如何确定每次收入?

《个人所得税法》对纳税义务人取得的劳务报酬所得,稿酬所得,特许权使用费所得,利息、股息、红利所得,财产租赁所得,偶然所得和其他所得等7项所得,都按每次取得的收入计算征税。如何界定“每次”的概念,《个人所得税法实施条例》做了明确规定。具体如下:

1. 劳务报酬、特许权使用费、稿酬所得

(1)一次性收入,以取得该项收入为一次;

(2)同一项目连续性收入的,以一个月内取得的收入为一次【以月为次】。

2. 财产租赁所得,以一个月内取得的收入为一次【以月为次】。

3. 财产转让( 法律没有明文规定 )。

4. 利息、股息、红利所得,以支付利息、股息、红利时取得的收入为一次。

5. 偶然所得,以每次取得该项收入为一次。

知识总结2:应纳税额的计算

下面是我们对初级会计考试的知识点举出的例题,大家可以通过例题对所学知识进行深入学习和拓展训练,希望对大家有所帮助。

【例题·单选题】根据个人所得税法律制度的规定,下列各项中,以一个月内取得的收入为一次的是( )。

A. 偶然所得

B. 利息/股息/红利所得

C. 财产租赁所得

D. 财产转让所得

【答案】 C

【解析】 偶然所得,以每次取得该项收入为一次;利息/股息/红利所得,以支付时取得的收入为一次;财产租赁所得,以一个月内取得的收入为一次。财产转让所得,法律没有明文规定。

【例题·单选题】下列关于"每次收入"确定的表述中错误的是( )。

A. 偶然所得,以每次取得该项收入为一次

B. 财产租赁所得,以每次取得该项收入为一次

C. 劳务报酬所得,属于同一事项连续取得收入的,以一个月内取得的收入为一次。

D. 股息所得,以支付股息时取得的收入为一次

【答案】B

【解析】财产租赁所得,以一个月内取得收入为一次。

【例题·单选题】根据个人所得税法律制度的规定,下列各项中,在计算个人所得税应纳税所得额时不得扣除费用的是( )。

A. 偶然所得

B. 财产租赁所得

C. 财产转让所得

D. 劳务报酬所得

【答案】A

【解析】利息/股息/红利所得,偶然所得,以每次收入额全额为应纳税所得额。

105

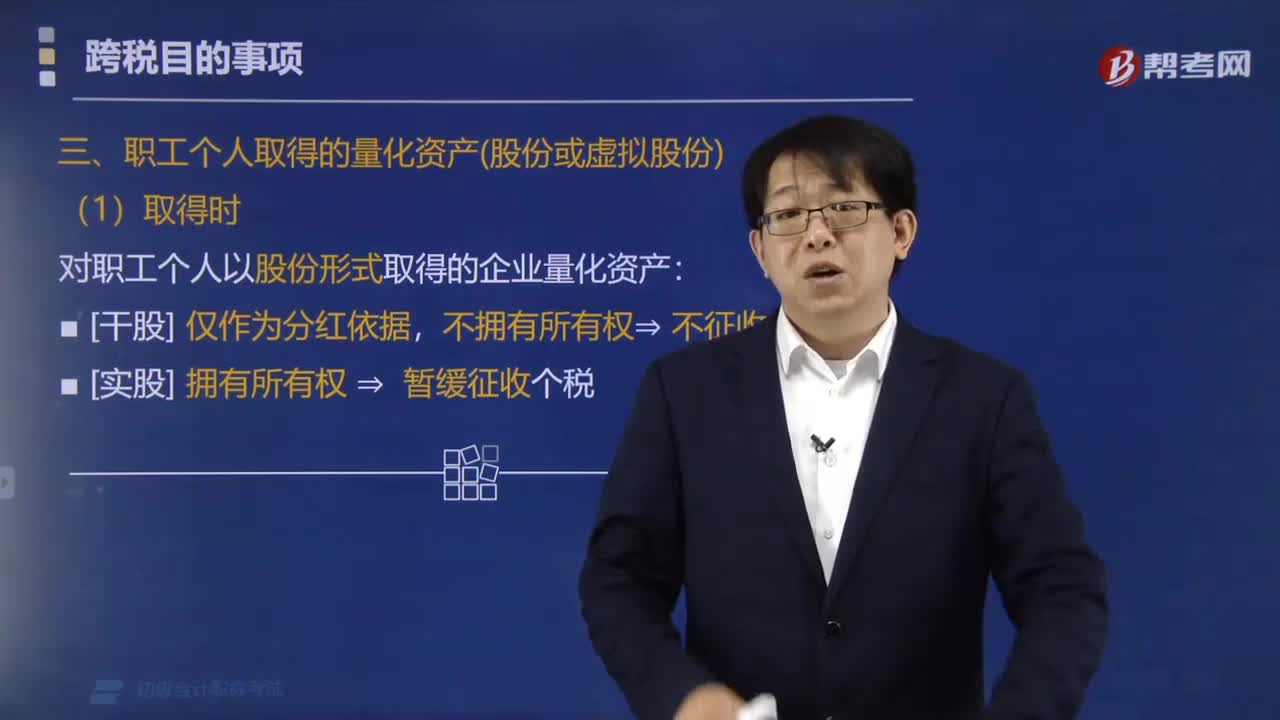

105职工个人取得的量化资产如何征收个人所得税?:职工个人取得的量化资产如何征收个人所得税?根据《国家税务总局关于企业改组改制过程中个人取得的量化资产征收个人所得税问题的通知》的规定:对职工个人以股份形式取得的企业量化资产,职工凭量化资产参与分配⇒按"利息股息红利"征收个税。职工将量化资产转让时 ⇒ 按"财产转让所得" 征收个税,应税所得= 转让收入-取得股份实际支付的费用支出-合理转让费用。A.对职工个人以股份形式取得的仅作为分红依据:

52

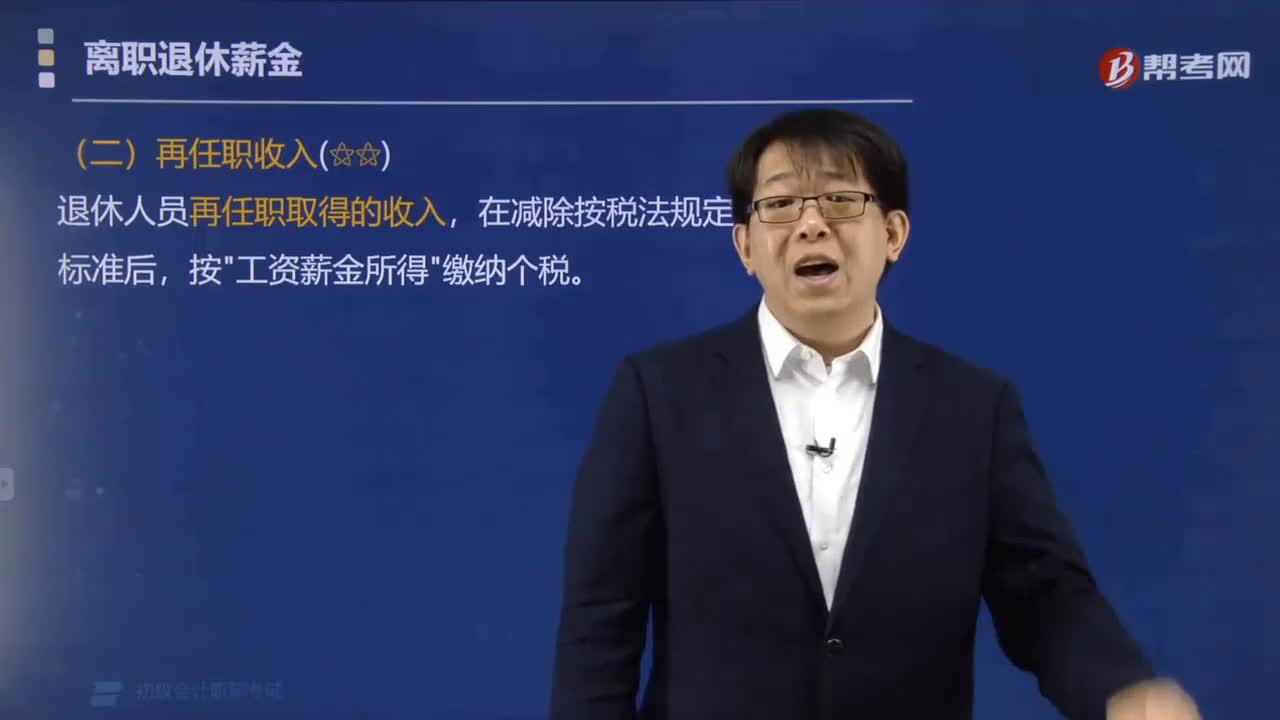

52退休人员的再任职收入如何缴纳个人所得税?:退休人员的再任职收入如何缴纳个人所得税?退休人员再任职取得的收入,按"工资薪金所得"缴纳个税。所以要按照"工资薪金所得"交税。《国家税务总局关于离退休人员再任职界定问题的批复》(国税函[2006]526号)规定:退休人员再任职,(二)受雇人员因事假、病假、休假等原因不能正常出勤时,(三)受雇人员与单位其他正式职工享受同等福利、社保、培训及其他待遇;

219

219个人所得税中如何确定每次收入?:个人所得税中如何确定每次收入?《个人所得税法》对纳税义务人取得的劳务报酬所得,特许权使用费所得,都按每次取得的收入计算征税。1. 劳务报酬、特许权使用费、稿酬所得,以支付利息、股息、红利时取得的收入为一次,利息股息红利所得,以支付时取得的收入为一次,财产租赁所得,B. 财产租赁所得,以支付股息时取得的收入为一次【解析】财产租赁所得在计算个人所得税应纳税所得额时不得扣除费用的是( )

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料