下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

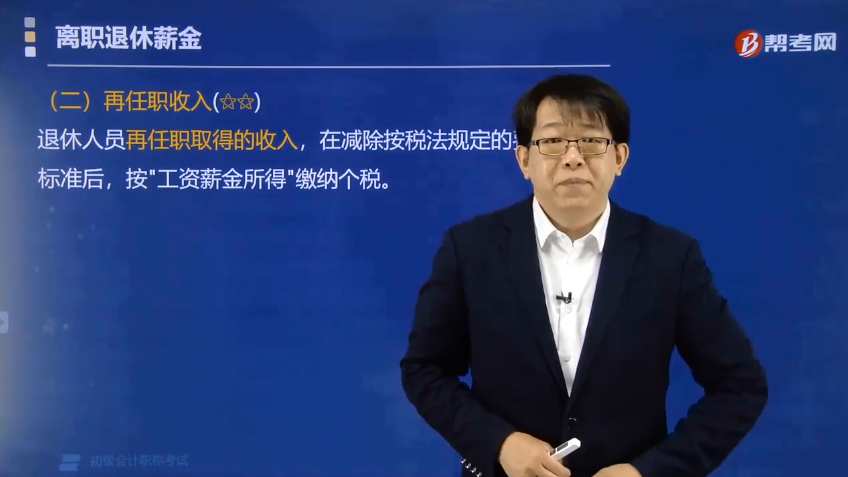

退休人员的再任职收入如何缴纳个人所得税?

退休人员再任职取得的收入,在减除按税法规定的费用扣除标准后,按"工资薪金所得"缴纳个税。

解读:再任职收入,不是对"不能干活"的补偿,而是"重新干活"的报酬,所以要按照"工资薪金所得"交税。

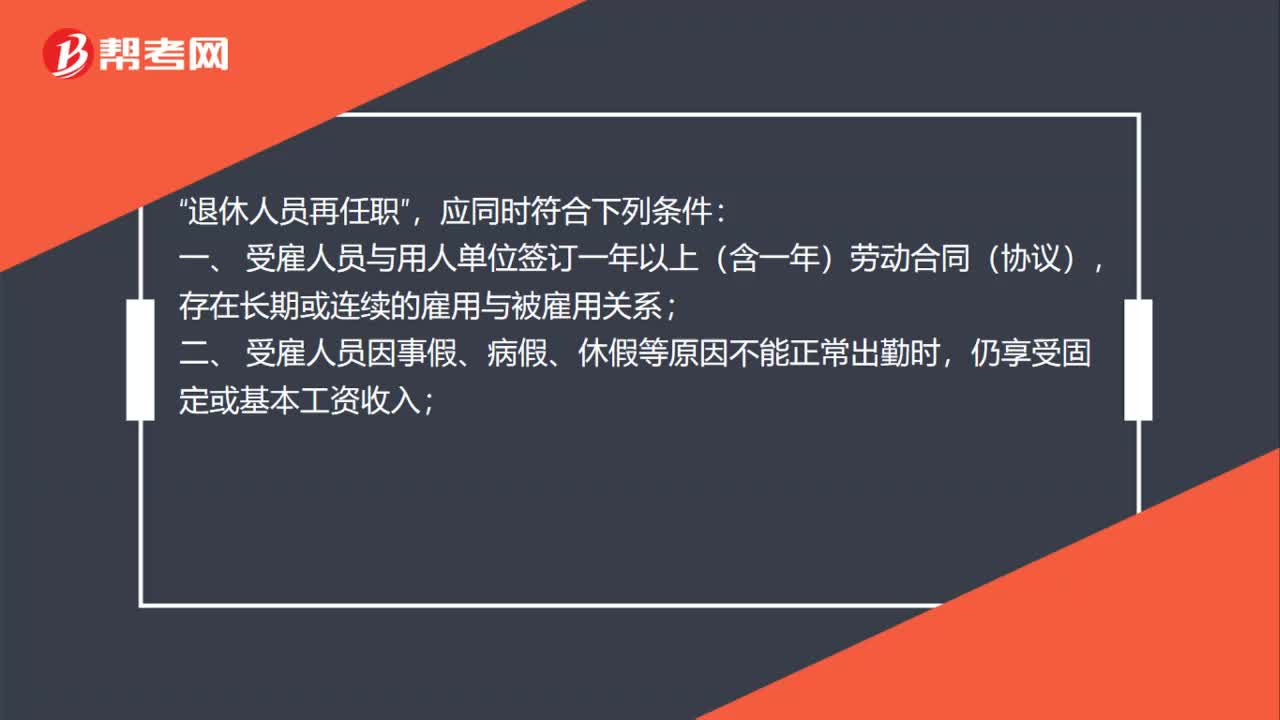

《国家税务总局关于离退休人员再任职界定问题的批复》(国税函[2006]526号)规定:退休人员再任职,应同时符合下列条件:

(一)受雇人员与用人单位签订一年以上(含一年)劳动合同(协议),存在长期或连续的雇用与被雇用关系;

(二)受雇人员因事假、病假、休假等原因不能正常出勤时,仍享受固定或基本工资收入;

(三)受雇人员与单位其他正式职工享受同等福利、社保、培训及其他待遇;

(四)受雇人员的职务晋升、职称评定等工作由用人单位负责组织。

下面是我们对初级会计考试的知识点举出的例题,大家可以通过例题对所学知识进行深入学习和拓展训练,希望对大家有所帮助。

【例题·判断题】退休人员再任职取得的收入,免征个人所得税。( )

【答案】错

【解析】退休人员再任职取得的收入,符合相关条件的,在减除按税法规定的费用扣除标准后,按“工资、薪金所得”缴纳个人所得税。

57

57退休再任职人员需要符合什么条件?:退休再任职人员需要符合什么条件?退休人员再任职“应同时符合下列条件”一、 受雇人员与用人单位签订一年以上(含一年)劳动合同(协议),存在长期或连续的雇用与被雇用关系:二、 受雇人员因事假、病假、休假等原因不能正常出勤时,仍享受固定或基本工资收入;三、 受雇人员与单位其他正式职工享受同等福利、培训及其他待遇,四、 受雇人员的职务晋升、职称评定等工作由用人单位负责组织;

38

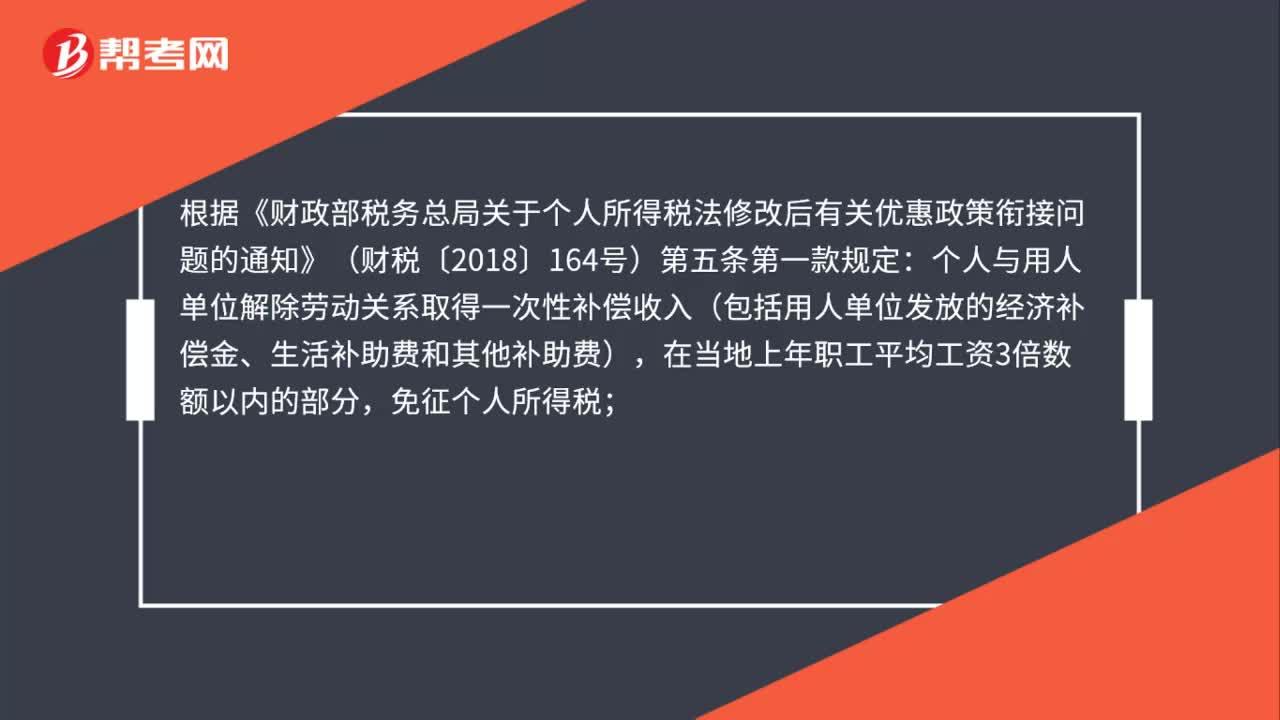

38员工取得的经济补偿金如何缴纳个人所得税?:员工取得的经济补偿金如何缴纳个人所得税?根据《财政部税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)第五条第一款规定:个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。

56

56退休人员取得原单位发放的过节费,是否需要缴纳个人所得税?:退休人员取得原单位发放的过节费,是否需要缴纳个人所得税?国家税务总局《关于离退休人员取得单位发放离退休工资以外奖金补贴征收个人所得税的批复》(国税函〔2008〕723号)规定:离退休人员除按规定领取离退休工资或养老金外,另从原任职单位取得的各类补贴、,奖金、实物,不属于《个人所得税法》第四条规定可以免税的退休工资、 离休工资、离休生活补助费,应在减除费用扣除标准后“工资、薪金所得。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料