-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

个人取得上市公司的股息红利所得,如何缴纳个人所得税?

根据《关于上市公司股息红利差別化个人所得税政策有关问题的通知》:

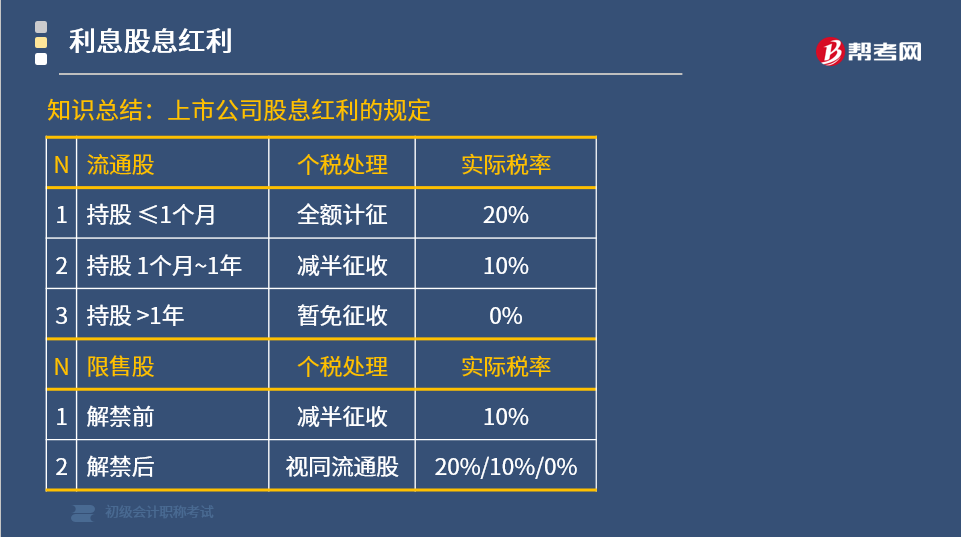

(一) 流通股股息红利

从公开发行和转让市场取得的上市公司股票的股息红利

① 持股期限在1个月以内(含)的,全额计入应纳税所得额,按20%的税率计征。

② 持股期限在1个月以上至1年(含)的,暂减按50%计入应纳税所得额,按20%的税率计征。

③ 持股期限超过1年的,暂免征收个税。

(二) 限售股股息红利

个人持有的上市公司限售股的股息红利:

① 解禁前取得

暂减按50%计入应纳税所得额,适用20%的税率计征。

② 解禁后取得

按流通股差别化政策计征,持股时间自解禁日起计算。

知识总结:上市公司股息红利的规定

注释:自2019年7月1日起至2024年6月30日,个人持有全国中小企业股份转让系统 ("新三板") 挂牌公司的股票,适用上市公司流通股股利的差异化处理政策。

下面给大家提供一道初级会计考试的例题,希望大家认真理解,尽快掌握这个知识点。

【例题·单选题】2018年4月中国公民李某从公开发行和转让市场取得了上市公司股票,并向注册会计师王某咨询其所取得的股息、红利所得个人所得税的税务处理。根据个人所得税法律制度的规定,王某的下列说法中,不正确的是( )。

A. 李某持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额计算纳税

B. 李某持股期限在1个月以上至1年(含1年)的,其股息红利所得暂减按50%计入应纳税所得额计算纳税

C. 李某持股期限超过1年的,其股息、红利所得暂免征收个人所得税

D. 李某持股期限超过1年的,其股息、红利所得暂减按25%计入应纳税所得额计算纳税

【答案】D

【解析】个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。

38

38

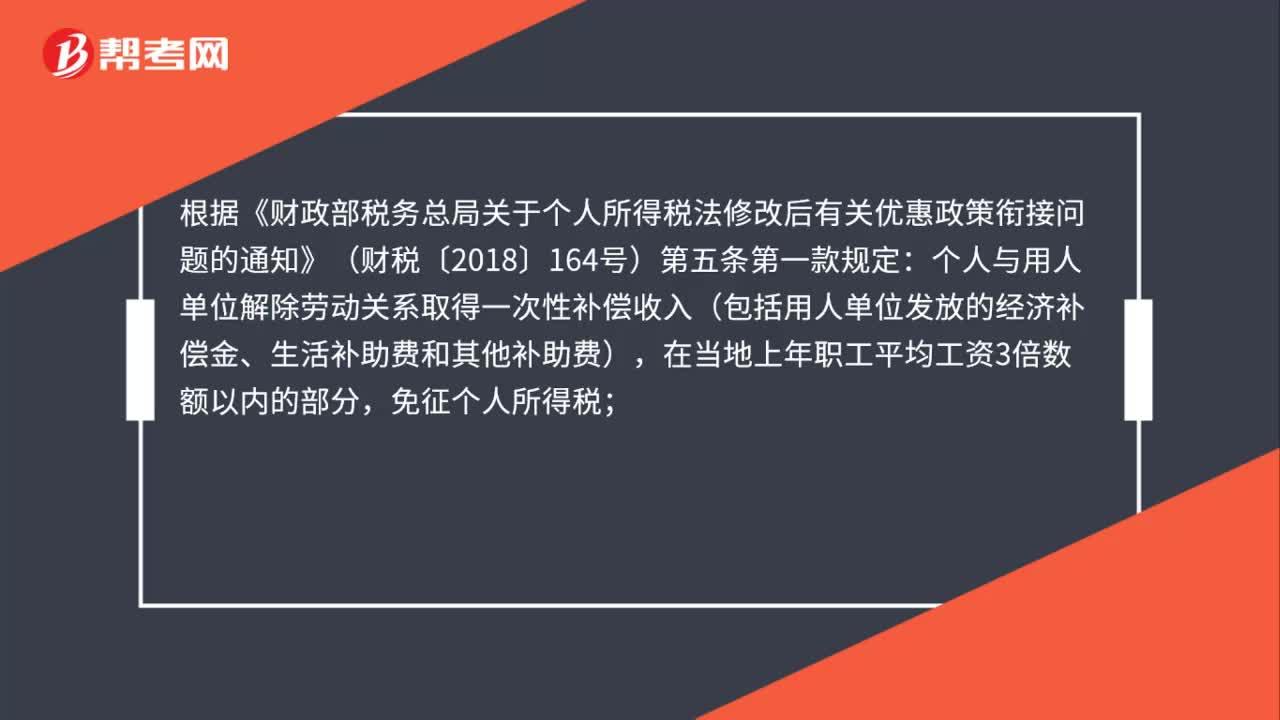

员工取得的经济补偿金如何缴纳个人所得税?:员工取得的经济补偿金如何缴纳个人所得税?根据《财政部税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)第五条第一款规定:个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。

47

47

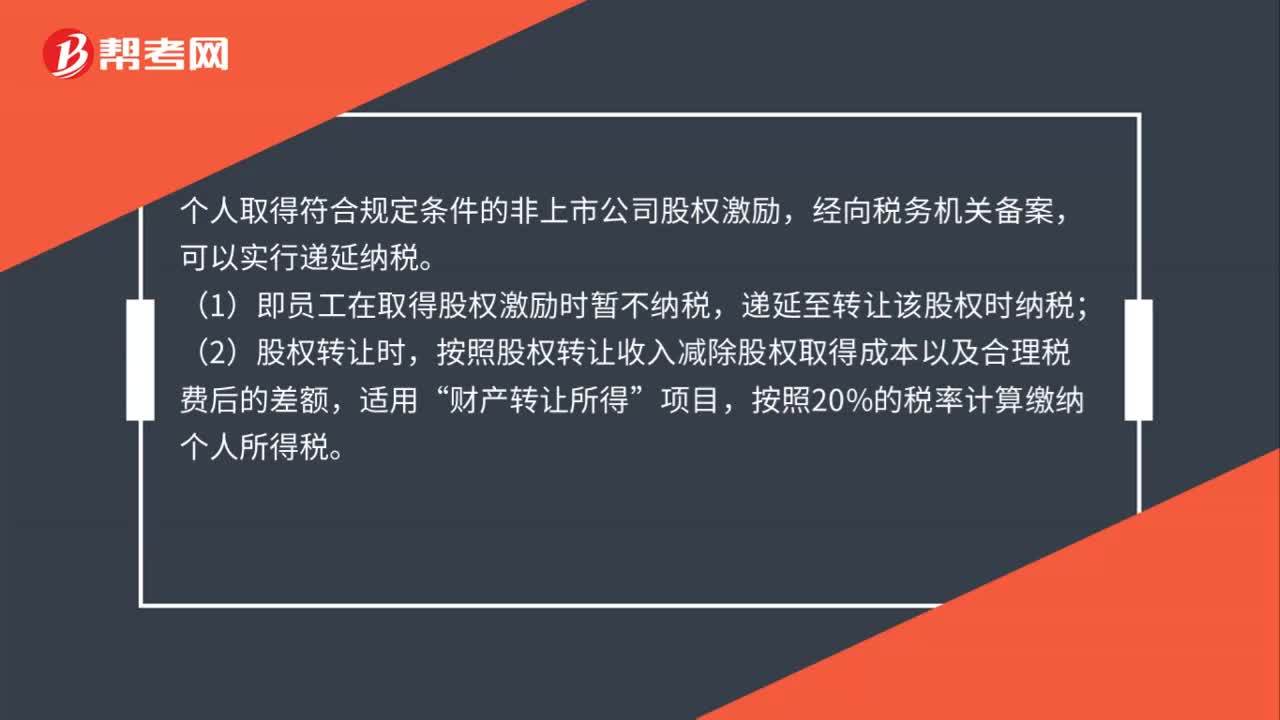

个人取得非上市企业股权激励所得,怎么计税?:个人取得非上市企业股权激励所得,怎么计税?个人取得符合规定条件的非上市公司股权激励,经向税务机关备案,可以实行递延纳税。(1)即员工在取得股权激励时暂不纳税,递延至转让该股权时纳税;(2)股权转让时,按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税。

41

41

证券投资基金从挂牌公司取得的股息红利所得,如何计征个人所得税?:证券投资基金从挂牌公司取得的股息红利所得,如何计征个人所得税?个人持有挂牌公司的股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,其股息红利所得暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料