下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

财产租赁所得应如何计征个人所得税?

根据《中华人民共和国个人所得税法》第六条第四款规定:“财产租赁所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。”

一、税率

(1) 财产租赁基本税率为20%。

(2) 个人出租住房暂减按10%的税率征收。

关键字1:房 。

关键字2:住。

二、收入

(1)以1个月内取得的收入为一次,按次征收 (以月为次)。

(2)应税收入不含增值税。

三、扣除项目 (有且只有两项)

(1)税费 (据实扣除)

包括:城建税、育费附加、房产税、不可抵扣的增值税进项税额。

不包括:本次出租房屋缴纳的增值税。

(2)修缮费用 (限额扣除)

由纳税人负担的租赁财产实际开支的修缮费用,不足800,按实际发生数扣除。超过800,按上限800减除。

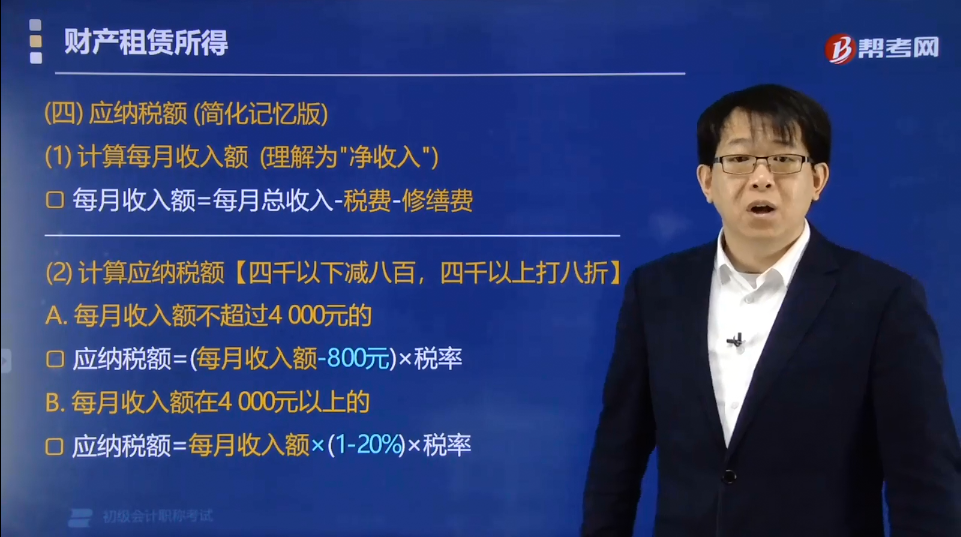

四、应纳税额 (简化记忆版)

(1) 计算每月收入额(理解为"净收入")

每月收入额=每月总收入-税费-修缮费

(2) 计算应纳税额【四千以下减八百,四千以上打八折】

A.每月收入额不超过4 000元的

应纳税额=(每月收入额-800元)×税率

B. 每月收入额在4 000元以上的

应纳税额=每月收入额×(1-20%)×税率

下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·单选题】根据个人所得税法律制度的规定,下列各项中,暂减按10%税率征收个人所得税的是( )。

A.出租商铺所得

B.出租住房所得

C.出租机动车所得

D.出租设备所得

【答案】B

【解析】个人出租住房取得的所得暂减按10%的税率征收个人所得税。

【例题·单选题】2016年7月,王某出租住房取得不含增值税租金收入3000元,房屋租赁过程中缴纳的可以税前扣除的相关税费120元,支付出租住房维修费1000元。王某当月出租住房应缴纳个人所得税税额是( )。

A.(3 000-120-800-800)×10%=128(元)

B.(3 000-120-800)×10%=208(元)

C.(3 000-120-1 000)×10%=188(元)

D.(3 000-120-1 000-800)×10%=108(元)

【答案】A

【解析】

修缮费=1000>800⇒ 允许扣除800元

收入额= (3 000-120-800)<4000 ⇒ 【减八百】

应纳税额=(3 000-120-800-800)×10% = 128

38

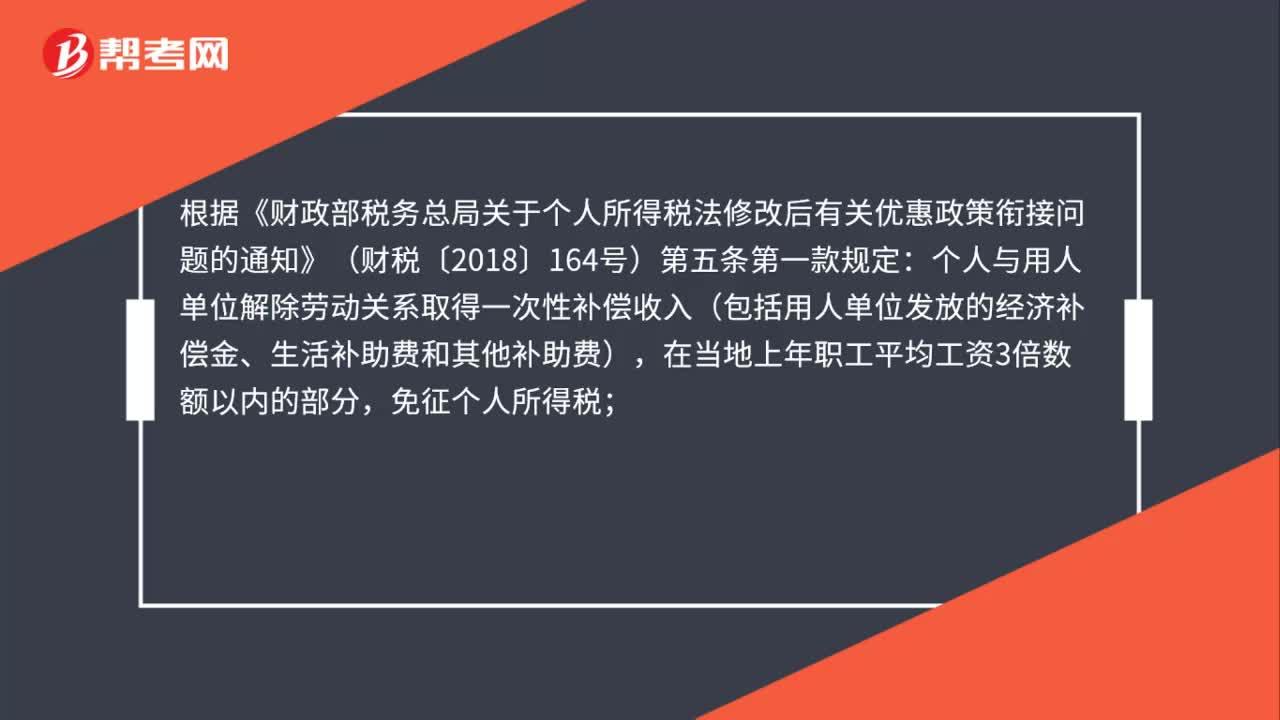

38员工取得的经济补偿金如何缴纳个人所得税?:员工取得的经济补偿金如何缴纳个人所得税?根据《财政部税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)第五条第一款规定:个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。

41

41证券投资基金从挂牌公司取得的股息红利所得,如何计征个人所得税?:证券投资基金从挂牌公司取得的股息红利所得,如何计征个人所得税?个人持有挂牌公司的股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,其股息红利所得暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

105

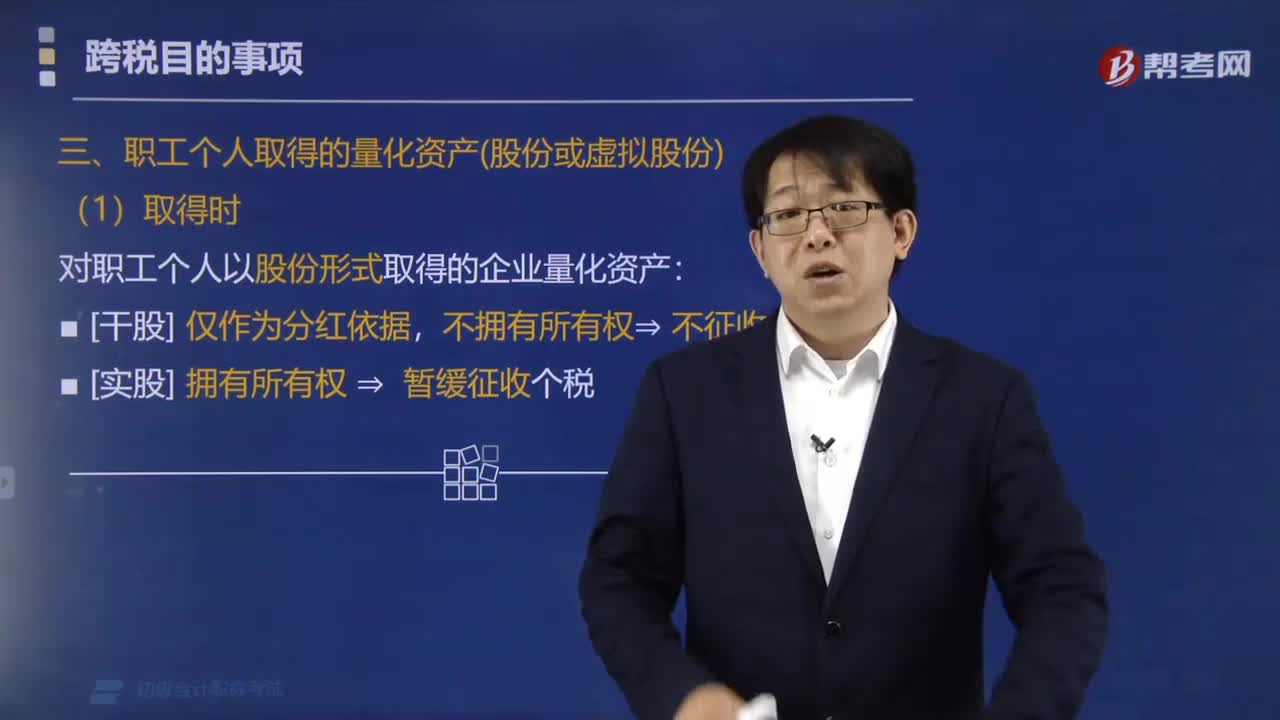

105职工个人取得的量化资产如何征收个人所得税?:职工个人取得的量化资产如何征收个人所得税?根据《国家税务总局关于企业改组改制过程中个人取得的量化资产征收个人所得税问题的通知》的规定:对职工个人以股份形式取得的企业量化资产,职工凭量化资产参与分配⇒按"利息股息红利"征收个税。职工将量化资产转让时 ⇒ 按"财产转让所得" 征收个税,应税所得= 转让收入-取得股份实际支付的费用支出-合理转让费用。A.对职工个人以股份形式取得的仅作为分红依据:

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料