下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

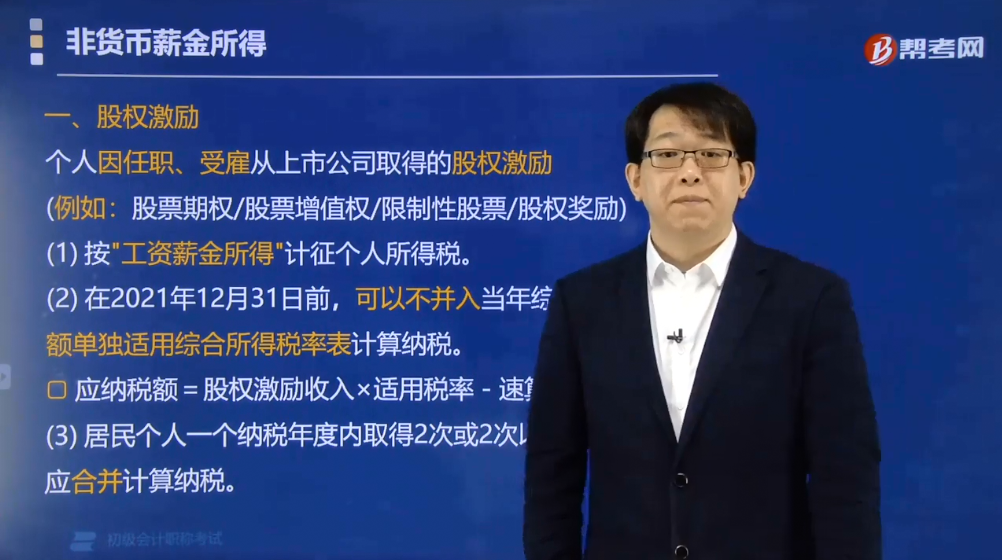

股权激励所得个人所得税应该怎么计算?

股权激励,是指以本公司股票为标的对激励对象进行的长期性激励,具体分为股票期权、股票增值权、限制性股票3种形式。个人因任职、受雇从上市公司取得的股权激励:

(1)按"工资薪金所得"计征个人所得税。

(2)在2021年12月31日前,可以不并入当年综合所得,全额单独适用综合所得税率表计算纳税。

应纳税额=股权激励收入×适用税率-速算扣除数

(3)居民个人一个纳税年度内取得2次或2次以上股权激励的,应合并计算纳税。

下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】有关在2021年12月31日前,居民个人取得上市公司股票期权等股权激励的个人所得税处理,下列表述符合个人所得税法律制度规定的是( )。

A.并入当年综合所得计算纳税

B.不作为应税所得征收个人所得税

C.不并入当年综合所得,全额单独适用综合所得税率计算纳税

D.不并入当年综合所得,单独适用综合所得税率按月份数分摊计算纳税

【答案】C

【解析】居民个人取得上市公司股票期权、股票增值权、限制性股票、股权奖励等股权激励,符合规定的相关条件的,在2021年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。

47

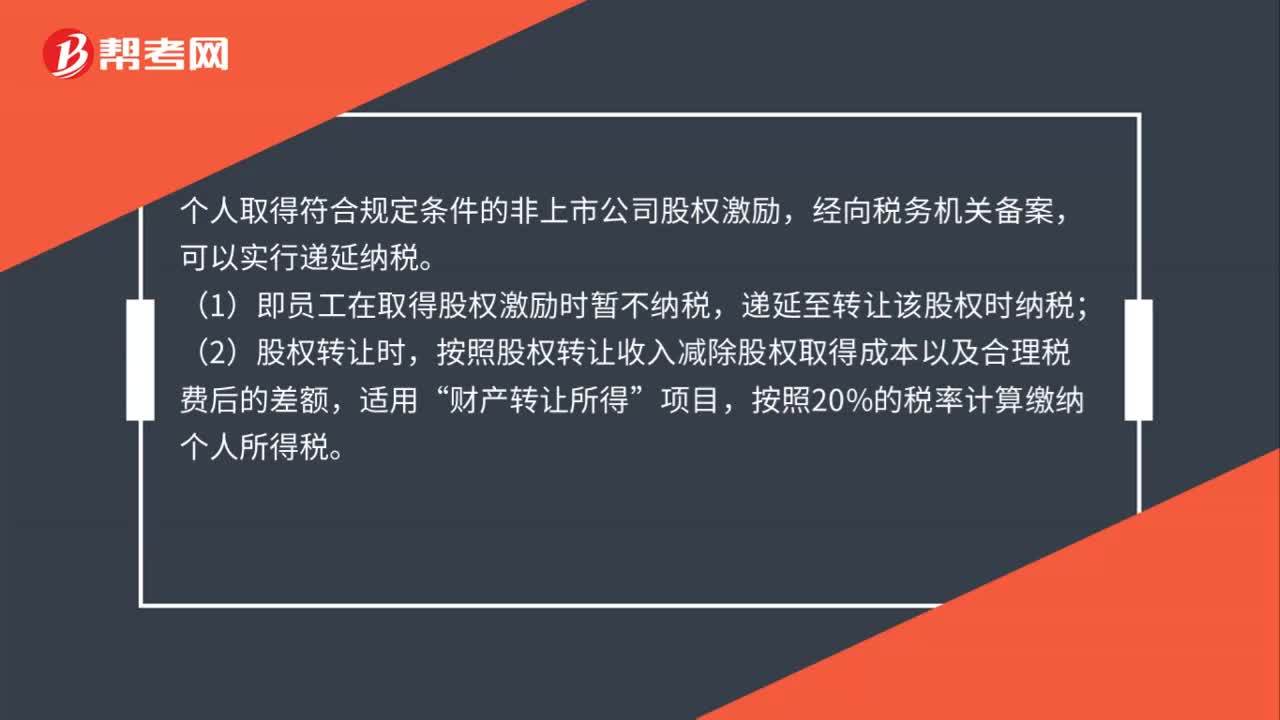

47个人取得非上市企业股权激励所得,怎么计税?:个人取得非上市企业股权激励所得,怎么计税?个人取得符合规定条件的非上市公司股权激励,经向税务机关备案,可以实行递延纳税。(1)即员工在取得股权激励时暂不纳税,递延至转让该股权时纳税;(2)股权转让时,按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税。

46

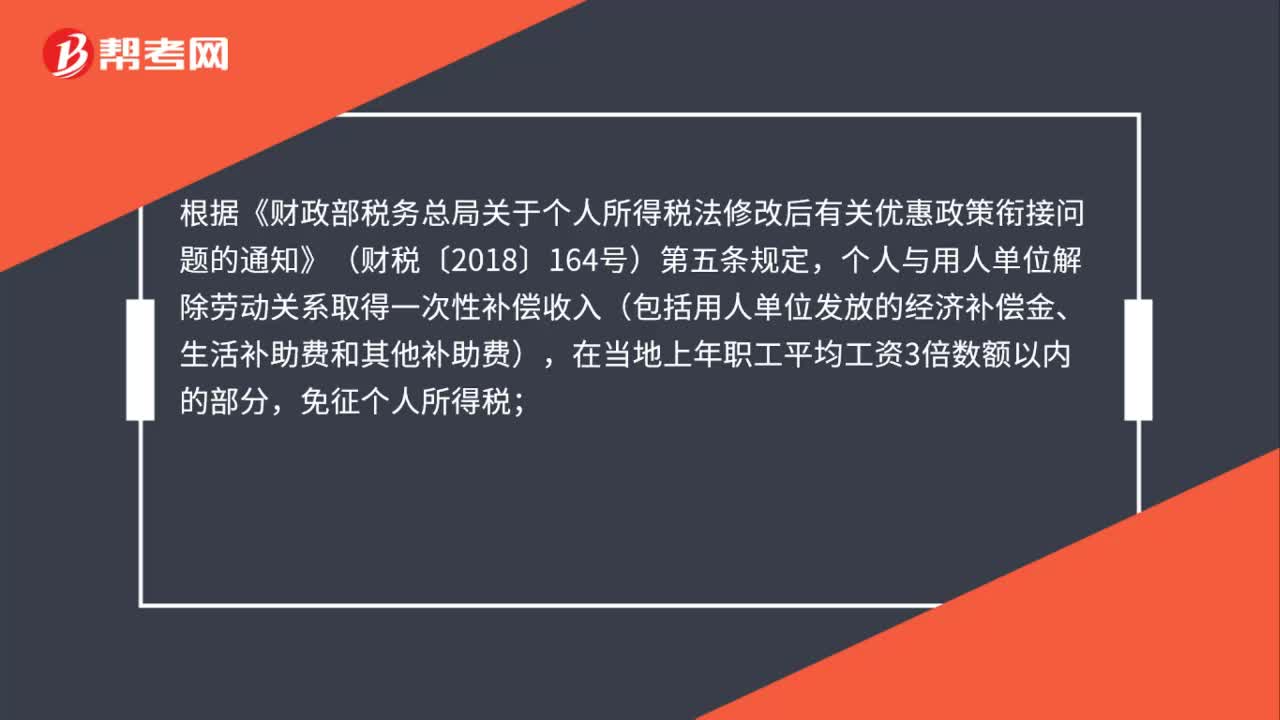

46纳税人分月取得的离职补偿金怎么计算个人所得税?:纳税人分月取得的离职补偿金怎么计算个人所得税?根据《财政部税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)第五条规定,个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。

79

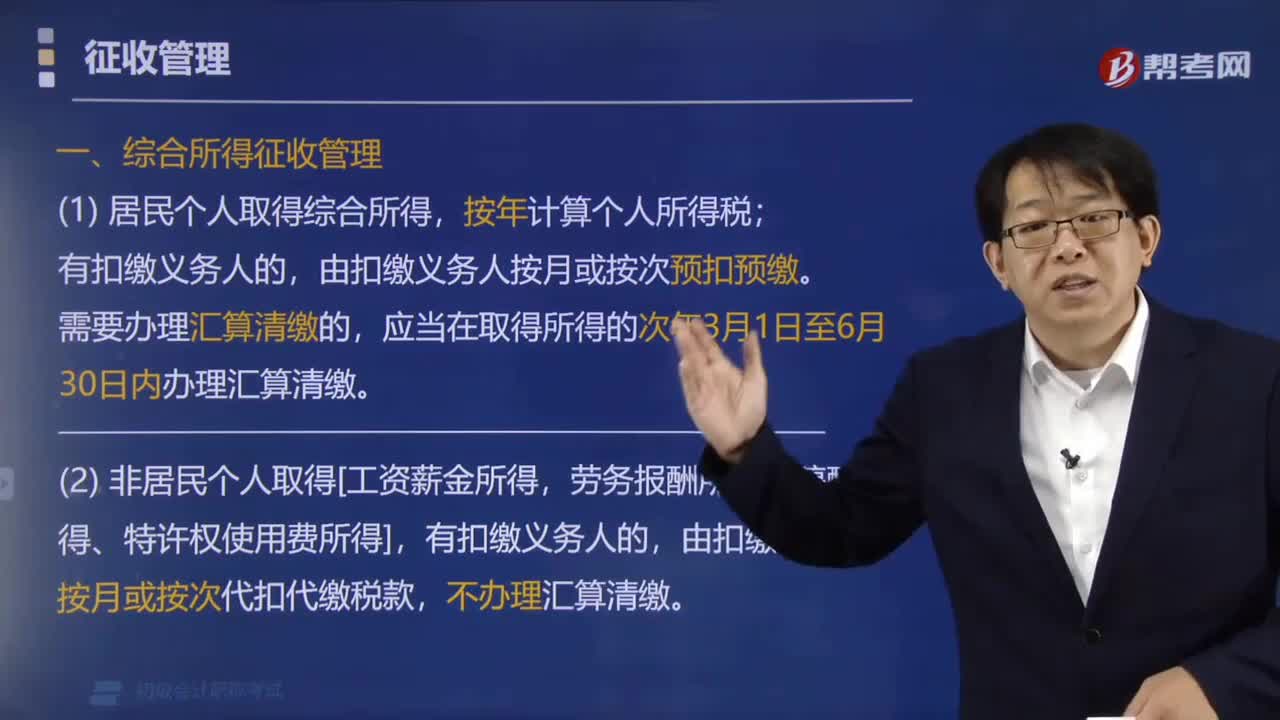

79居民个人取得综合所得该怎样计算所得税?:居民个人取得综合所得该怎样计算所得税?由扣缴义务人按月或按次预扣预缴。应当在取得所得的次年3月1日至6月30日内办理汇算清缴。一、综合所得征收管理,不办理汇算清缴,纳税人取得经营所得:预缴税款,在取得所得的次年3月31日前办理汇算清缴,三、零星所得征收管理,由扣缴义务人按月或按次代扣代缴税款,【例题·单选题】居民个人取得综合所得,需要办理汇算清缴的,应当在取得所得的一定期间内办理汇算清缴。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料