-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

个人取得非上市企业股权激励所得,怎么计税?

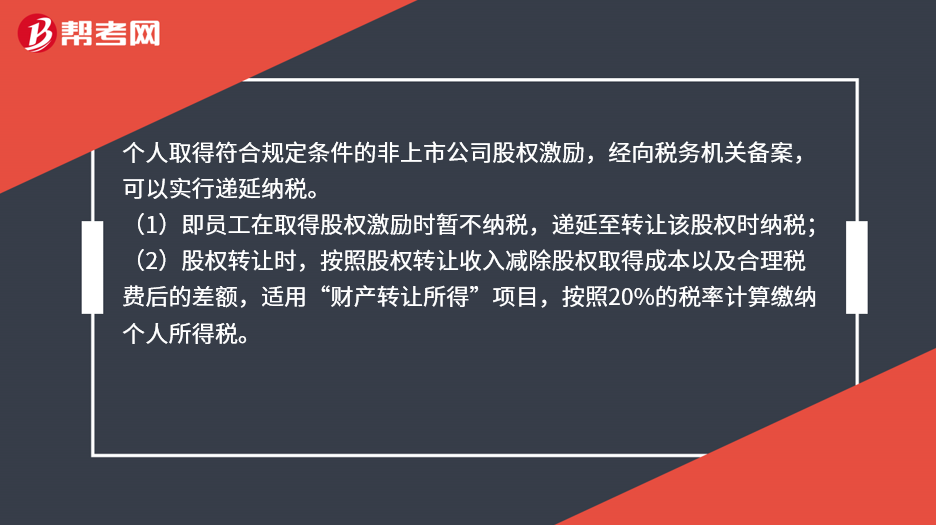

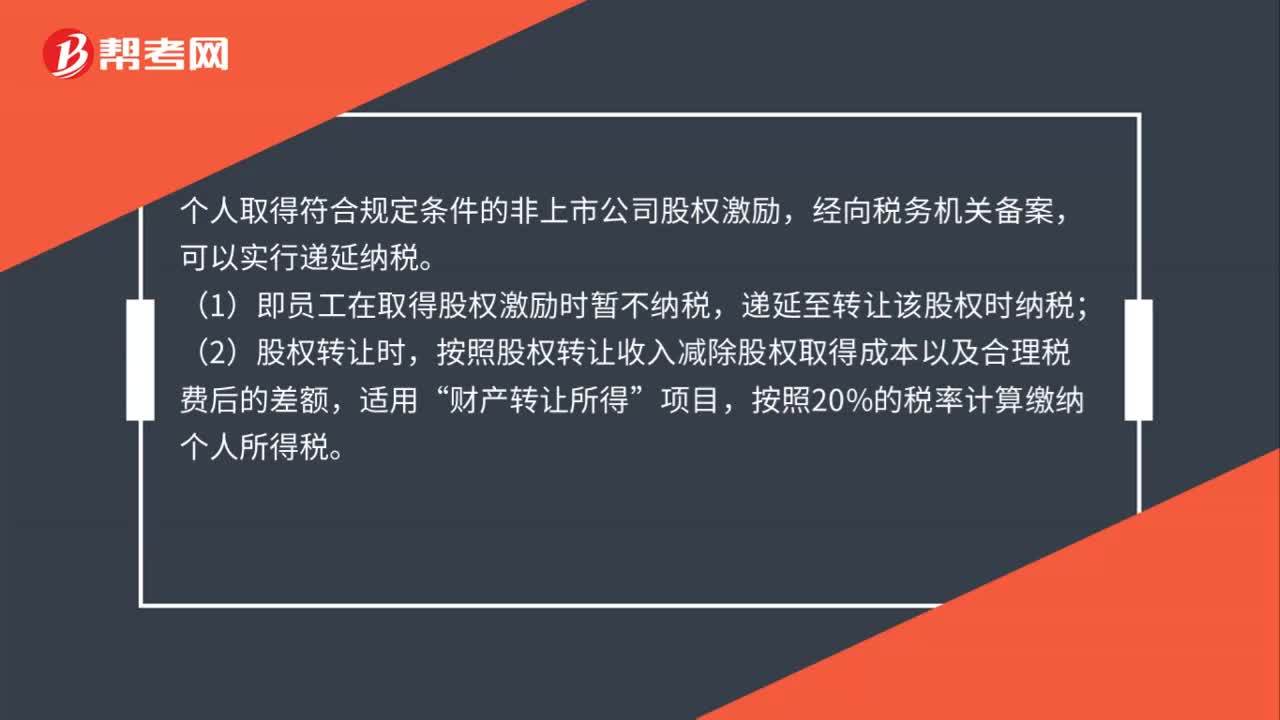

个人取得符合规定条件的非上市公司股权激励,经向税务机关备案,可以实行递延纳税。

(1)即员工在取得股权激励时暂不纳税,递延至转让该股权时纳税;

(2)股权转让时,按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税。

47

47

个人取得非上市企业股权激励所得,怎么计税?:个人取得非上市企业股权激励所得,怎么计税?个人取得符合规定条件的非上市公司股权激励,经向税务机关备案,可以实行递延纳税。(1)即员工在取得股权激励时暂不纳税,递延至转让该股权时纳税;(2)股权转让时,按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税。

122

122

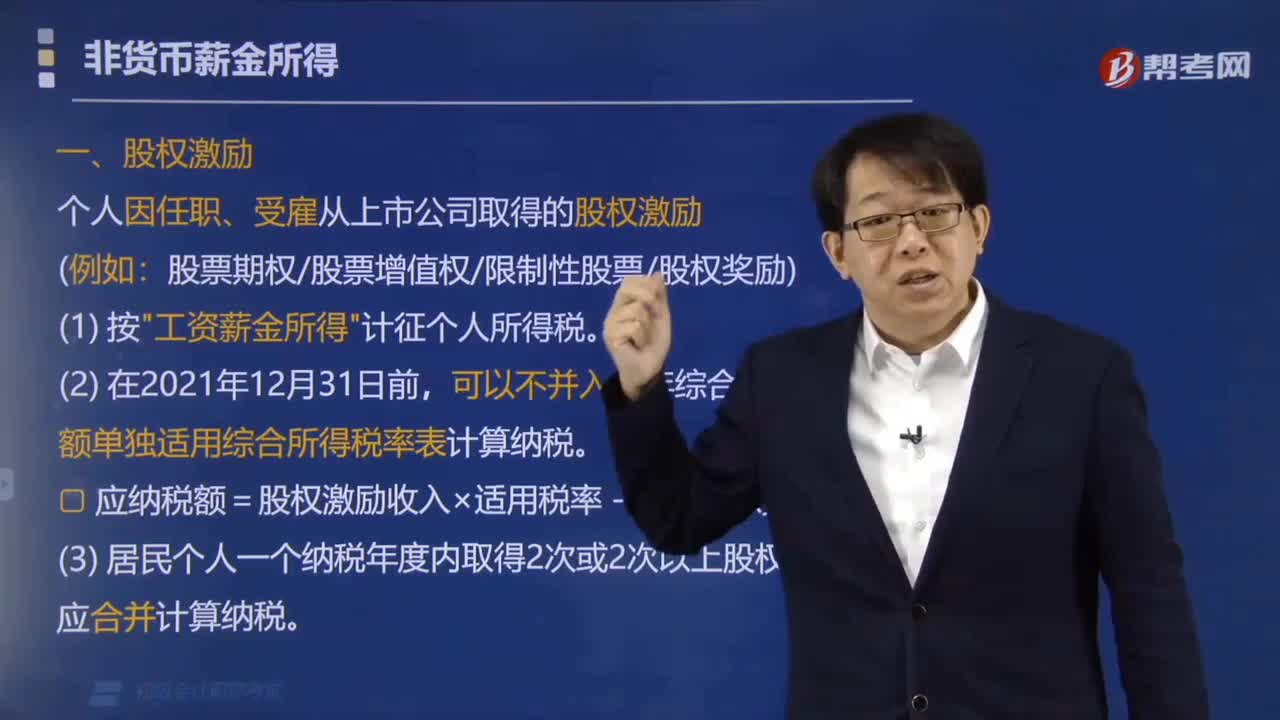

股权激励所得个人所得税应该怎么计算?:股权激励所得个人所得税应该怎么计算?全额单独适用综合所得税率表计算纳税。应纳税额=股权激励收入×适用税率-速算扣除数,(3)居民个人一个纳税年度内取得2次或2次以上股权激励的。应合并计算纳税,居民个人取得上市公司股票期权等股权激励的个人所得税处理。A.并入当年综合所得计算纳税,B.不作为应税所得征收个人所得税,全额单独适用综合所得税率计算纳税,单独适用综合所得税率按月份数分摊计算纳税。

42

42

初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料