下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业所得税所得来源怎么确定?

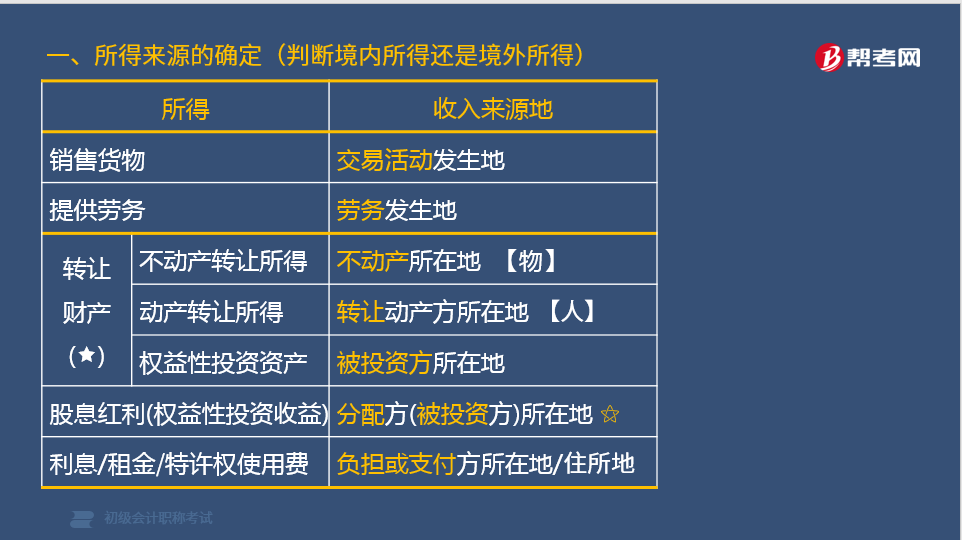

企业所得税所得来源的确定:

1. 销售货物所得,按照交易活动发生地确定。

2. 提供劳务所得,按照劳务发生地确定。

3. 转让财产所得

(1)不动产转让所得按照不动产所在地确定。

(2)动产转让所得按照转让动产的企业或者机构、场所所在地确定。

(3)权益性投资资产转让所得按照被投资企业所在地确定。

4. 股息、红利等权益性投资所得,按照分配所得的企业所在地确定。

5. 利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、场所所在地(或者个人住所地)确定。

【规律总结1】转让财产所得

不动产看转让客体物之所在地;动产看转让主体人之所在地。

【规律总结2】股权投资的所得

不管是股息红利,还是股权转让所得,实际都是按照被投资企业所在地确定所得来源的。

【规律总结3】提供资金或资产使用权的所得

不管是股息红利,还是利息/租金/特许权使用费,实际都是按分配/支付/负担企业所在地确定所得来源的。

下面给大家提供一道初级会计考试的例题,希望大家认真理解,仔细分析。

【例题·多选题】根据企业所得税法律制度的规定,下列关于确定所得来源地的表述,正确的有( )。

A.提供劳务所得,按劳务发生地确定

B.销售货物所得,按交易活动发生地确定

C.不动产转让所得,按转让不动产的企业所在地确定

D.股息所得,按分配股息的企业所在地确定

【答案】ABD

【解析】选项C:不动产转让所得,按照不动产所在地确定所得来源地。

139

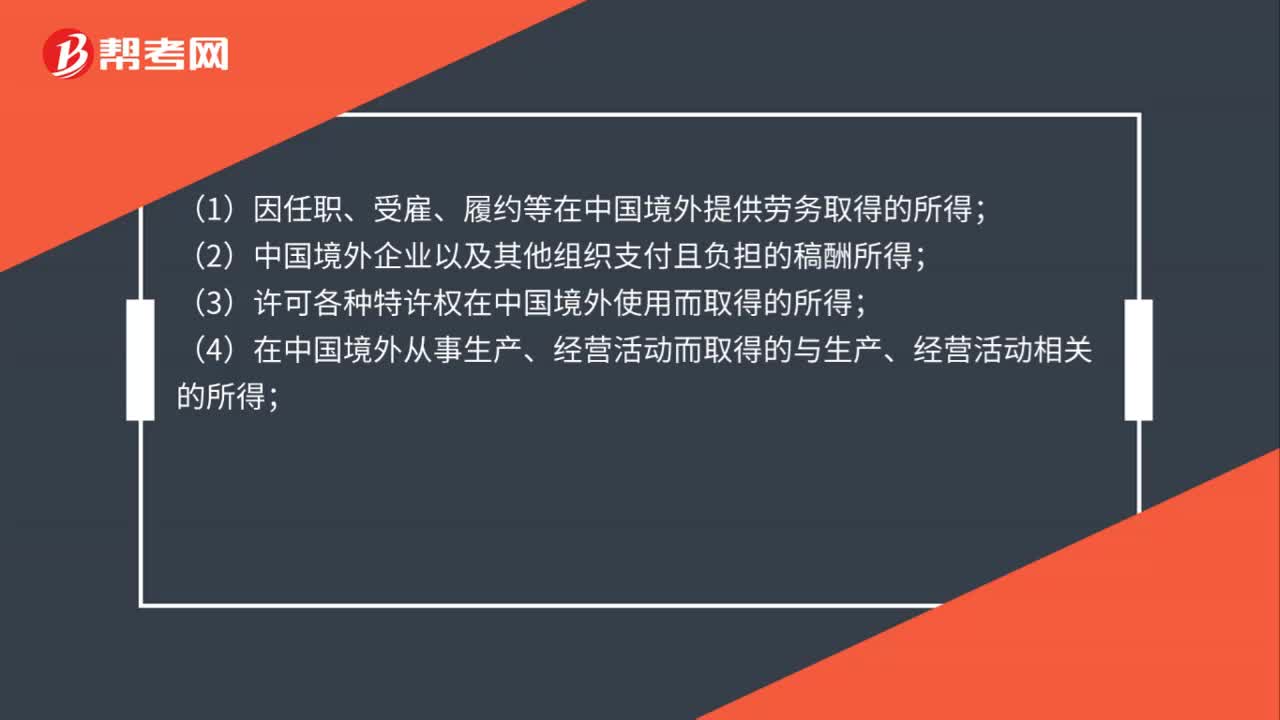

139取得的哪些所得属于来源于中国境外的所得?:(1)因任职、受雇、履约等在中国境外提供劳务取得的所得;(2)中国境外企业以及其他组织支付且负担的稿酬所得;(3)许可各种特许权在中国境外使用而取得的所得;(5)从中国境外企业、其他组织以及非居民个人取得的利息、股息、红利所得;(6)将财产出租给承租人在中国境外使用而取得的所得;

30

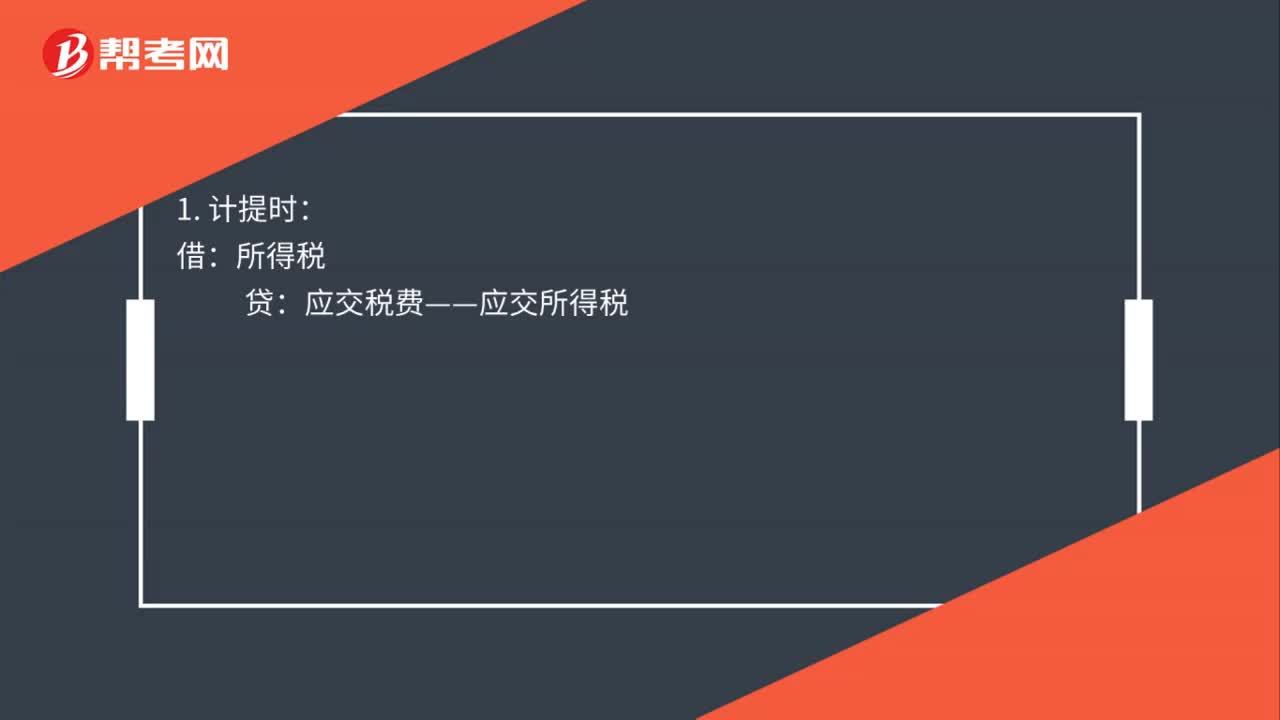

30企业所得税会计分录怎么做?:企业所得税会计分录怎么做?贷:应交税费——应交所得税:应交税费——应交所得税:银行存款3. 结转时借本年利润贷所得税

118

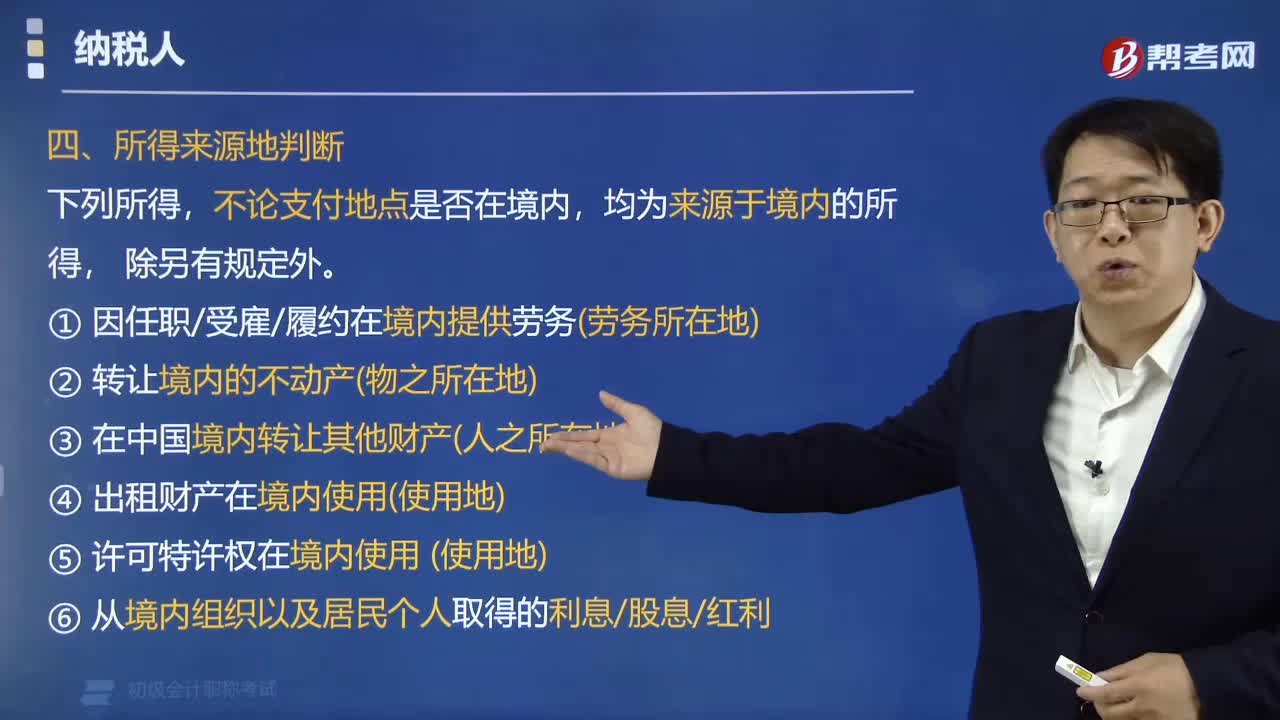

118如何确定个人所得税所得来源?:如何确定个人所得税所得来源?均为来源于境内的所得,④ 出租财产在境内使用(使用地);⑤ 许可特许权在境内使用(使用地);不论支付地点是否在境内,均为来源于中国境内所得的有( )。A. 因任职在境内提供劳务取得的所得。B. 许可专利权在境内使用取得的所得C. 转让境内房产取得的所得D. 将财产出租给承租人在境内使用取得的所得【解析】上述四个选项都属于中国境内所得

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料