下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

境外所得的范围和抵免办法包括哪些?

根据《中华人民共和国企业所得税法实施条例》相关条例,居民企业来源于中国境外的应税所得及非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得已在境外缴纳的所得税税额,可以从其当期应纳税额中抵免,抵免限额为该项所得依照《企业所得税法》及其实施条例计算的应纳税额;超过抵免限额的部分,可以在以后5个年度内,用每年度抵免限额抵免当年应抵税额后的余额进行抵补。

企业实际应纳所得税额=企业境内外所得应纳税总额-企业所得税减免、抵免优惠税额-境外所得税抵免额。

其中境外所得的范围和抵免办法如下:

1. 纳税人境外所得的范围:

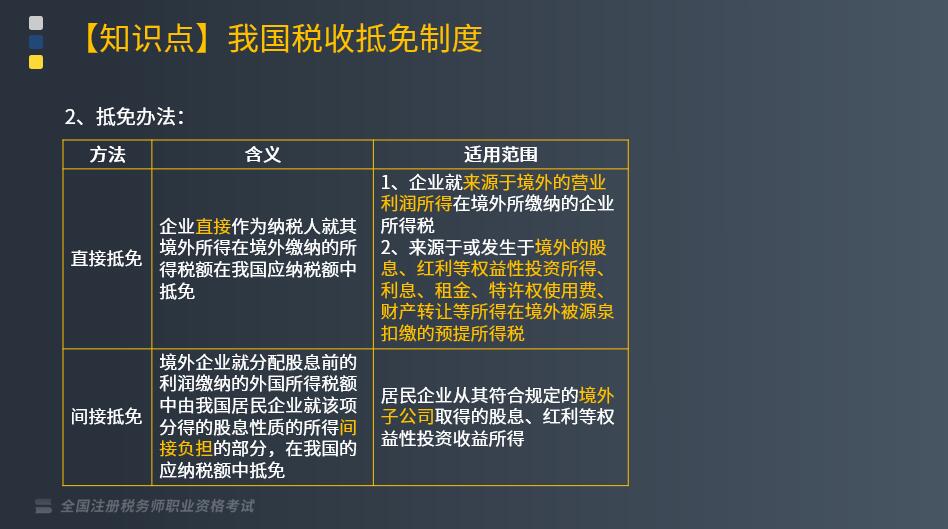

(1)居民企业(包括按境外法律设立但实际管理机构在中国,被判定为中国税收居民的企业)可以就其取得的境外所得直接缴纳和间接负担的境外企业所得税性质的税额进行抵免。

(2)非居民企业(外国企业)在中国境内设立的机构(场所)可以就其取得的发生在境外,但与其有实际联系的所得直接缴纳的境外企业所得税性质的税额进行抵免。

【提示】非居民企业在中国境内分支机构取得的发生于境外的所得所缴纳的境外税额,给予了与居民企业类似的税额抵免待遇。对此类非居民给予的境外税额抵免仅涉及直接抵免。

2. 抵免办法:

242

242企业所得税视同销售的规定有哪些?:企业所得税视同销售的规定有哪些?

642

642征税范围包括哪些?:征税范围包括哪些?

168

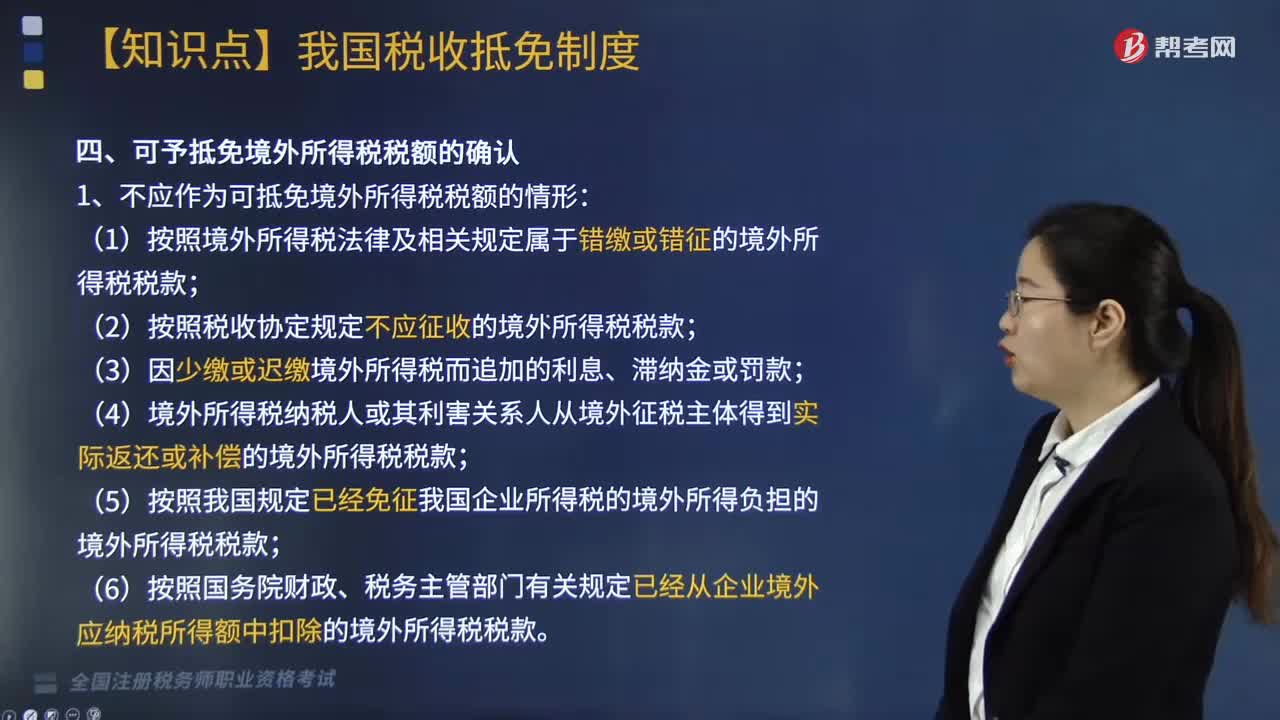

168可予抵免境外所得税税额如何确认?:可予抵免境外所得税税额如何确认?是指企业来源于中国境外的所得依照中国境外税收法律以及相关规定应当缴纳并已实际缴纳的企业所得税性质的税款。1. 不应作为可抵免境外所得税税额的情形:(2)按照税收协定规定不应征收的境外所得税税款;(4)境外所得税纳税人或其利害关系人从境外征税主体得到实际返还或补偿的境外所得税税款;(5)按照我国规定已经免征我国企业所得税的境外所得负担的境外所得税税款;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料