下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

白酒、卷烟适用的计税方法从价从量复合计征是怎样的?

现行消费税的征税范围中,只有卷烟、白酒采用复合计征方法。应纳税额等于应税销售数量乘以定额税率再加上应税销售额乘以比例税率。

生产销售卷烟、白酒从量定额计税依据为实际销售数量。

进口、委托加工、自产自用卷烟、白酒从量定额计税依据分别为海关核定的进口征税数量、委托方收回数量、移送使用数量。

应纳税额=应税销售数量×定额税率+应税销售额×比例税率

适用]20200630094611008.png)

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算题】某卷烟生产企业为増值税一般纳税人,2019年2月销售乙类卷烟1 500标准条,取得含增值税销售额87000元。已知乙类卷烟消费税比例税率为36%,定额税率为0.003元/支,每标准条有200支。计算该企业当月应纳消费税税额。

【答案】

(1)不含增值税销售额=87000÷(1+16%)=75000(元)

(2)从价定率应纳税额=75000×36%=27000(元)

(3)从量定额应纳税额=1 500×200×0.003=900(元)

(4)应纳消费税税额合计=27000+900=27 900(元)

204

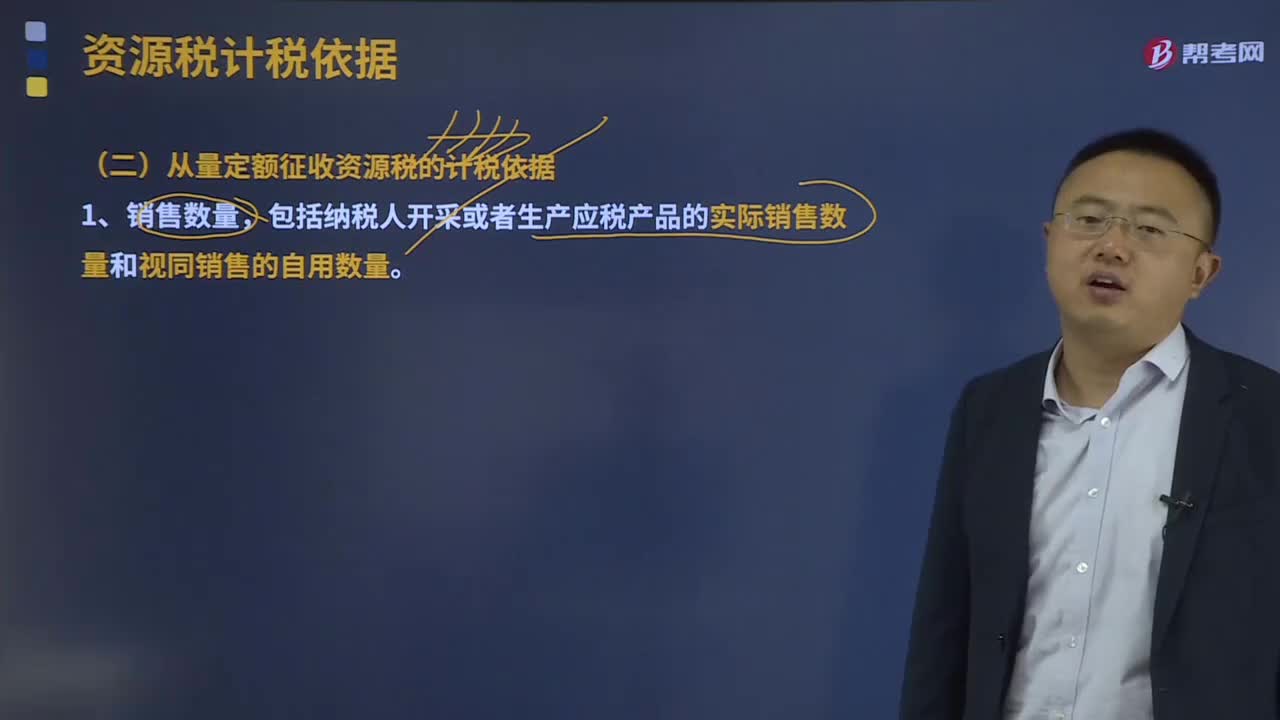

204从量定额征收资源税的计税依据是什么?:以销售数量为计税依据。包括纳税人开采或者生产应税产品的实际销售数量和视同销售的自用数量。纳税人不能准确提供应税产品销售数量或移送使用数量的,以应税产品的产量或主管税务机关确定的折算比,原矿课税数量=精矿数量÷选矿比%,以加工的固体盐数量为课税数量。其加工固体盐所耗用液体盐的已纳税额准予抵扣,计税销售额或者销售数量,包括应税产品实际销售和视同销售两部分。应当征收资源税的视同销售的自产自用产品:

18

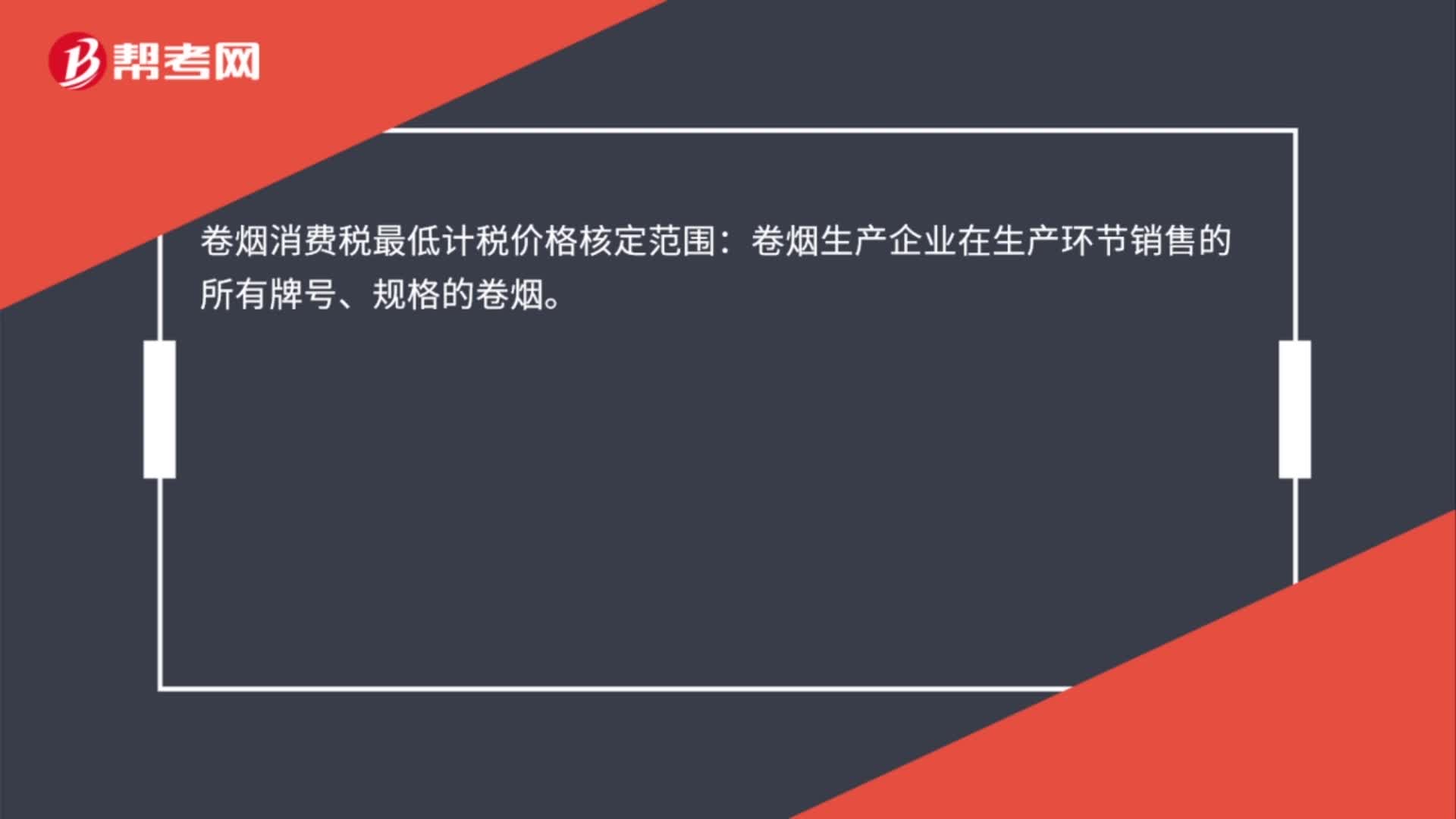

18卷烟最低计税价格的核定是什么?:卷烟最低计税价格的核定是什么?卷烟消费税最低计税价格核定范围:卷烟生产企业在生产环节销售的所有牌号、规格的卷烟。

48

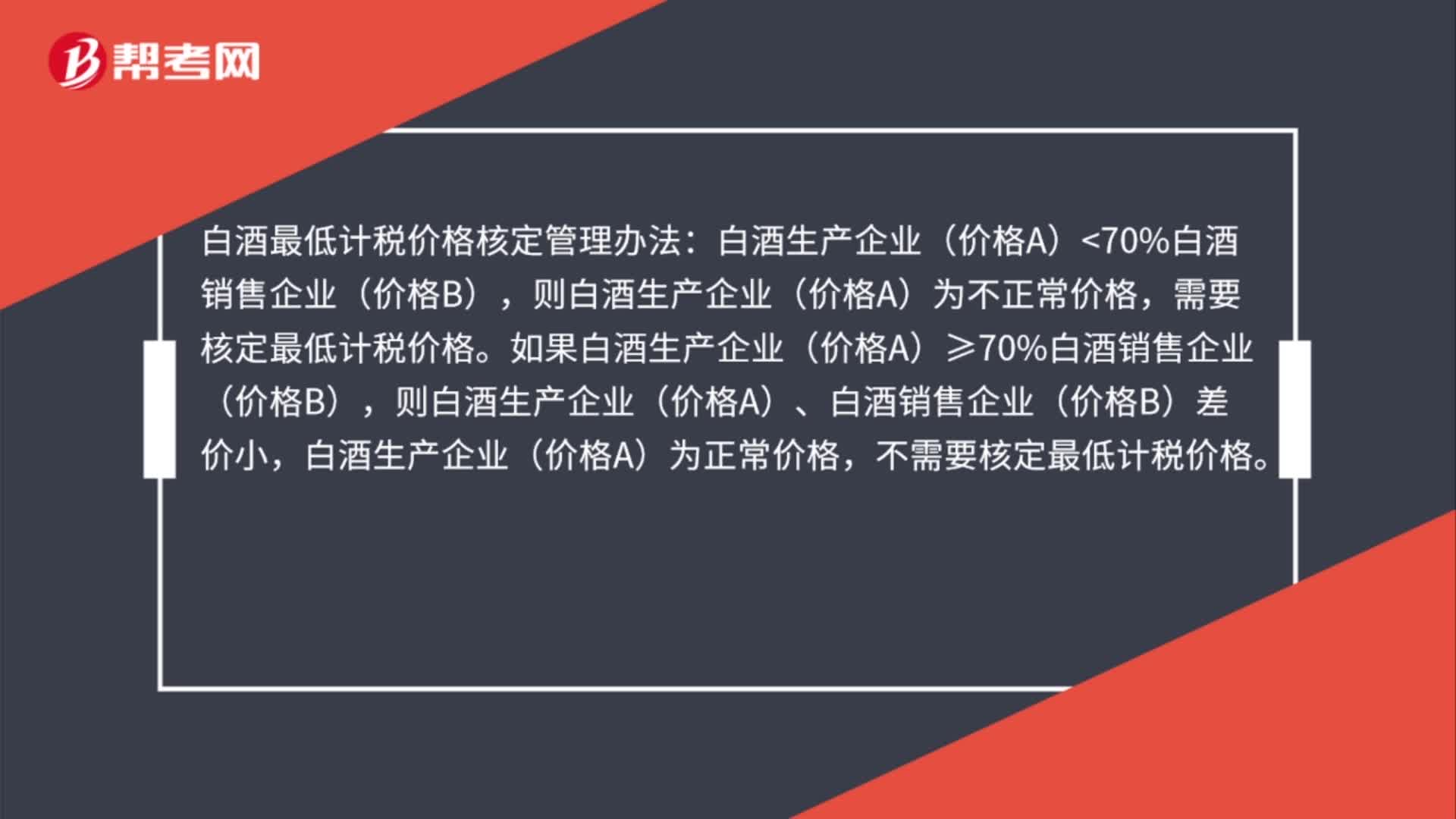

48白酒最低计税价格核定管理办法是什么?:白酒最低计税价格核定管理办法:白酒生产企业(价格A)70%白酒销售企业(价格B),需要核定最低计税价格。如果白酒生产企业(价格A)≥70%白酒销售企业(价格B),则白酒生产企业(价格A)、白酒销售企业(价格B)差价小,白酒生产企业(价格A)为正常价格,不需要核定最低计税价格。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料