下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

税务行政复议是怎样申请的?

税务行政复议是我国行政复议制度的一个重要组成部分。税务行政复议是指当事人(纳税人、扣缴义务人、纳税担保人及其他税务当事人)不服税务机关及其工作人员作出的税务具体行政行为,依法向上一级税务机关(复议机关)提出申请,复议机关经审理对原税务机关具体行政行为依法作出维持、变更、撤销等决定的活动。

1、申请人可以在知道税务机关做出具体行政行为之日起60日内提出行政复议申请。

因不可抗力或者被申请人设置障碍等原因耽误法定申请期限的,申请期限的计算应当扣除被耽误时间。

申请期限的计算,依照下列规定办理:

(1)当场作出具体行政行为的,自具体行政行为作出之日起计算。

(2)载明具体行政行为的法律文书直接送达的,自受送达人签收之日起计算。

税务机关作出具体行政行为,依法应当向申请人送达法律文书而未送达的,视为该申请人不知道该具体行政行为。

(3)载明具体行政行为的法律文书邮寄送达的,自受送达人在邮件签收单上签收之日起计算;没有邮件签收单的,自受送达人在送达回执上签名之日起计算。

(4)具体行政行为依法通过公告形式告知受送达人的,自公告规定的期限届满之日起计算。

(5)税务机关作出具体行政行为时未告知申请人,事后补充告知的,自该申请人收到税务机关补充告知的通知之日起计算。

(6)被申请人能够证明申请人知道具体行政行为的,自证据材料证明其知道具体行政行为之日起计算。

(7)申请人依法定申请税务机关履行法定职责,税务机关未履行的,行政复议申请期限依照下列规定计算:

①有履行期限规定的,自履行期限届满之日起计算。

②没有履行期限规定的,自税务机关收到申请满60日起计算。

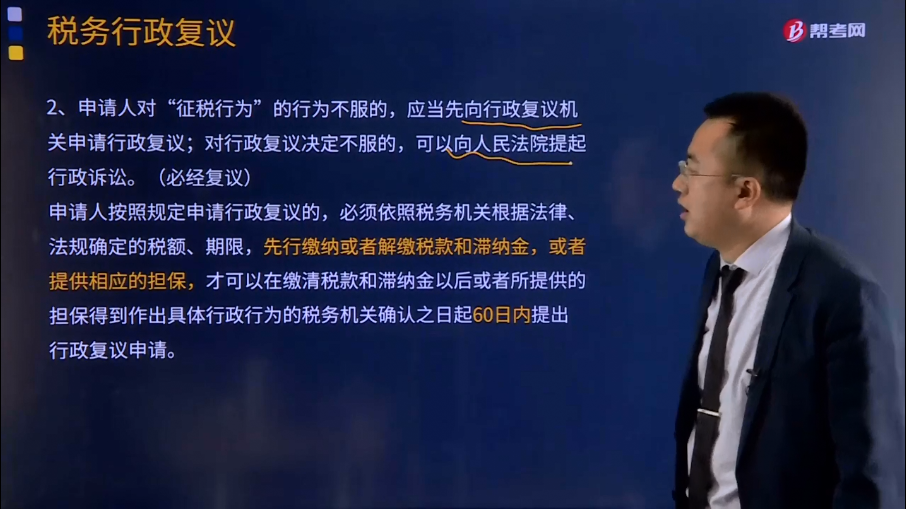

2、申请人对“征税行为”的行为不服的,应当先向行政复议机关申请行政复议;对行政复议决定不服的,可以向人民法院提起行政诉讼。(必经复议)

申请人按照规定申请行政复议的,必须依照税务机关根据法律、法规确定的税额、期限,先行缴纳或者解缴税款和滞纳金,或者提供相应的担保,才可以在缴清税款和滞纳金以后或者所提供的担保得到作出具体行政行为的税务机关确认之日起60日内提出行政复议申请。

3、申请人对“征税行为”以外的其他具体行政行为不服,可以申请行政复议,也可以直接向人民法院提起行政诉讼。

申请人对税务机关作出逾期不缴纳罚款加处罚款的决定不服的,应当先缴纳罚款和加处罚款,再申请行政复议。

罚款不属于必经复议,但也“必须交钱再说话”!!!

4、申请人申请行政复议,可以书面申请,也可以口头申请。

5、申请人向行政复议机关申请行政复议,行政复议机关已经受理的,在法定行政复议期限内申请人不得向人民法院提起行政诉讼;申请人向人民法院提起行政诉讼,人民法院已经依法受理的,不得申请行政复议。

136

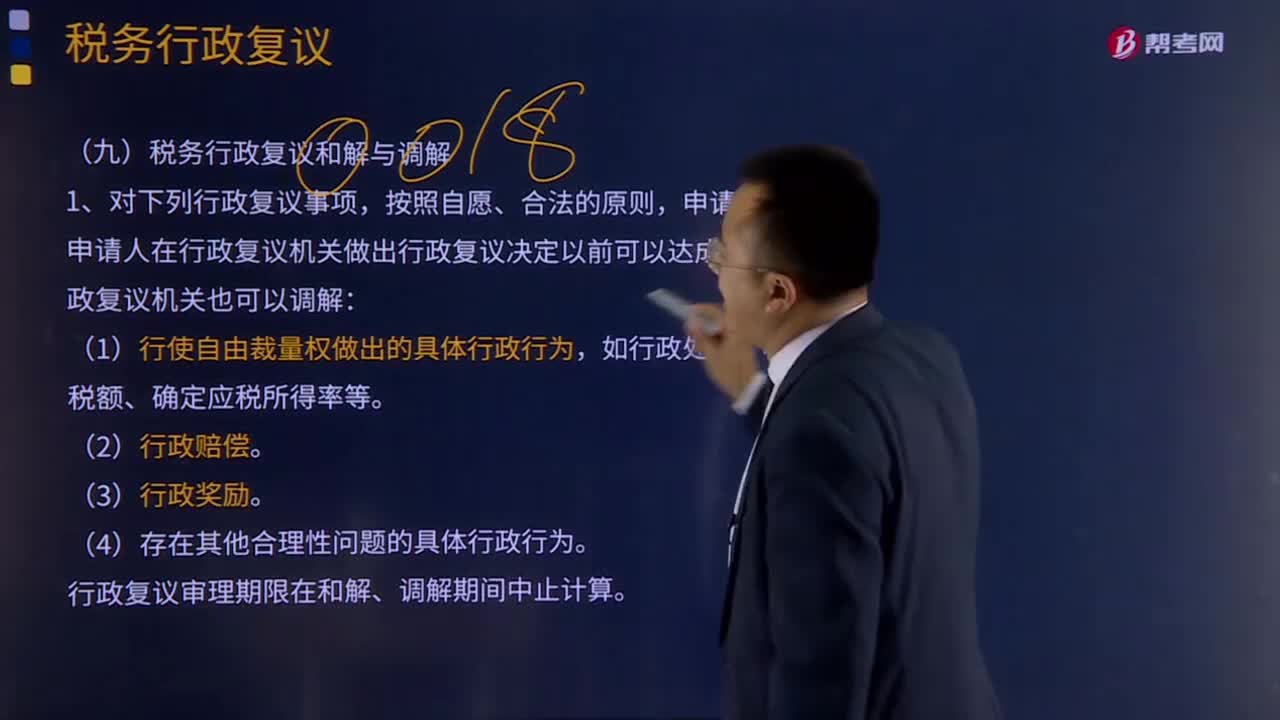

136税务行政复议如何和解与调解?:税务行政复议是指当事人(纳税人、扣缴义务人、纳税担保人及其他税务当事人)不服税务机关及其工作人员作出的税务具体行政行为,依法向上一级税务机关(复议机关)提出申请,复议机关经审理对原税务机关具体行政行为依法作出维持、变更、撤销等决定的活动。申请人和被申请人在行政复议机关做出行政复议决定以前可以达成和解,行政复议审理期限在和解、调解期间中止计算。申请人不履行行政复议调解书的。

733

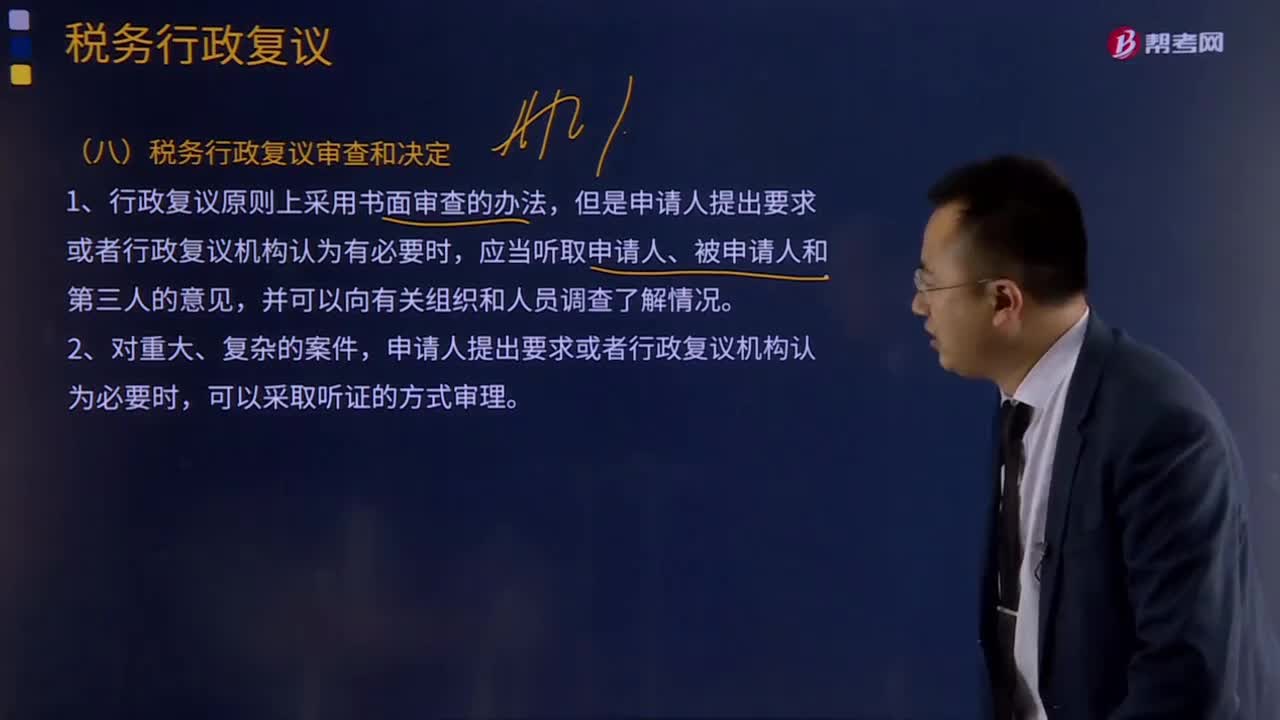

733税务行政复议审查和决定是怎样的?:复议机关经审理对原税务机关具体行政行为依法作出维持、变更、撤销等决定的活动。申请人提出要求或者行政复议机构认为必要时,3、申请人在行政复议决定作出以前撤回行政复议申请的,申请人撤回行政复议申请的,申请人能够证明撤回行政复议申请违背其真实意思表示的除外。行政复议机关以原具体行政行为违反法定程序决定撤销的,5、行政复议机关责令被申请人重新作出具体行政行为的。

61

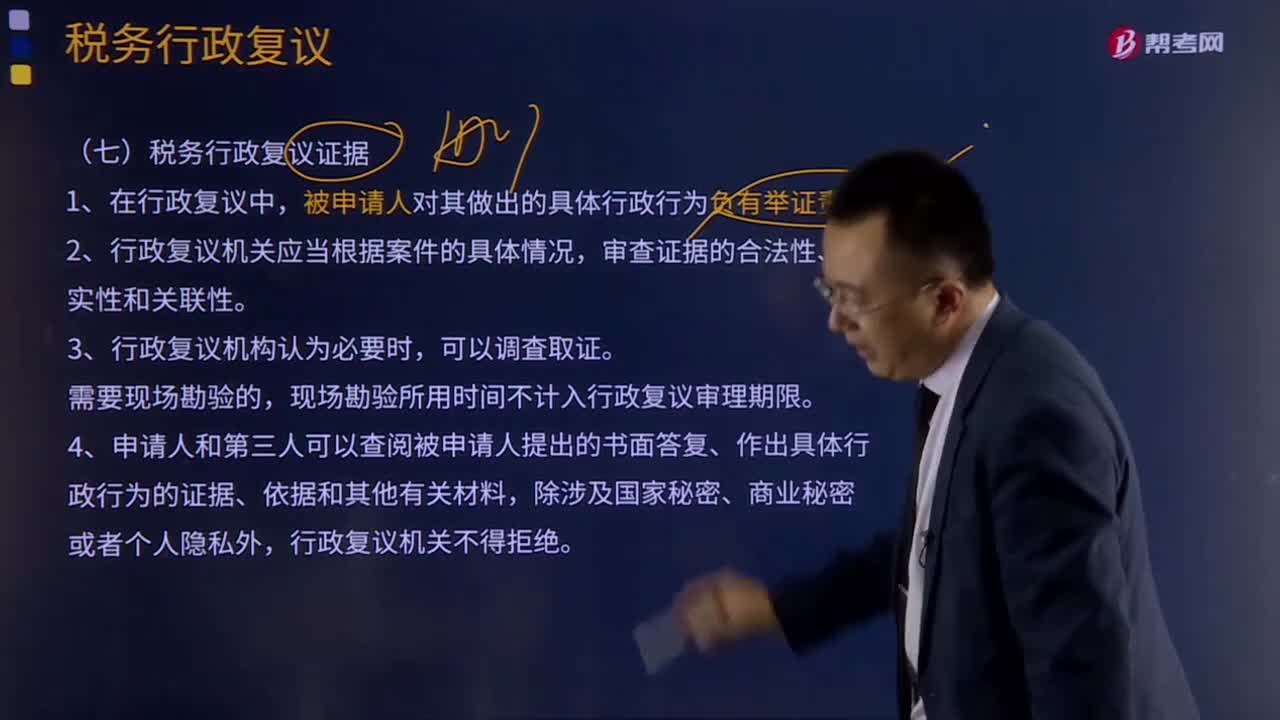

61税务行政复议证据有哪些?:税务行政复议证据有哪些?税务行政复议是指当事人(纳税人、扣缴义务人、纳税担保人及其他税务当事人)不服税务机关及其工作人员作出的税务具体行政行为,依法向上一级税务机关(复议机关)提出申请,复议机关经审理对原税务机关具体行政行为依法作出维持、变更、撤销等决定的活动。被申请人对其做出的具体行政行为负有举证责任。2、行政复议机关应当根据案件的具体情况,现场勘验所用时间不计入行政复议审理期限。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料