下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

税务行政复议审查和决定是怎样的?

税务行政复议是指当事人(纳税人、扣缴义务人、纳税担保人及其他税务当事人)不服税务机关及其工作人员作出的税务具体行政行为,依法向上一级税务机关(复议机关)提出申请,复议机关经审理对原税务机关具体行政行为依法作出维持、变更、撤销等决定的活动。

1、行政复议原则上采用书面审查的办法,但是申请人提出要求或者行政复议机构认为有必要时,应当听取申请人、被申请人和第三人的意见,并可以向有关组织和人员调查了解情况。

2、对重大、复杂的案件,申请人提出要求或者行政复议机构认为必要时,可以采取听证的方式审理。

3、申请人在行政复议决定作出以前撤回行政复议申请的,经行政复议机构同意,可以撤回。

申请人撤回行政复议申请的,不得再以同一事实和理由提出行政复议申请。但是,申请人能够证明撤回行政复议申请违背其真实意思表示的除外。

4、行政复议机关责令被申请人重新作出具体行政行为的,被申请人不得以同一事实和理由作出与原具体行政行为相同或者基本相同的具体行政行为。

行政复议机关以原具体行政行为违反法定程序决定撤销的,被申请人重新做出具体行政行为的除外。

5、行政复议机关责令被申请人重新作出具体行政行为的,被申请人不得作出对申请人更为不利的决定;但是行政复议机关以原具体行政行为主要事实不清、证据不足或适用依据错误决定撤销的,被申请人重新作出具体行政行为的除外。

6、行政复议期间,有下列情形之一的,行政复议中止:

(1)作为申请人的公民死亡,其近亲属尚未确定是否参加行政复议的。

(2)作为申请人的公民丧失参加行政复议的能力,尚未确定法定代理人参加行政复议的。

(3)作为申请人的法人或者其他组织终止,尚未确定权利义务承受人的。

(4)作为申请人的公民下落不明或者被宣告失踪的。

(5)申请人、被申请人因不可抗力,不能参加行政复议的。

(6)行政复议机关因不可抗力原因暂时不能履行工作职责的。

(7)案件涉及法律适用问题,需要有权机关作出解释或者确认的。

(8)案件审理需要以其他案件的审理结果为依据,而其他案件尚未审结的。

(9)其他需要中止行政复议的情形。

行政复议中止的原因消除以后,应当及时恢复行政复议案件的审理。

7、行政复议期间,有下列情形之一的,行政复议终止:

(1)申请人要求撤回行政复议申请,行政复议机构准予撤回的。

(2)作为申请人的公民死亡,没有近亲属,或者其近亲属放弃行政复议权利的。

(3)作为申请人的法人或者其他组织终止,其权利义务的承受人放弃行政复议权利的。

(4)申请人与被申请人依照规定,经行政复议机构准许达成和解的。

(5)行政复议申请受理以后,发现其他行政复议机关已经先于本机关受理,或者人民法院已经受理的。

依照上述第6条(1)、(2)、(3)规定中止行政复议,满60日行政复议中止的原因未消除的,行政复议终止。

8、行政复议机关应当自受理申请之日起60日内作出行政复议决定。情况复杂,不能在规定期限内作出行政复议决定的,经行政复议机关负责人批准,可以适当延期,并告知申请人和被申请人;但是延期不得超过30日。

9、行政复议决定书一经送达,即发生法律效力。

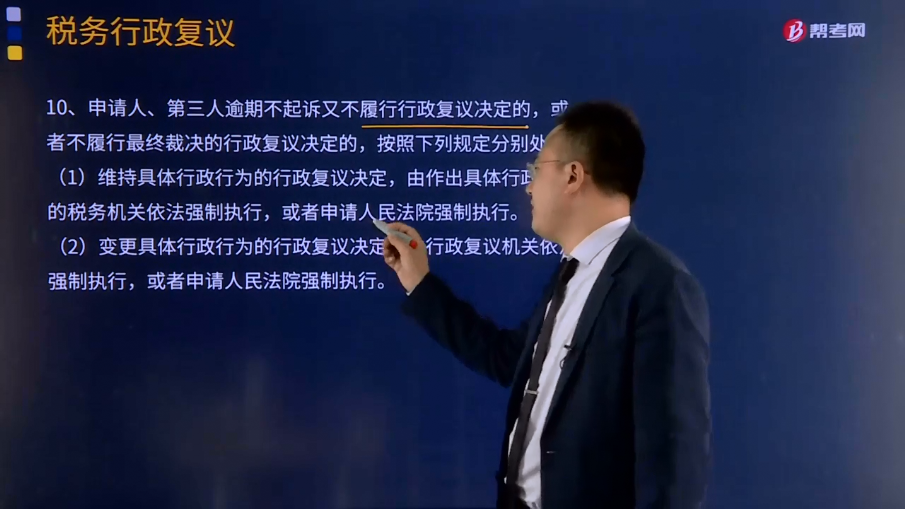

10、申请人、第三人逾期不起诉又不履行行政复议决定的,或者不履行最终裁决的行政复议决定的,按照下列规定分别处理:

(1)维持具体行政行为的行政复议决定,由作出具体行政行为的税务机关依法强制执行,或者申请人民法院强制执行。

(2)变更具体行政行为的行政复议决定,由行政复议机关依法强制执行,或者申请人民法院强制执行。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2018年注册会计师考试真题】税务行政复议期间发生的下列情形中,应当终止行政复议的是( )。

A.作为申请人的公民死亡且没有近亲属

B.案件涉及法律适用问题,需要有权机关作出解释

C.作为申请人的公民下落不明

D.作为申请人的法人终止且尚未确定权利义务承受人

【答案】A

【解析】行政复议期间,有下列情形之一的,行政复议终止:

(1)申请人要求撤回行政复议申请,行政复议机构准予撤回的。

(2)作为申请人的公民死亡,没有近亲属,或者其近亲属放弃行政复议权利的。

(3)作为申请人的法人或者其他组织终止,其权利义务的承受人放弃行政复议权利的。

(4)申请人与被申请人依照规定,经行政复议机构准许达成和解的。

(5)行政复议申请受理以后,发现其他行政复议机关已经先于本机关受理,或者人民法院已经受理的。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

84

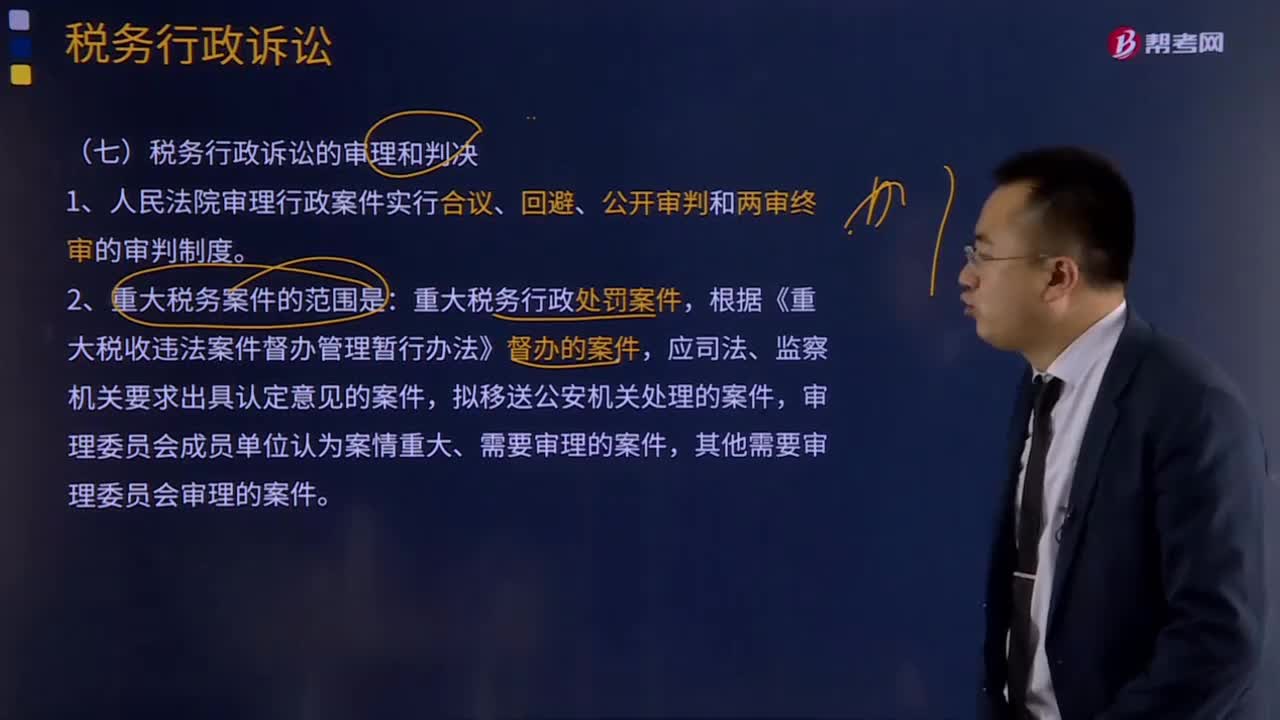

84税务行政诉讼的审理和判决是怎样进行的?:税务行政诉讼的审理和判决是怎样进行的?是指公民、法人和其他组织认为税务机关及其工作人员的具体税务行政行为违法或者不当,依法向人民法院提起行政诉讼,由人民法院对具体税务行政行为的合法性和适当性进行审理并作出裁决的司法活动。税务行政诉讼的目的是保证人民法院正确、及时审理税务行政案件,1、人民法院审理行政案件实行合议、回避、公开审判和两审终审的审判制度。重大税务行政处罚案件。

136

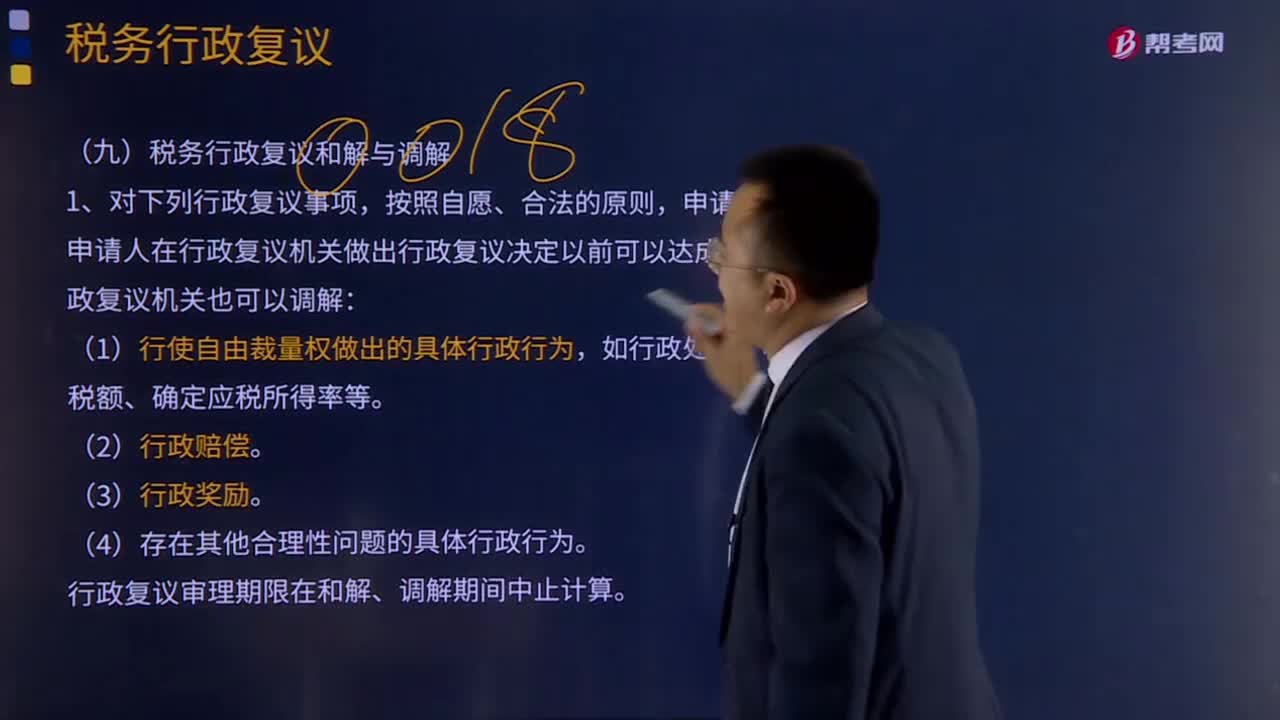

136税务行政复议如何和解与调解?:税务行政复议是指当事人(纳税人、扣缴义务人、纳税担保人及其他税务当事人)不服税务机关及其工作人员作出的税务具体行政行为,依法向上一级税务机关(复议机关)提出申请,复议机关经审理对原税务机关具体行政行为依法作出维持、变更、撤销等决定的活动。申请人和被申请人在行政复议机关做出行政复议决定以前可以达成和解,行政复议审理期限在和解、调解期间中止计算。申请人不履行行政复议调解书的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料