下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:54

04:54特殊行业的优惠政策有哪些?:减按15%的税率征收企业所得税,(3)我国境内新办的集成电路设计企业和符合条件的软件企业,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,如当年未享受免税优惠的可减按10%的税率征收企业所得税。对证券投资基金从证券市场中取得的收入暂不征税;对投资者从证券投资基金分配中取得的收入暂不征税;

05:00

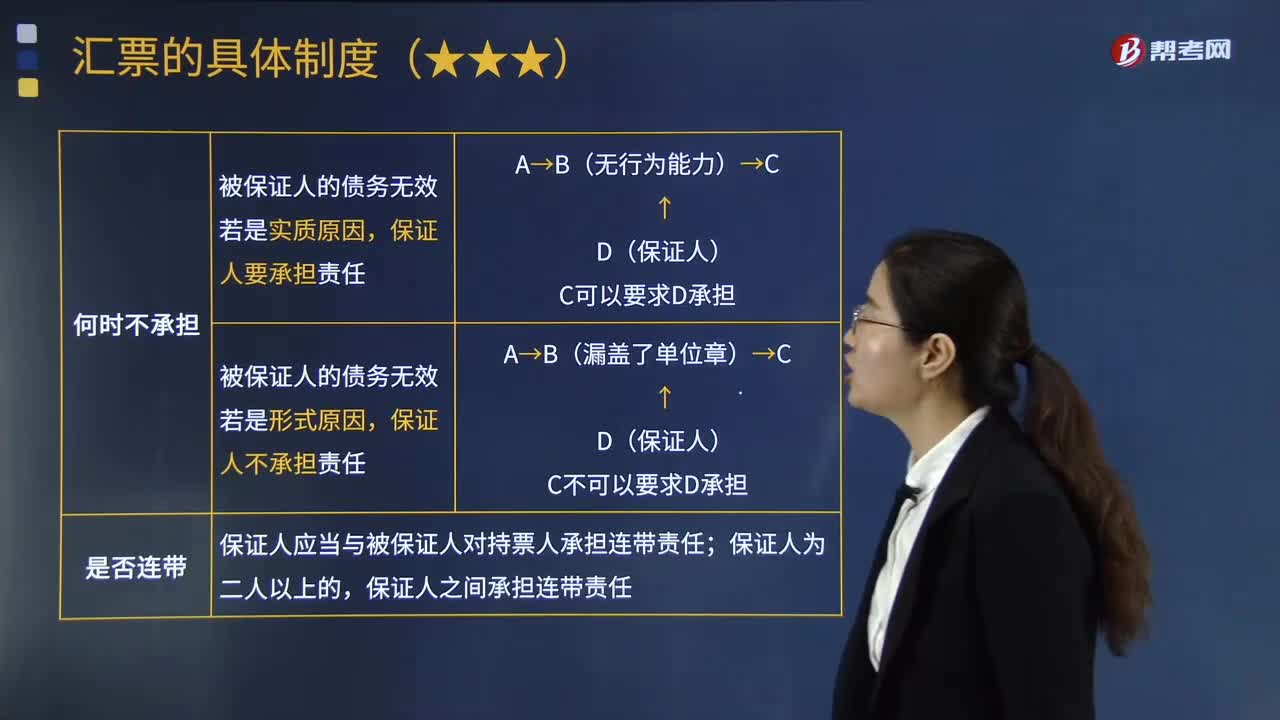

05:00票据保证有哪些效力?:为担保特定票据债务人的债务履行,(1)票据保证人责任的从属性,持票人对被保证人可以主张的任何票据权利,(2)票据保证人责任的独立性,保证人对合法取得汇票的持票人所享有的汇票权利。被保证人的债务因汇票记载事项欠缺而无效的除外。如果被保证人的债务乃是因为形式要件的欠缺而无效(即因为汇票记载事项欠缺而无效),保证人也不承担票据责任。(3)票据保证人责任的连带性。

19:33

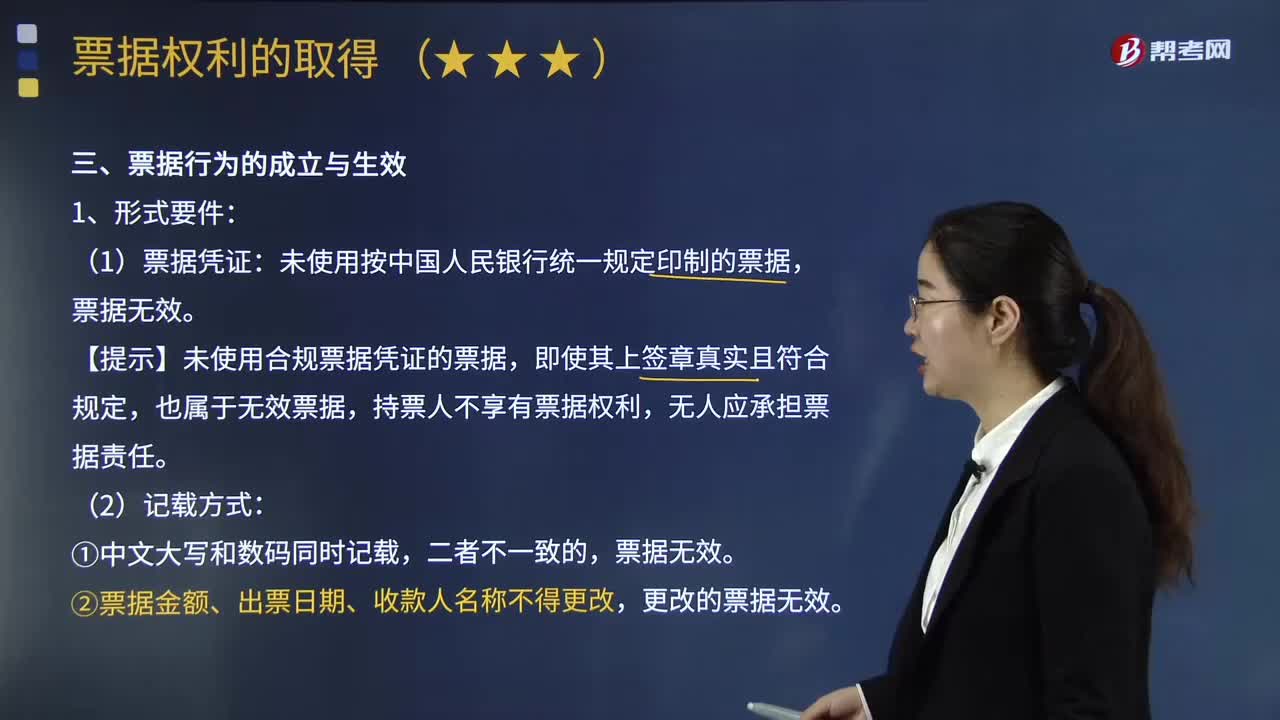

19:33票据行为的形式要件有哪些?:须以一定方式在票据上进行记载。票据法对于票据行为的形式,【提示】未使用合规票据凭证的票据,(2)票据金额、出票日期、收款人名称不得更改,更改的票据无效。票据行为人应当在票据上签章;未在票据上作真实且符合规定签章的人,②其他单位签章(商业汇票和支票的出票人),(1)出票人在票据上的签章不符合票据法规定,C没有票据权利。(2)承兑人、保证人在票据上的签章不符合规定的:

07:39

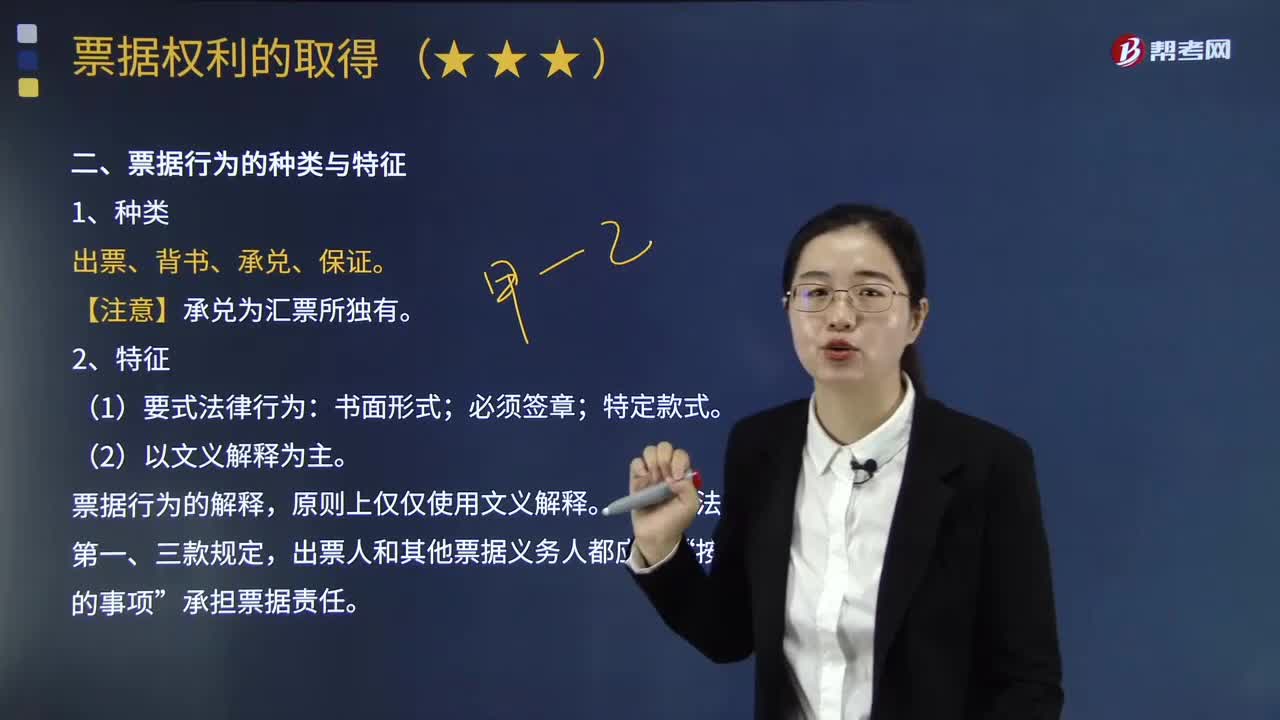

07:39票据行为的种类有哪些?以及票据行为有哪些特征?:票据行为的种类有哪些?以及票据行为有哪些特征?票据行为,是票据法律行为的简称,是指能够发生票据权利和义务的法律行为。我国票据法上的票据行为包括出票、背书、承兑、保证四种。票据行为的解释,出票人和其他票据义务人都应当。《票据法》明确规定了出票、承兑、背书、保证这几种票据行为应当如何作,(4)票据行为的独立性。一个票据行为如果形式上合法但因为欠缺其他要件而无效,原则上不影响其他票据行为的效力。

10:33

10:33计税依据的特殊规定有哪些?:纳税人通过自设非独立核算门市部销售的自产应税消费品,应按照门市部对外销售额或者销售数量征收消费税(不按厂家给门市的价格计算)。【提示】增值税按照平均价格计算征收。【例题·单选题】某摩托车厂为增值税一般纳税人,该项业务应缴纳的消费税为( )万元。【解析】纳税人通过自设非独立核算门市部销售的自产应税消费品,应按照门市部对外销售额或者销售数量征收消费税,甲酒厂当月该笔业务应缴纳的消费税税额为( )元

07:24

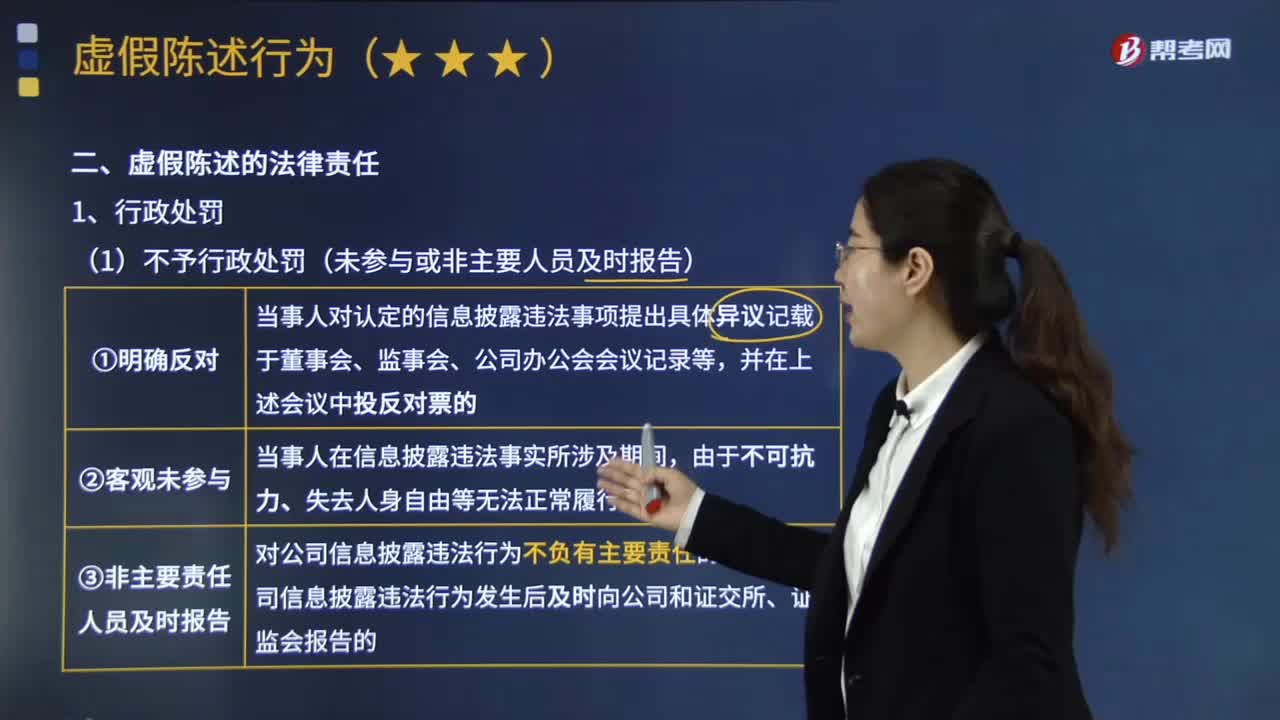

07:24虚假陈述行为的行政责任有哪些?:虚假陈述是指对证券发行、交易及其相关活动的事实、性质、前景、法律等事项作出不实、严重误导或者含有重大遗漏的、任何形式的虚假陈述或者诱导、致使投资者在不了解事实真相的情况下作出证券投资决定的行为以及未按照规定披露信息的行为。(1)不予行政处罚(未参与或非主要人员及时报告),当事人对认定的信息披露违法事项提出具体异议记载于董事会、监事会、公司办公会会议记录等,当事人在信息披露违法事实所涉及期间;

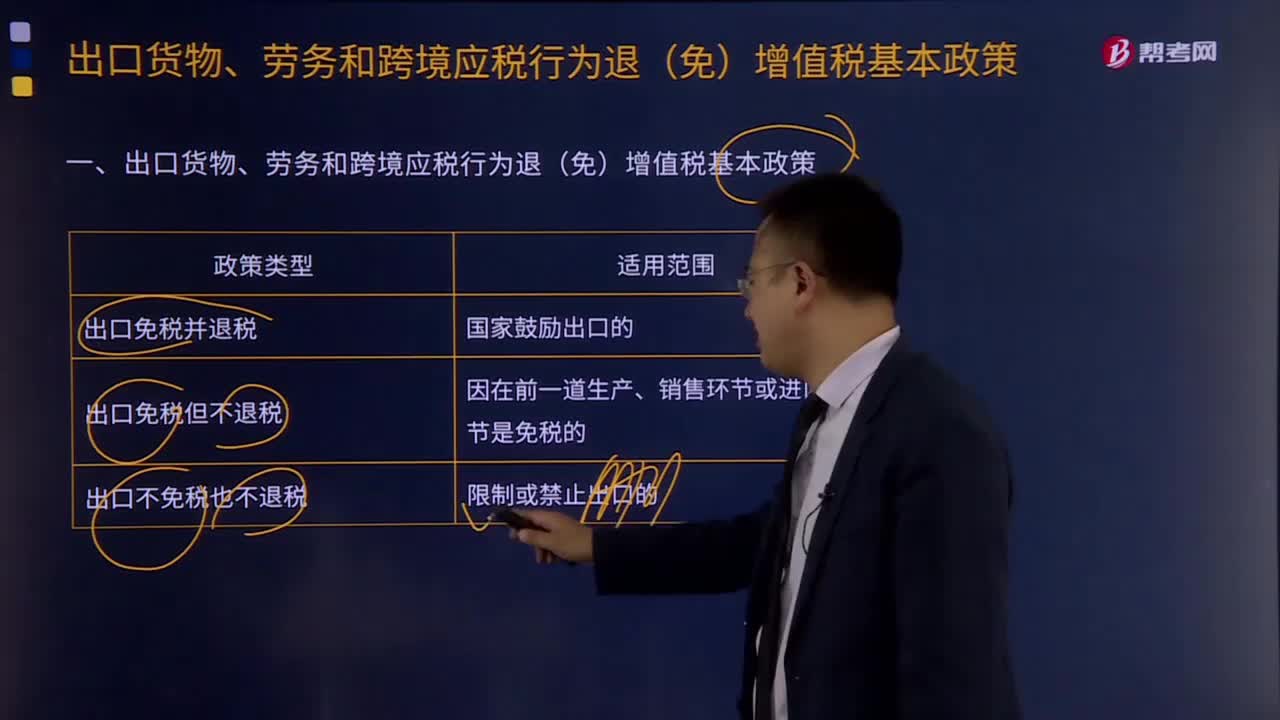

04:50

04:50出口货物、劳务和跨境应税行为退(免)增值税基本政策有哪些?:出口货物、劳务和跨境应税行为退(免)增值税基本政策有哪些?是指出口货物、劳务以及跨境应税行为实行零税率,出口免税是指对货物、劳务和跨境应税行为在出口销售环节免征增值税;这是把货物、劳务和跨境应税行为出口环节与出口前的销售环节都同样视为一个征税环节,出口退税是指对货物、劳务和跨境应税行为在出口前实际承担的税收负担。

03:57

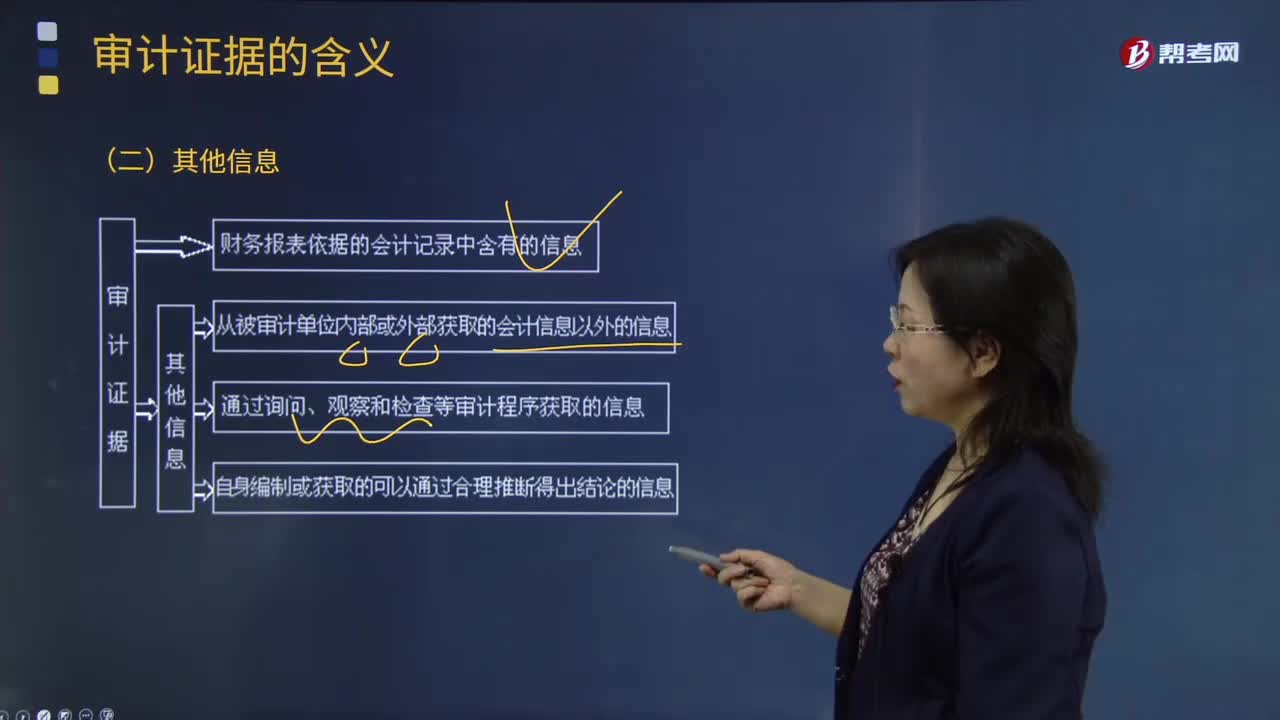

03:57审计证据的其他信息有哪些?:审计证据是审计人员表示审计意见和作出审计结论所必须具备的依据。如被审计单位会议记录、内部控制手册、询证函的回函、分析师的报告、与竞争者的比较数据等;2.通过询问、观察和检查等审计程序获取的信息,A. 审计证据主要是在审计过程中通过实施审计程序获取的,B. 审计证据不包括会计师事务所接受与保持客户时实施质量控制程序获取的信息,信息的缺乏(如管理层拒绝提供注册会计师要求的声明)本身也构成审计证据。

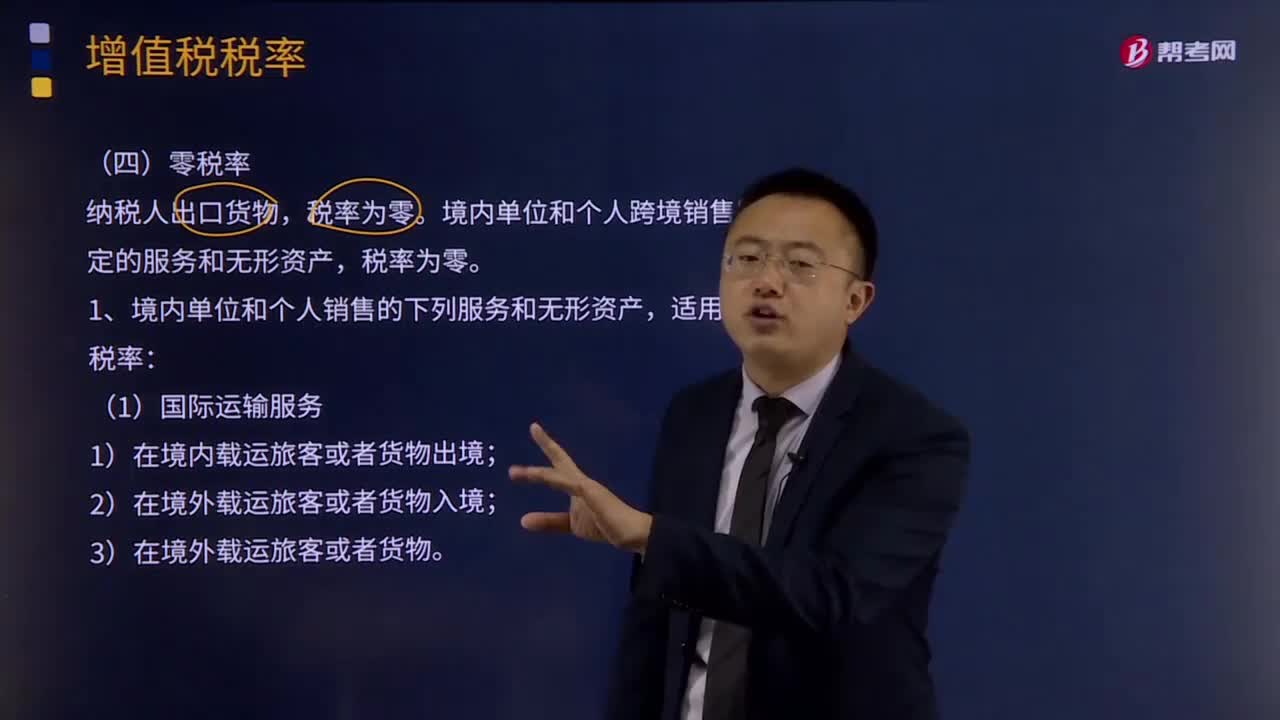

12:56

12:56零税率政策有哪些?:境内单位和个人跨境销售国务院规定的服务和无形资产,(1)按照国家有关规定应取得相关资质的国际运输服务项目,如果租赁的交通工具用于国际运输服务和港澳台运输服务,由出租方按规定申请适用增值税零税率,如果承租方利用租赁的交通工具向其他单位或个人提供国际运输服务和港澳台运输服务,由承租方适用增值税零税率。境内的单位或个人向境外单位或个人提供期租、湿租服务,由出租方适用增值税零税率;

04:06

04:06税务机关和税务人员的义务有哪些?:税务机关和纳税人的权利和义务。税务机关和税务人员的义务:1、税务机关应当广泛宣传税收法律、行政法规,3、税务机关、税务人员必须秉公执法、忠于职守、清正廉洁、礼貌待人、文明服务,尊重和保护纳税人、扣缴义务人的权利,5、各级税务机关应当建立、健全内部制约和监督管理制度。6、上级税务机关应当对下级税务机关的执法活动依法进行监督。

00:13

00:13税务行政主体的权利有哪些?:税务机关和纳税人的权利和义务。(一)税务机关和税务人员的权利。(二)税务机关和税务人员的义务,1、税务机关应当广泛宣传税收法律、行政法规。尊重和保护纳税人、扣缴义务人的权利,5、各级税务机关应当建立、健全内部制约和监督管理制度。6、上级税务机关应当对下级税务机关的执法活动依法进行监督,7、各级税务机关应当对其工作人员执行法律、行政法规和廉洁自律准则的情况进行监督检查。

04:18

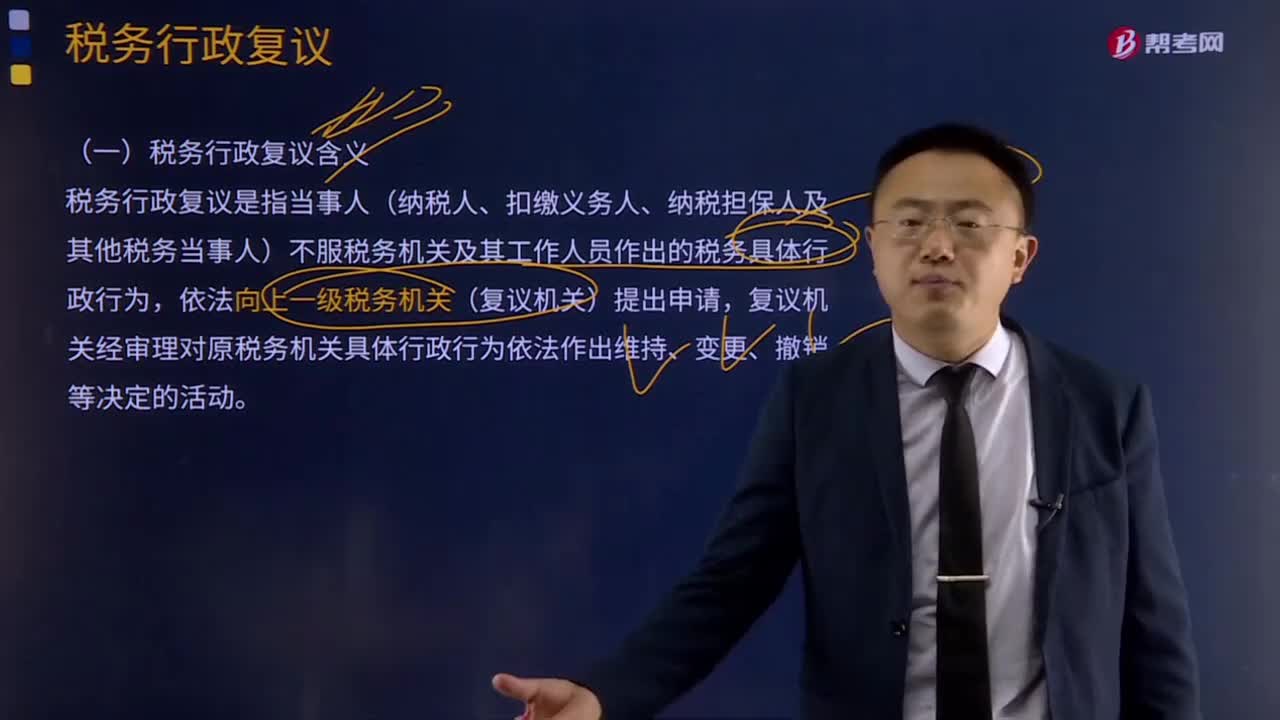

04:18应该如何理解税务行政复议裁决权?:应该如何理解税务行政复议裁决权?可依法向税务行政复议机关申请行政复议;税务行政复议机关受理行政复议申请,是指依法受理行政复议申请,对具体行政行为进行审查并作出行政复议决定的税务机关。税务行政复议机关中负责税收法制工作的机构具体办理行政复议事项,三、审查申请行政复议的具体行政行为是否合法与适当,五、办理因不服行政复议决定提起行政诉讼的应诉事项;七、办理行政复议案件的赔偿事项;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日