下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:28

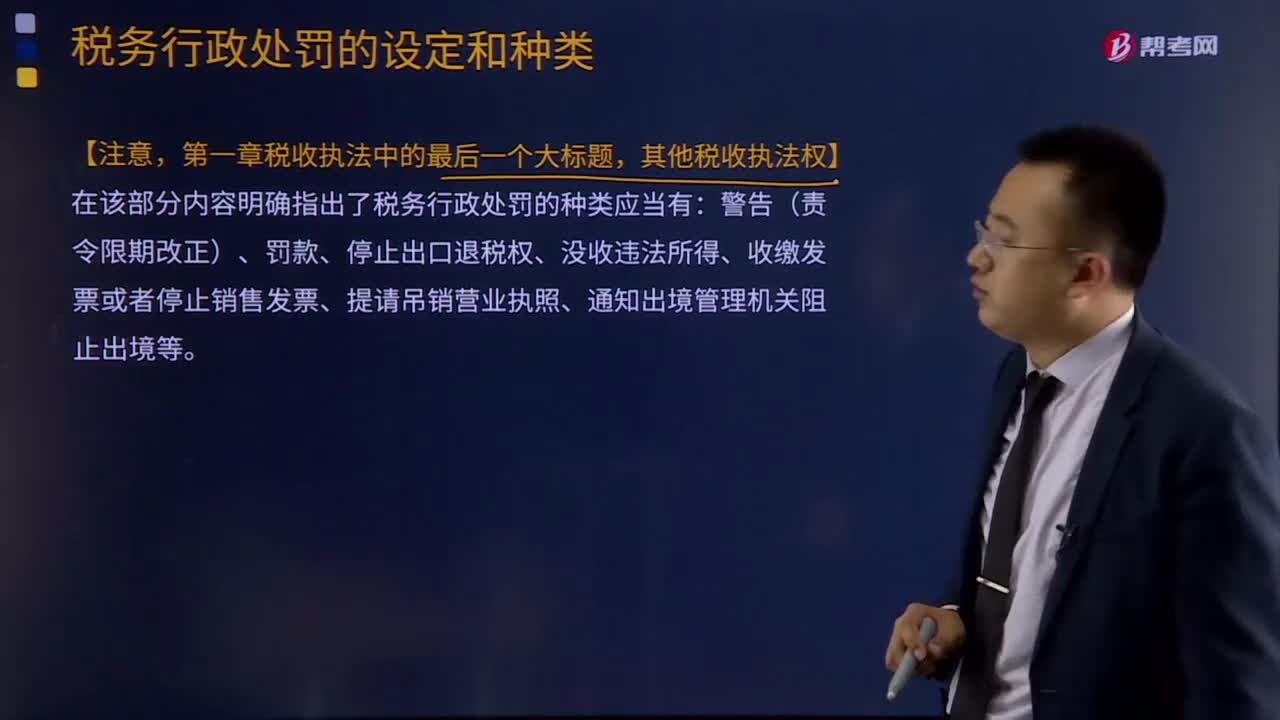

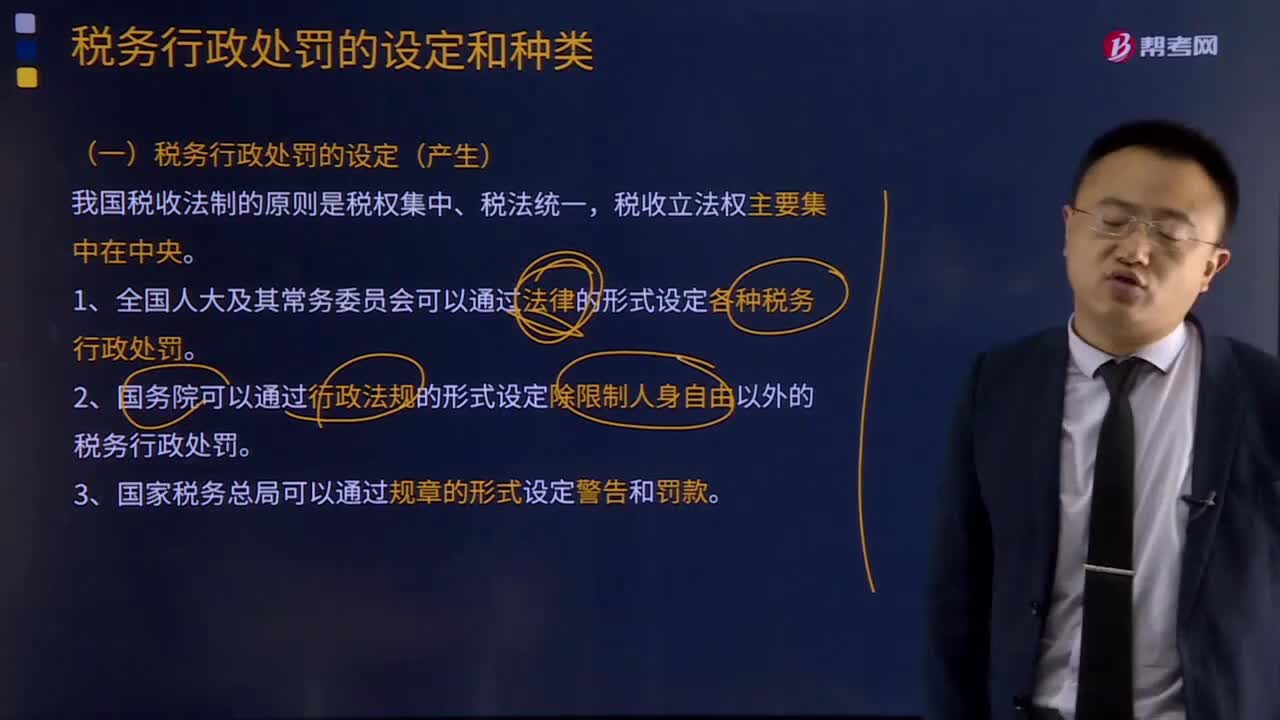

04:28税务行政处罚的设定是什么?:1、全国人大及其常务委员会可以通过法律的形式设定各种税务行政处罚。2、国务院可以通过行政法规的形式设定除限制人身自由以外的税务行政处罚。3、国家税务总局可以通过规章的形式设定警告和罚款。税务行政规章对非经营活动中的违法行为设定罚款不得超过1 000元;省级及以下税务机关可以通过规范性文件对税务行政处罚做出具体规定,B.国家税务总局对非经营活动中有违法所得的违法行为。

01:30

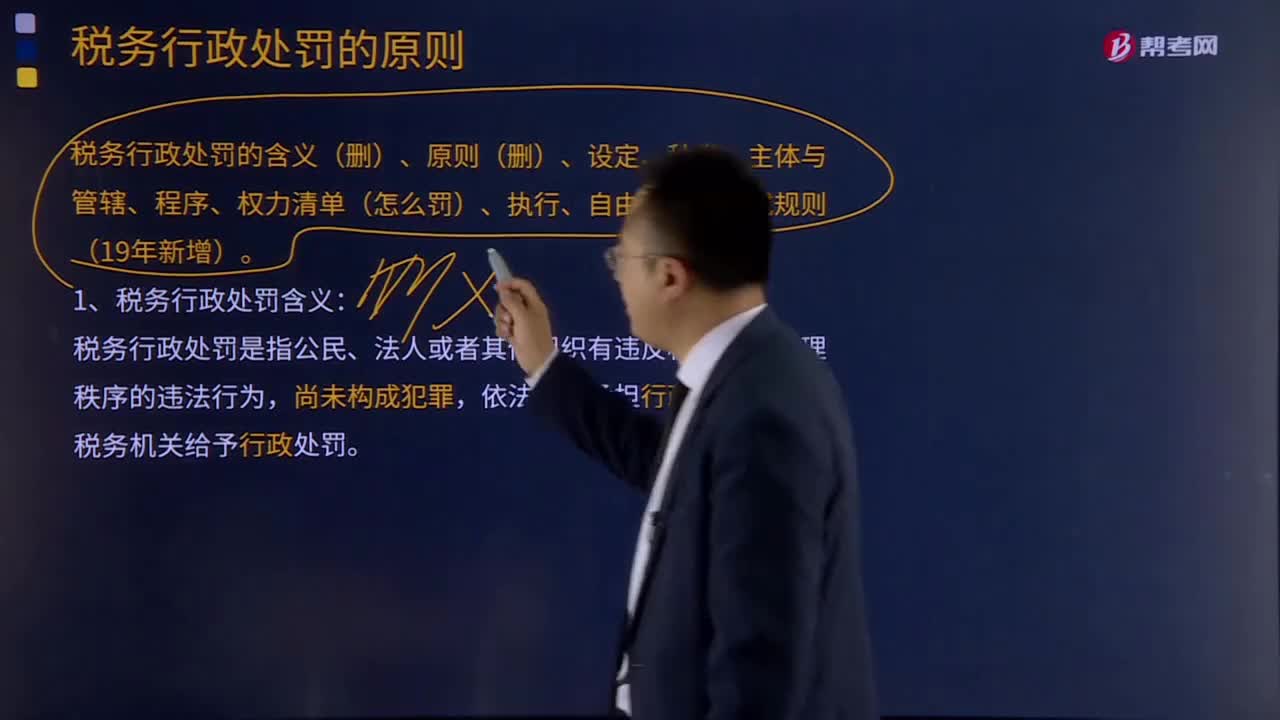

01:30税务行政处罚的含义和原则分别是什么?:税务行政处罚的含义和原则分别是什么?税务行政处罚是税务机关依照税收法律、法规有关规定,依法对纳税人、扣缴义务人、纳税担保人以及其他与税务行政处罚有直接利害关系的当事人(以下简称当事人)违反税收法律、法规、规章的规定进行处罚的具体行政行为。包括各类罚款以及税收法律、法规、规章规定的其他行政处罚,都属于税务行政处罚的范围。1、税务行政处罚含义:

03:50

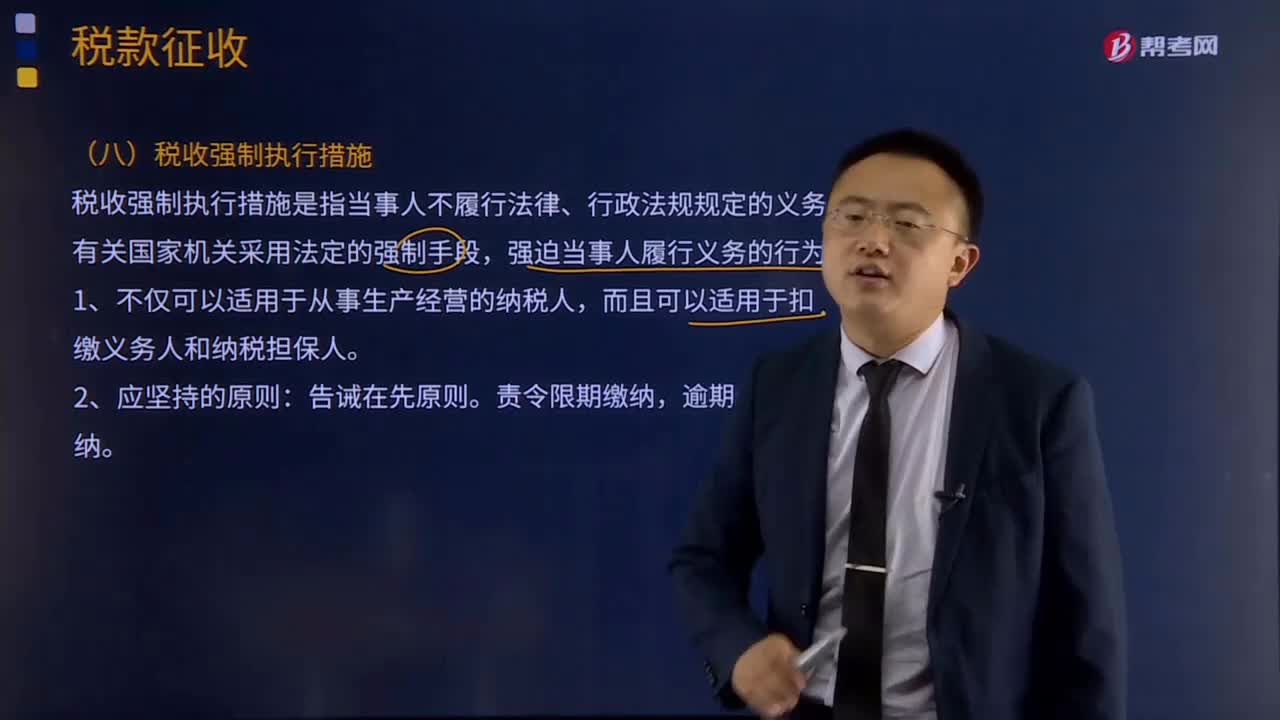

03:50税收强制执行措施是怎样的?:税收强制执行措施是怎样的?税收强制执行措施是指当事人不履行法律、行政法规规定的义务,而且可以适用于扣缴义务人和纳税担保人。3、采取税收强制执行措施的程序:【2009年注册会计师考试真题】下列关于税收强制执行措施的表述中。A.税收强制执行措施不适用于扣缴义务人,C.税务机关采取强制执行措施时;可对纳税人未缴纳的滞纳金同时强制执行。

13:27

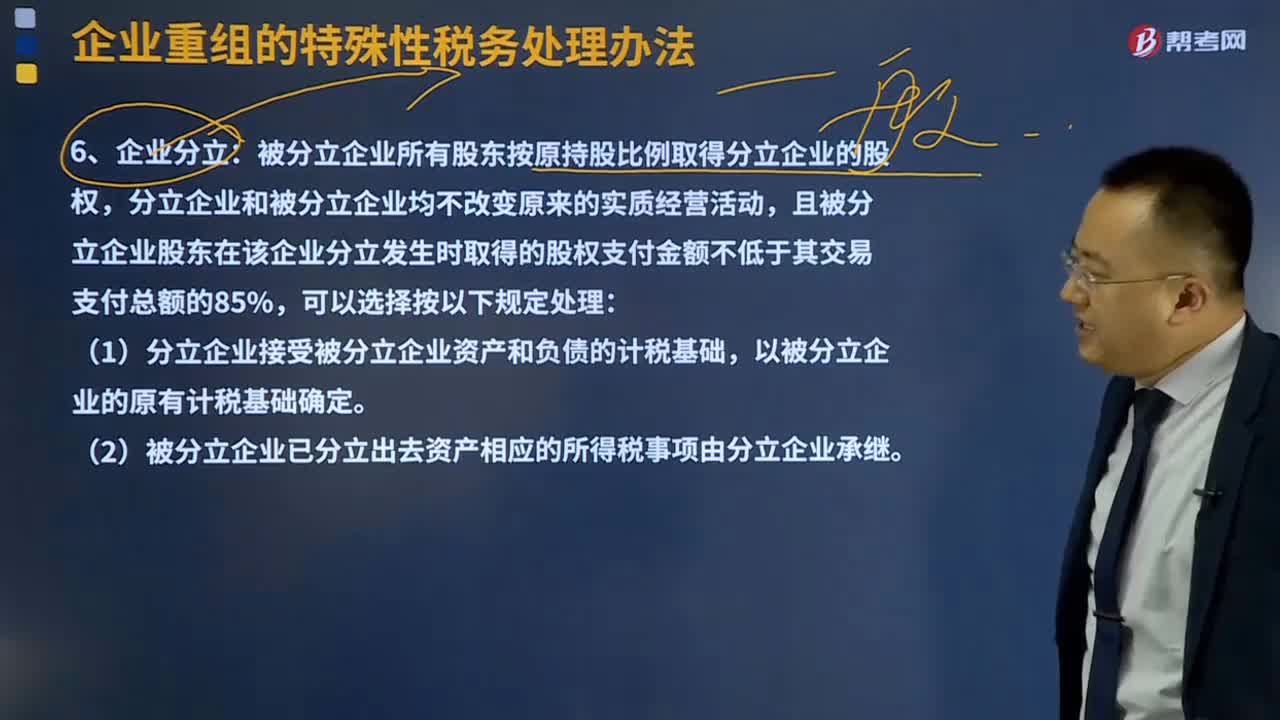

13:27企业分立的税务处理是怎样的?:被分立企业所有股东按原持股比例取得分立企业的股权,且被分立企业股东在该企业分立发生时取得的股权支付金额不低于其交易支付总额的85%,(1)分立企业接受被分立企业资产和负债的计税基础,以被分立企业的原有计税基础确定。(2)被分立企业已分立出去资产相应的所得税事项由分立企业承继。(3)被分立企业未超过法定弥补期限的亏损额可按分立资产占全部资产的比例进行分配。

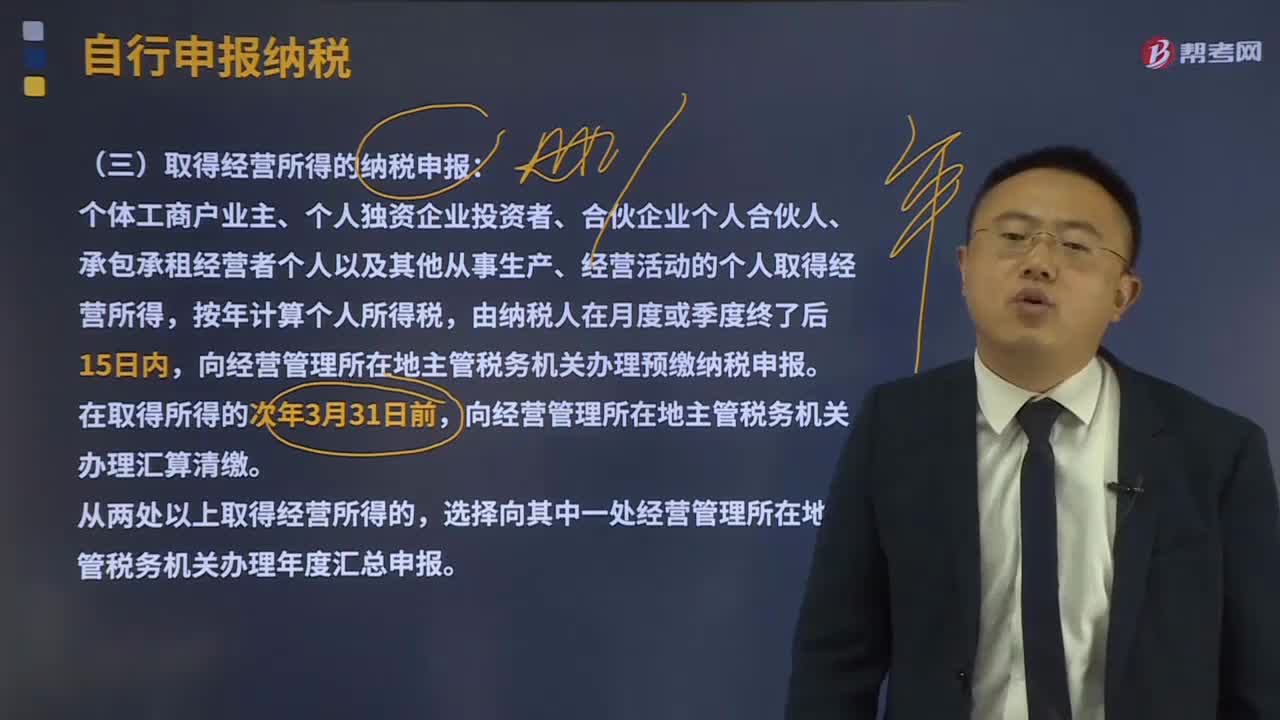

04:39

04:39取得经营所得的纳税申报是怎样的?:向经营管理所在地主管税务机关办理预缴纳税申报。向经营管理所在地主管税务机关办理汇算清缴。纳税人取得应税所得,向扣缴义务人所在地主管税务机关办理纳税申报。选择向其中一处扣缴义务人所在地主管税务机关办理纳税申报。纳税人取得应税所得没有扣缴义务人的,应当在取得所得的次月15日内向税务机关报送纳税申报表。(二)取得境外所得的纳税申报,向中国境内任职、受雇单位所在地主管税务机关办理纳税申报。

03:44

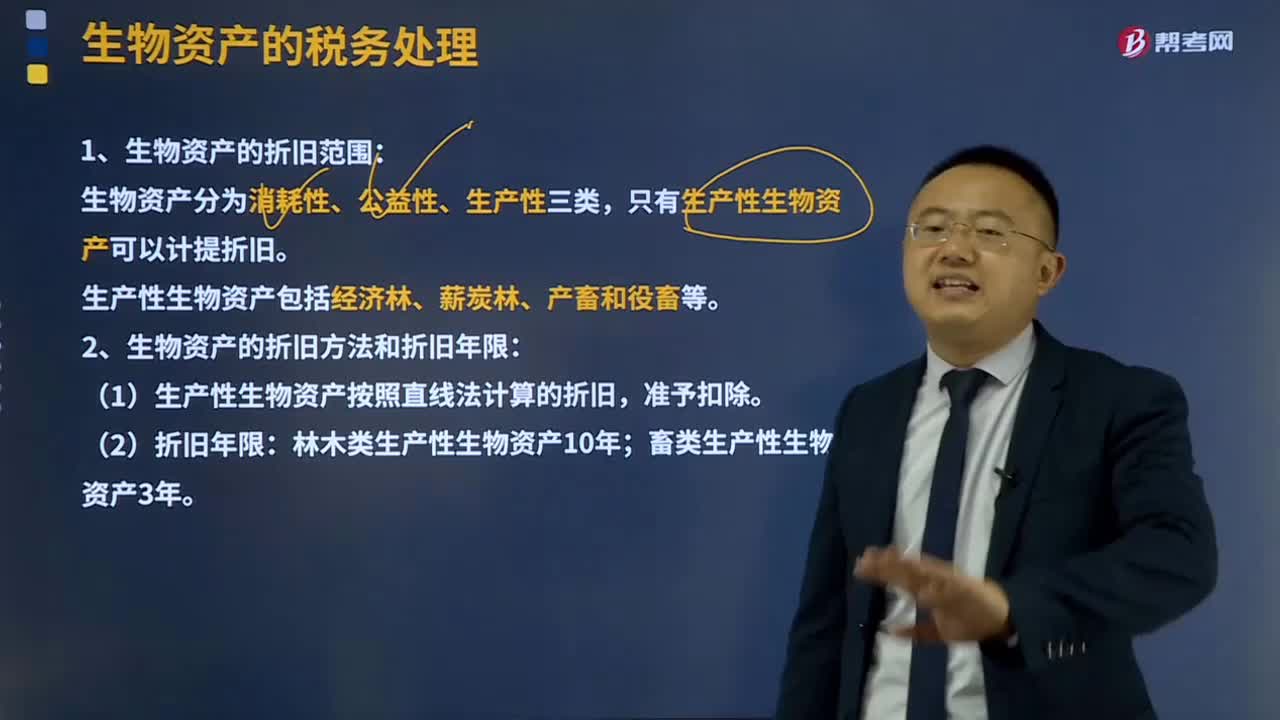

03:44生物资产的税务处理是怎样的?:生物资产分为消耗性生物资产、生产性生物资产和公益性生物资产。税法只对生产性生物资产作出了计税基础和折旧的规定。1、生物资产的折旧范围:生产性生物资产包括经济林、薪炭林、产畜和役畜等。2、生物资产的折旧方法和折旧年限,(1)生产性生物资产按照直线法计算的折旧。林木类生产性生物资产10年。畜类生产性生物资产3年,依据企业所得税法相关规定可计提折旧的生物资产是( )。

00:42

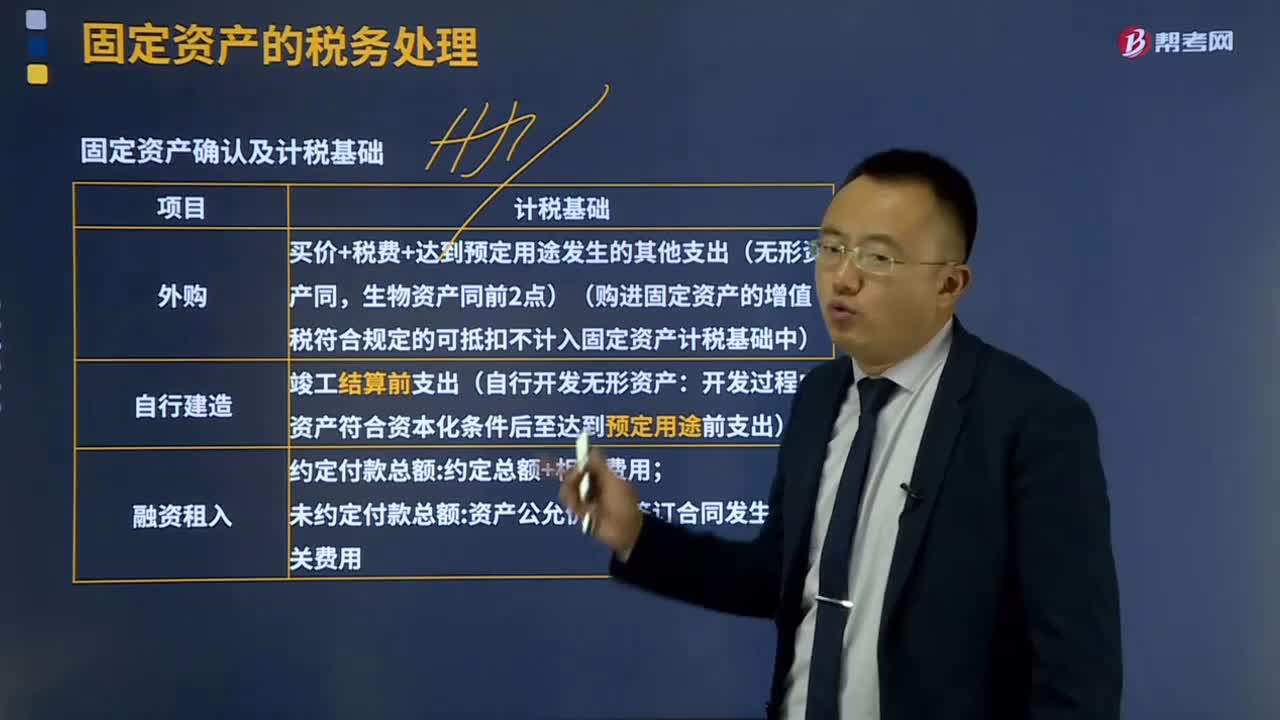

00:42固定资产的税务处理是怎样的?:可以按照国务院财政、税务主管部门规定的具体税务处理办法计算的折旧、摊销、成本和净值等。固定资产计算折旧的最低年限如下;企业按会计规定提取的固定资产减值准备。其折旧仍按税法规定的固定资产计税基础计算扣除,企业固定资产会计折旧年限如果短于税法规定的最低折旧年限,其按会计折旧年限计提的折旧高于按税法规定的最低折旧年限计提的折旧部分。企业固定资产会计折旧年限已期满且会计折旧已提足。

05:52

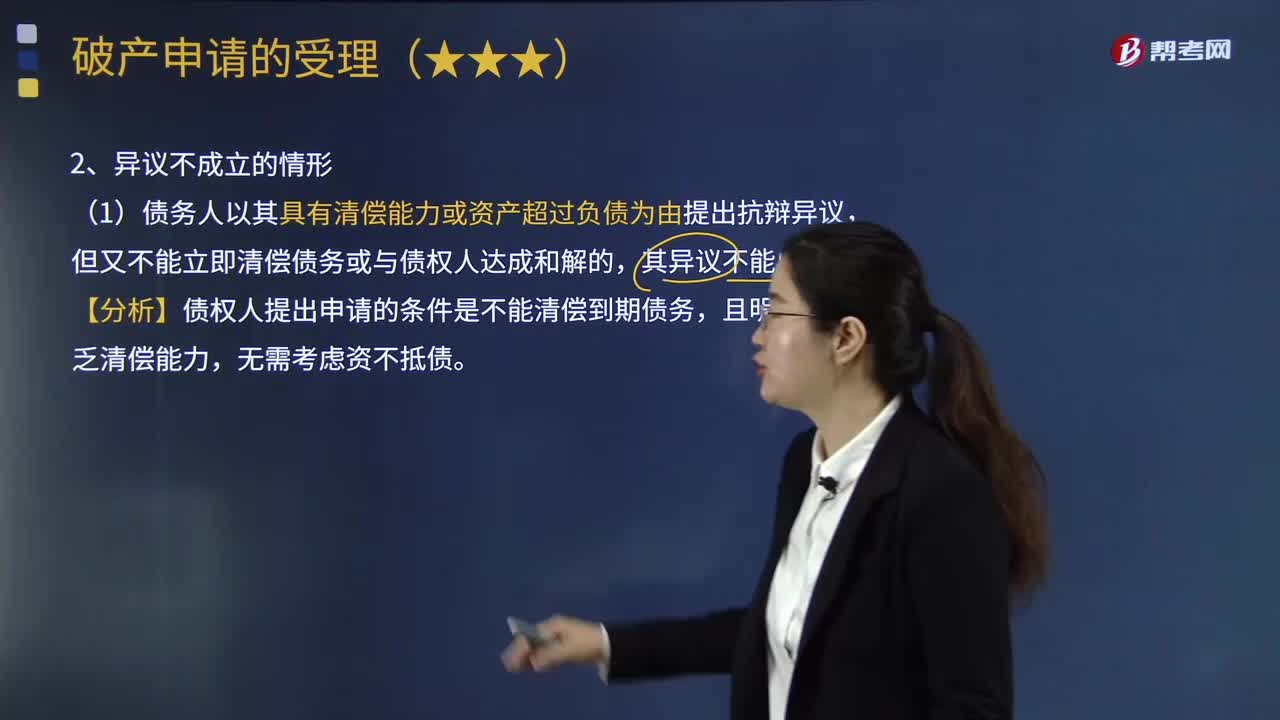

05:52在破产申请的受理程序中,异议不成立的情形有哪些?:(1)债务人以其具有清偿能力或资产超过负债为由提出抗辩异议,【分析】债权人提出申请的条件是不能清偿到期债务,(2)在债务人对债权人申请人是否享有债权提出异议时,(3)债务人对债权人申请人享有债权的数额提出异议时,则此项异议同样不能阻止法院受理破产申请,(4)债务人对申请人的债权是否存在担保等提出异议,也是不能成为阻止法院受理破产申请的理由。不能以债权人无法提交债务人财产状况说明等为由。

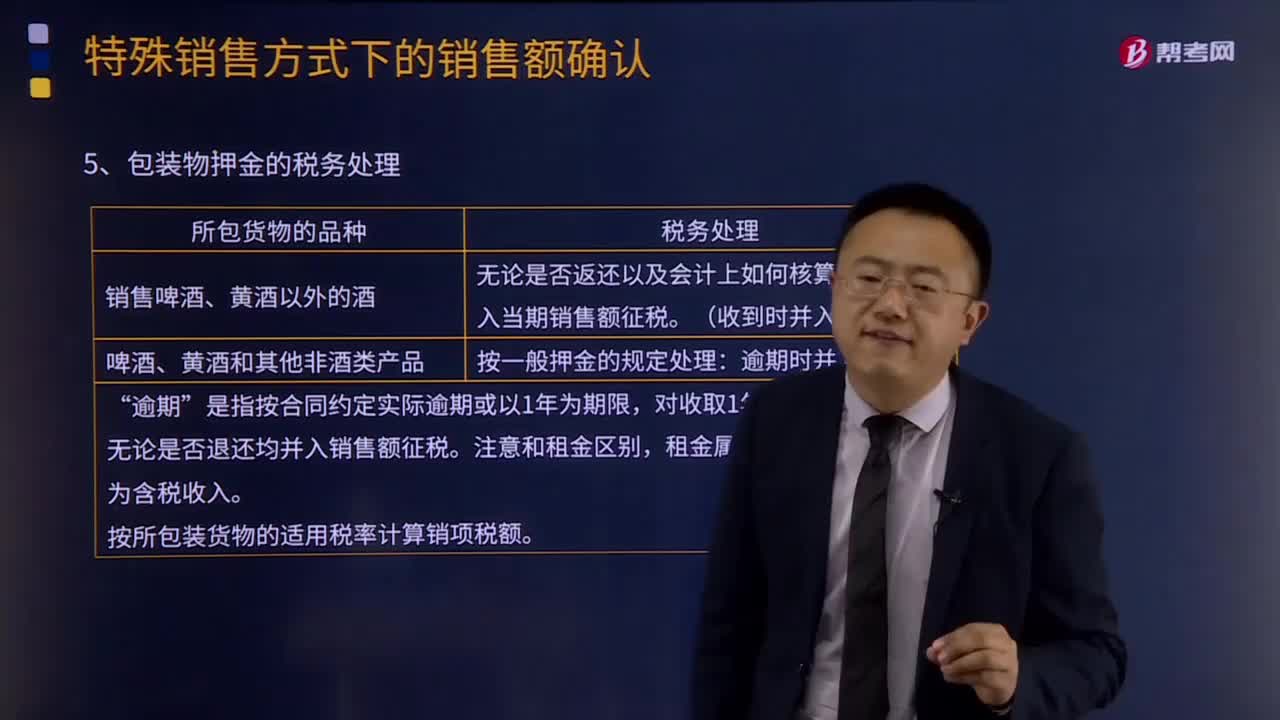

09:29

09:29包装物押金的税务处理是怎样的?:对因逾期未收回包装物不再退还的押金,应按所包装货物的适用税率计算销项税额。②因逾期(1年为限)未收回包装物不再退还的押金:均应在收取当期并入销售额中征税。【提示】请区分包装物押金和包装费、包装物租金“销售货物同时收取的包装费、包装物租金属于价外费用”应价税分离后并入销售额计征增值税,在将包装物押金并入销售额征税时。纳税人为销售货物出租出借包装物而收取的押金。

00:36

00:36注会考试怎么申请免试?:注会考试怎么申请免试?注会免试申请者应填写注册会计师全国统一考试免试申请表,并向报名所在地省级财政部门注册会计师考试委员会办公室提交高级专业技术职称证书,经地方考试委员会及有关部门核准确定并报财政部注册会计师考试委员会核准后,方可免试。

00:13

00:13税务行政主体的权利有哪些?:税务机关和纳税人的权利和义务。(一)税务机关和税务人员的权利。(二)税务机关和税务人员的义务,1、税务机关应当广泛宣传税收法律、行政法规。尊重和保护纳税人、扣缴义务人的权利,5、各级税务机关应当建立、健全内部制约和监督管理制度。6、上级税务机关应当对下级税务机关的执法活动依法进行监督,7、各级税务机关应当对其工作人员执行法律、行政法规和廉洁自律准则的情况进行监督检查。

04:18

04:18应该如何理解税务行政复议裁决权?:应该如何理解税务行政复议裁决权?可依法向税务行政复议机关申请行政复议;税务行政复议机关受理行政复议申请,是指依法受理行政复议申请,对具体行政行为进行审查并作出行政复议决定的税务机关。税务行政复议机关中负责税收法制工作的机构具体办理行政复议事项,三、审查申请行政复议的具体行政行为是否合法与适当,五、办理因不服行政复议决定提起行政诉讼的应诉事项;七、办理行政复议案件的赔偿事项;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日