下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:40

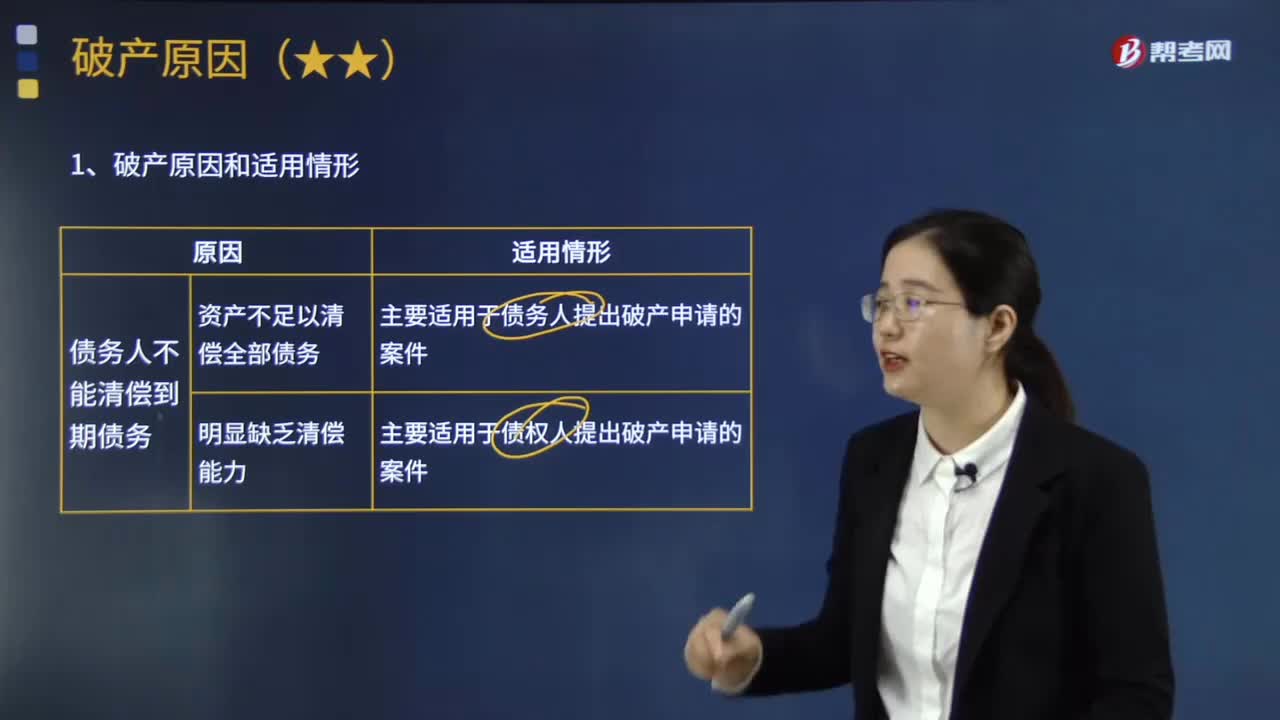

00:40债权人在破产申请前起诉的受理时没有结果,为什么中止审理?:债权人在破产申请前起诉的受理时没有结果,为什么中止审理?中止审理就是暂停审理的意思。1.破产申请受理后,此时应当中止审理,中止审理后按照破产程序进行处理即可。2.如破产前就出结果的,按照法院判决结果处理即可。3.破产申请受理后,债权人就债务人财产向人民法院提起诉讼的,人民法院不予受理。

01:11

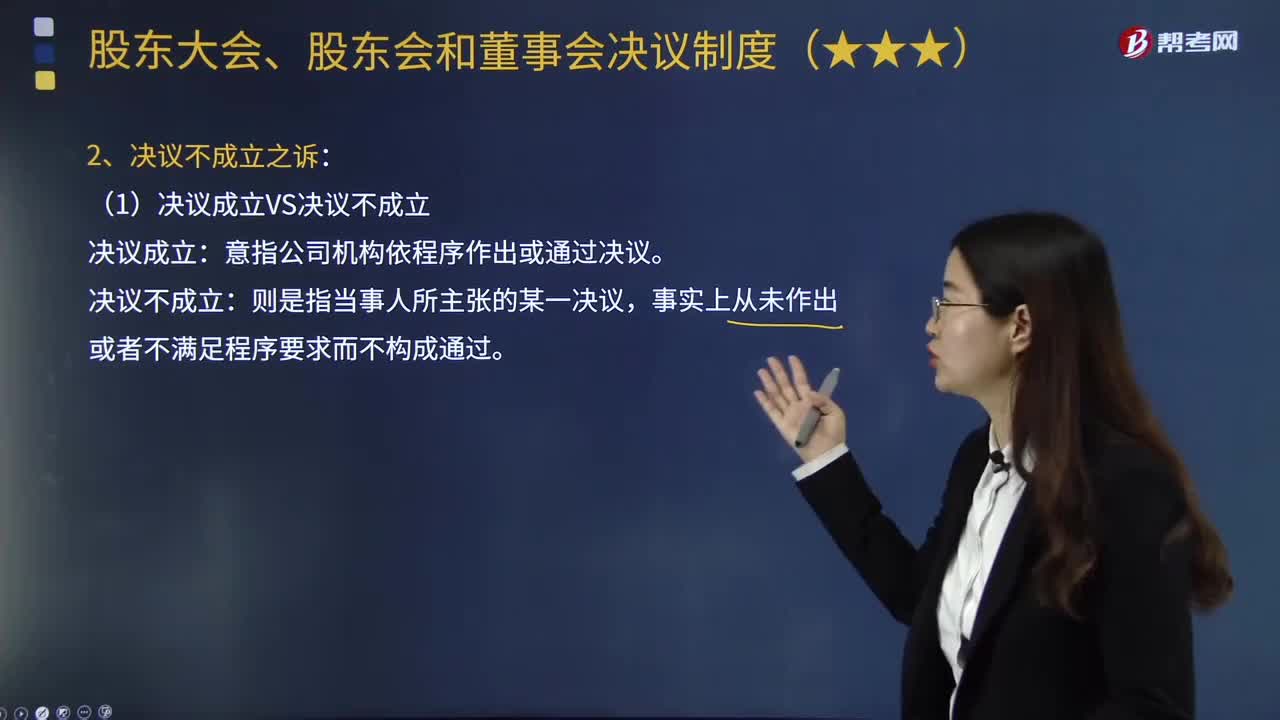

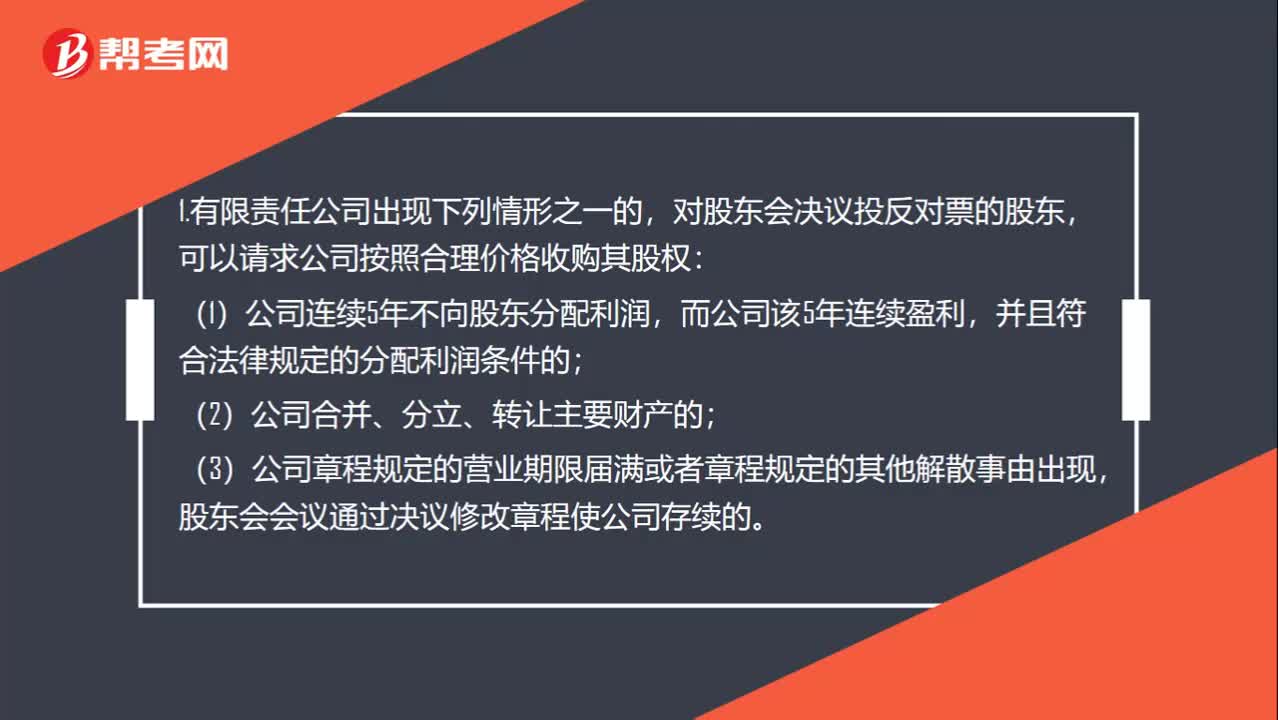

01:11在股东大会投持异议的情况下可以行使回购权么?:在股东大会投持异议的情况下可以行使回购权么?对股东会决议投反对票的股东,可以请求公司按照合理价格收购其股权:(1)公司连续5年不向股东分配利润,(2)公司合并、分立、转让主要财产的;(3)公司章程规定的营业期限届满或者章程规定的其他解散事由出现,股东会会议通过决议修改章程使公司存续的。2.在合并分立的情形下也能行使异议回购请求权的是股份有限公司的规定。

01:19

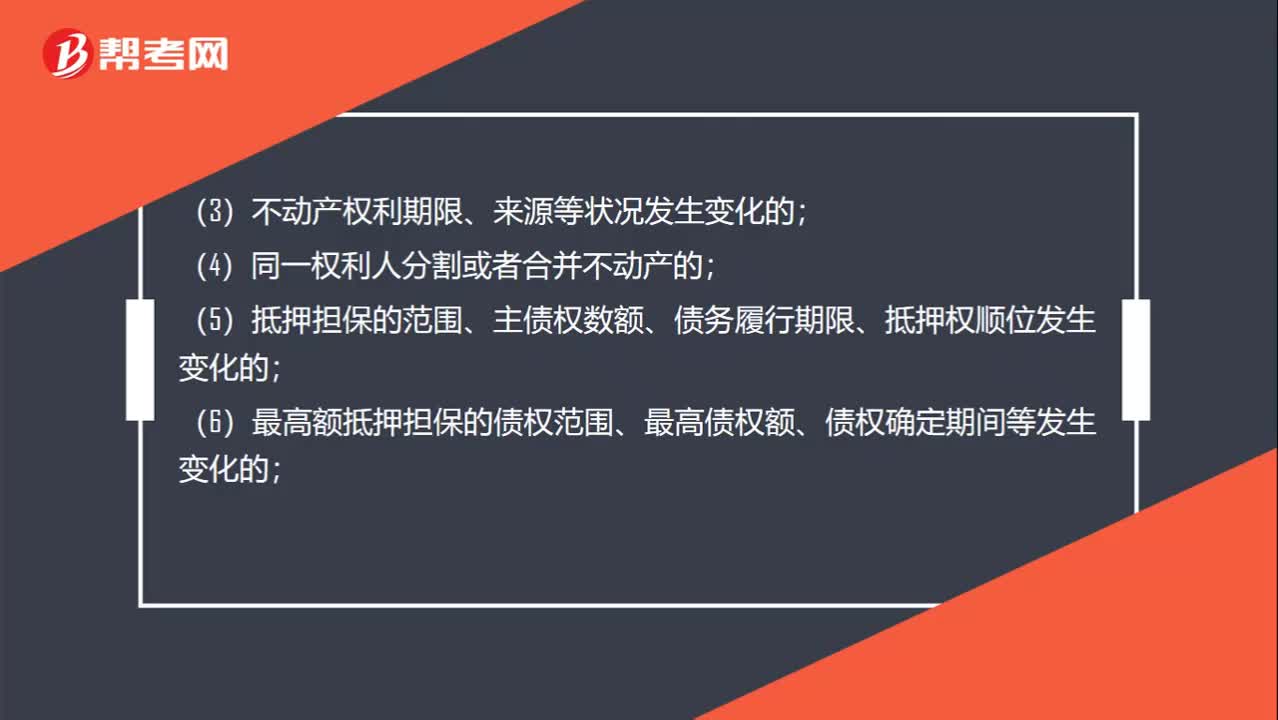

01:19有哪些情形需要办理变更登记?:有哪些情形需要办理变更登记?是指不动产登记事项发生不涉及权利转移的变更所需进行的登记。不动产权利人可以向不动产登记机构申请变更登记:(2)不动产的坐落、界址、用途、面积等状况变更的;(3)不动产权利期限、来源等状况发生变化的;(5)抵押担保的范围、主债权数额、债务履行期限、抵押权顺位发生变化的;(6)最高额抵押担保的债权范围、最高债权额、债权确定期间等发生变化的;

03:29

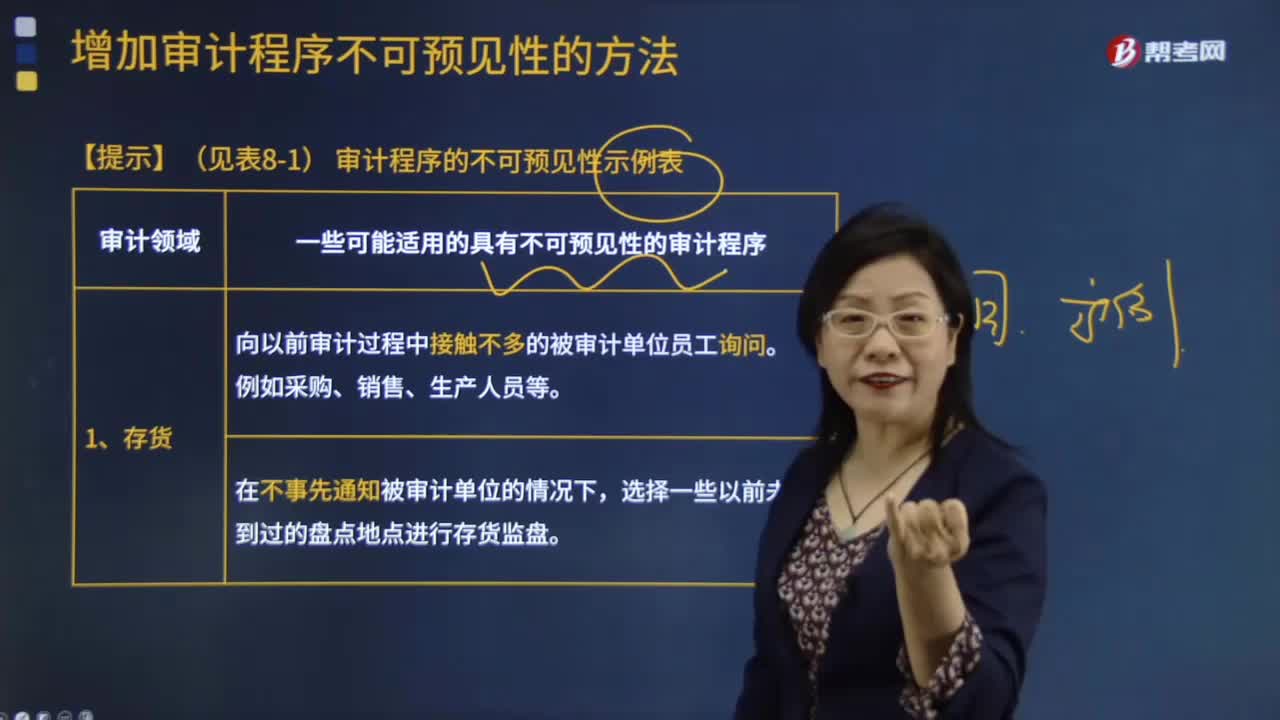

03:29存货有哪些不可预见性的审计程序?:存货有哪些不可预见性的审计程序?存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,审计程序是指审计师在审计工作中可能采用的,用以获取充分、适当的审计证据以发表恰当的审计意见的程序。一些可能适用的具有不可预见性的审计程序:1.向以前审计过程中接触不多的被审计单位员工询问。选择一些以前未曾到过的盘点地点进行存货监盘。

01:22

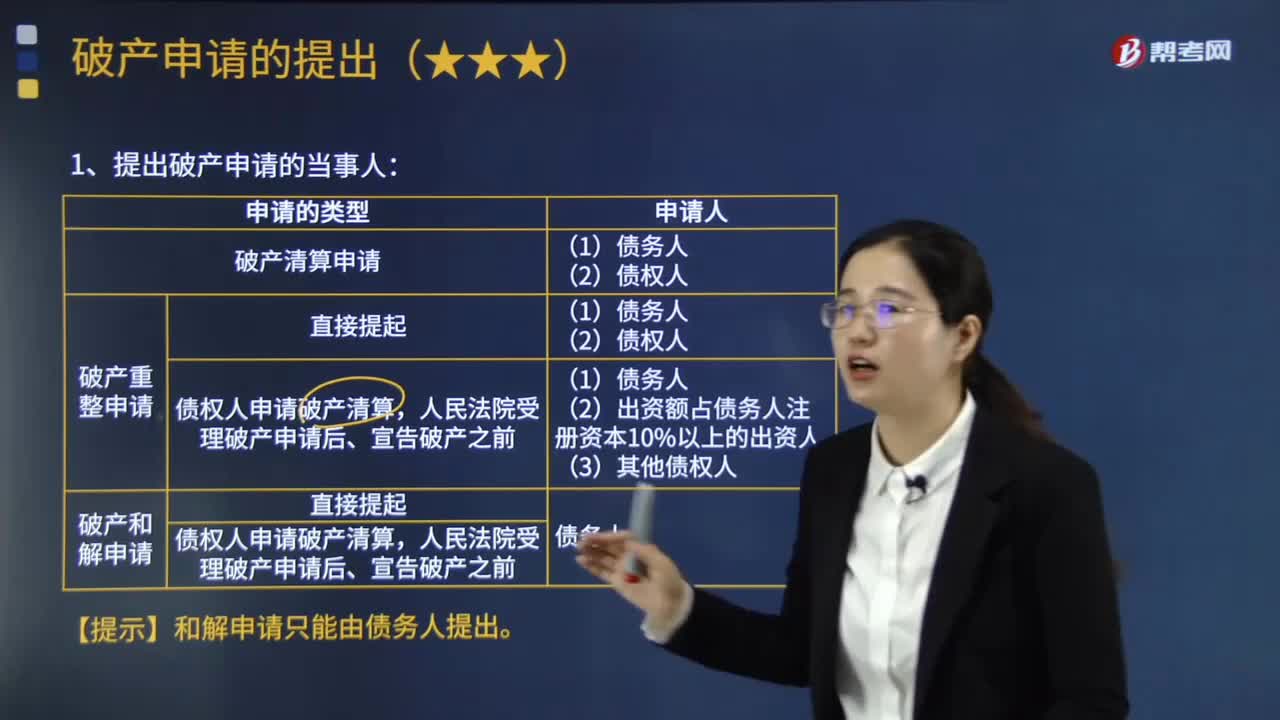

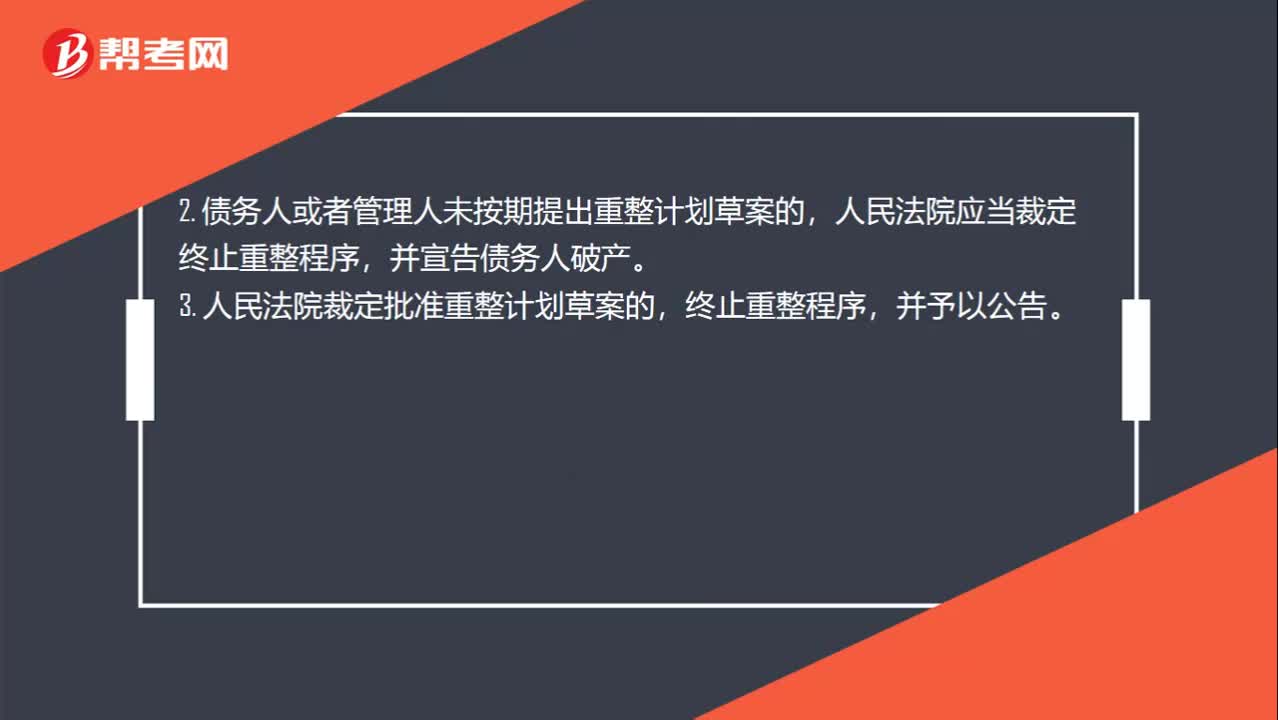

01:22重整程序终止的情形有哪些?:重整程序终止的情形有哪些?(1)债务人的经营状况和财产状况继续恶化,(2)债务人有欺诈、恶意减少债务人财产或者其他显著不利于债权人的行为;(3)由于债务人的行为致使管理人无法执行职务。2. 债务人或者管理人未按期提出重整计划草案的,并宣告债务人破产。3. 人民法院裁定批准重整计划草案的,终止重整程序,4. 重整计划草案未获得债权人会议的通过且未获得人民法院的强制批准。

00:24

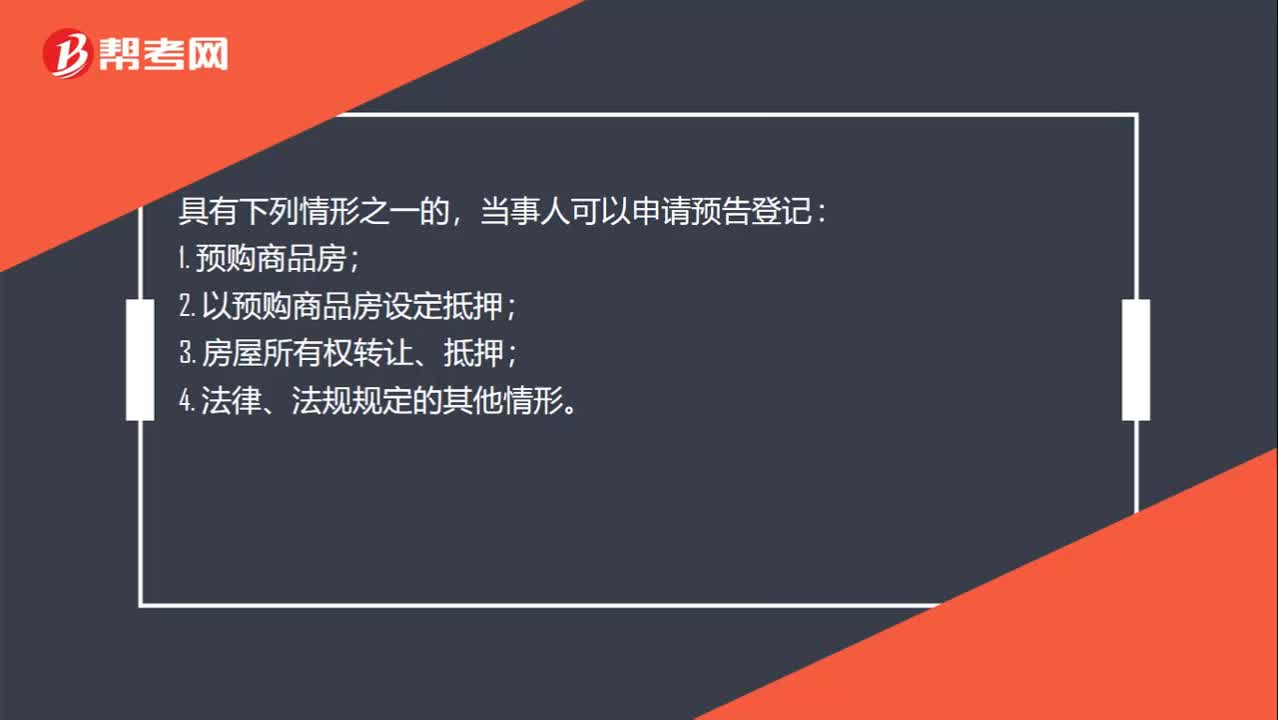

00:24在哪些情况可以申请预告登记?:在哪些情况可以申请预告登记?具有下列情形之一的,当事人可以申请预告登记:1. 预购商品房;2. 以预购商品房设定抵押;3. 房屋所有权转让、抵押;4. 法律、法规规定的其他情形。

00:22

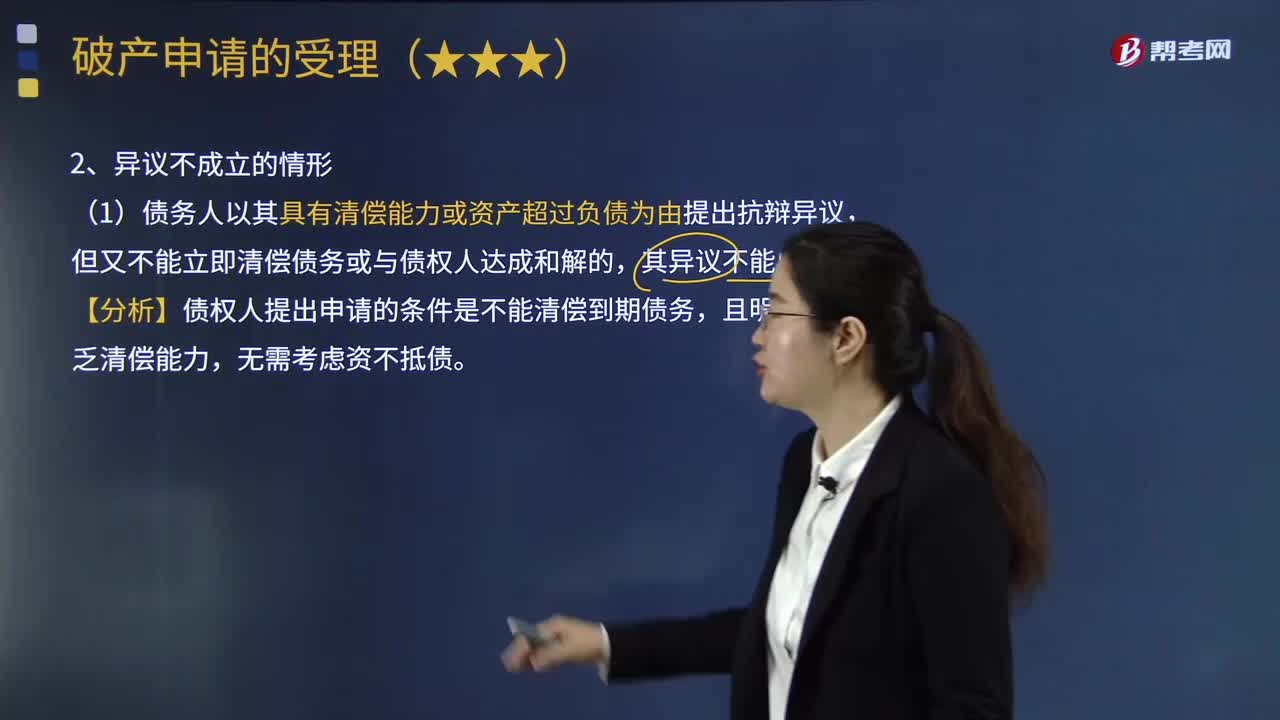

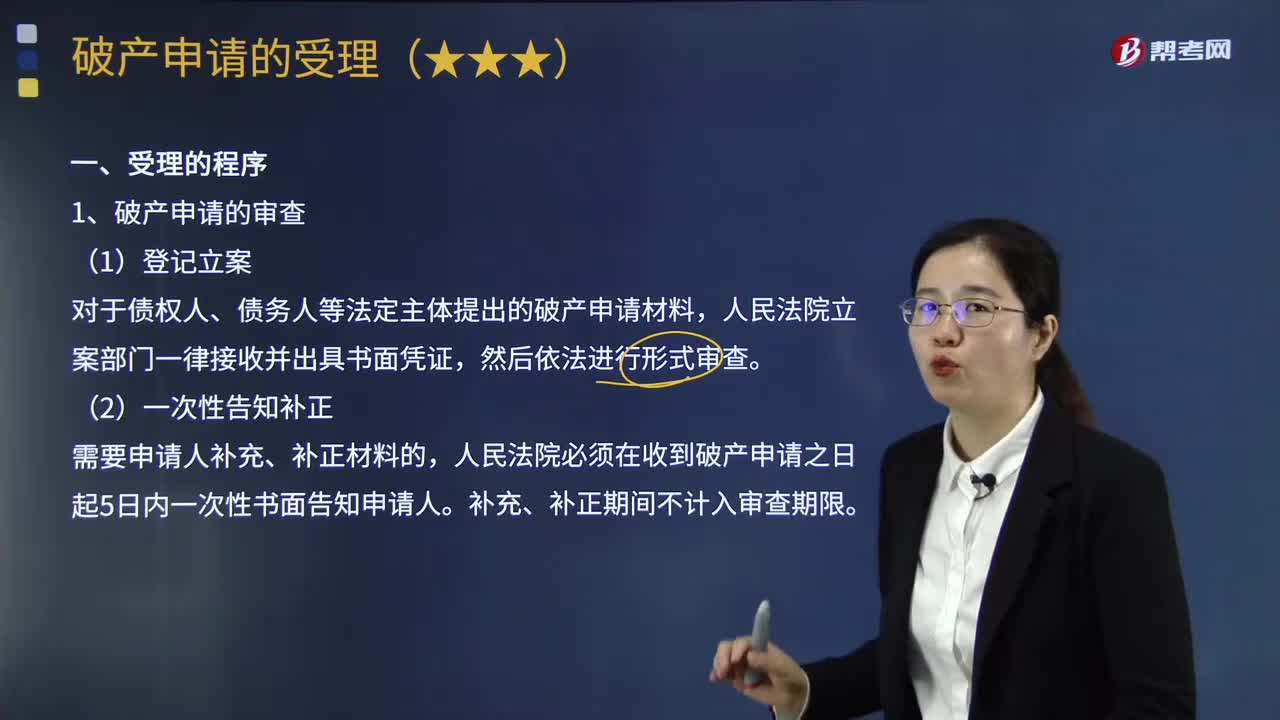

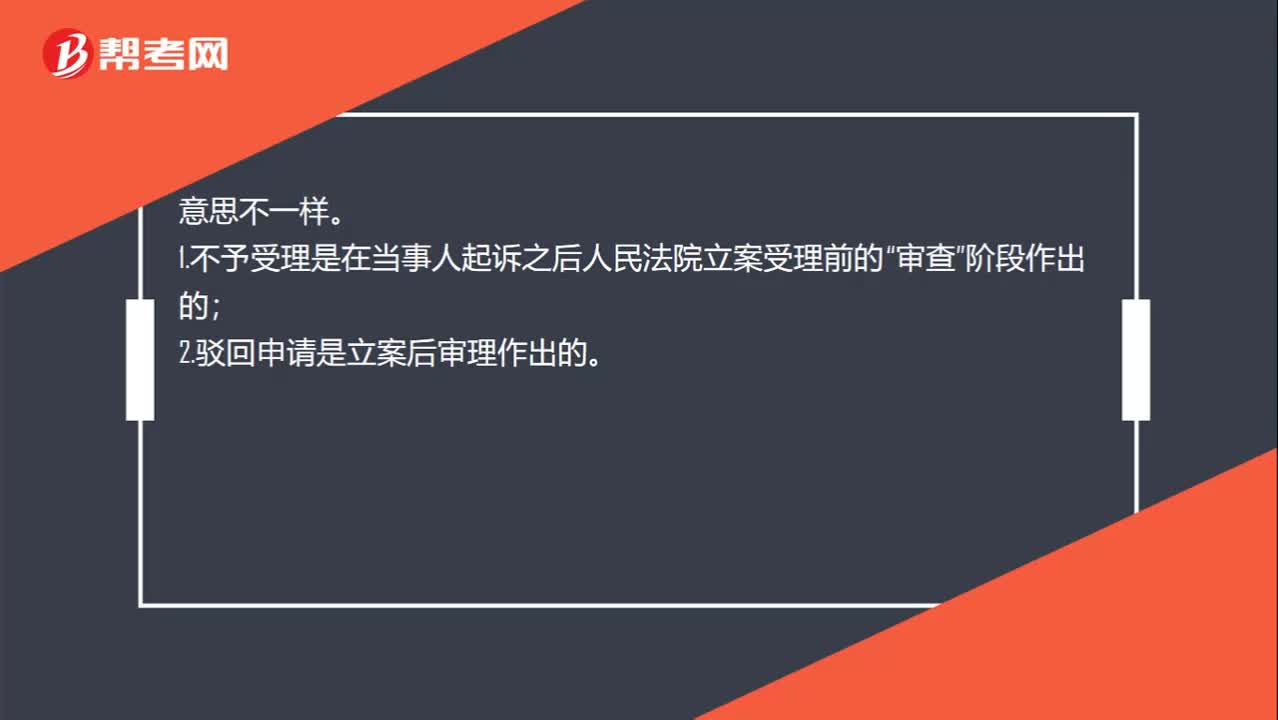

00:22不予受理破产申请的裁定和驳回破产申请的裁定的区别是什么?:不予受理破产申请的裁定和驳回破产申请的裁定的区别是什么?意思不一样。1.不予受理是在当事人起诉之后人民法院立案受理前的“审查”阶段作出的;2.驳回申请是立案后审理作出的。

01:36

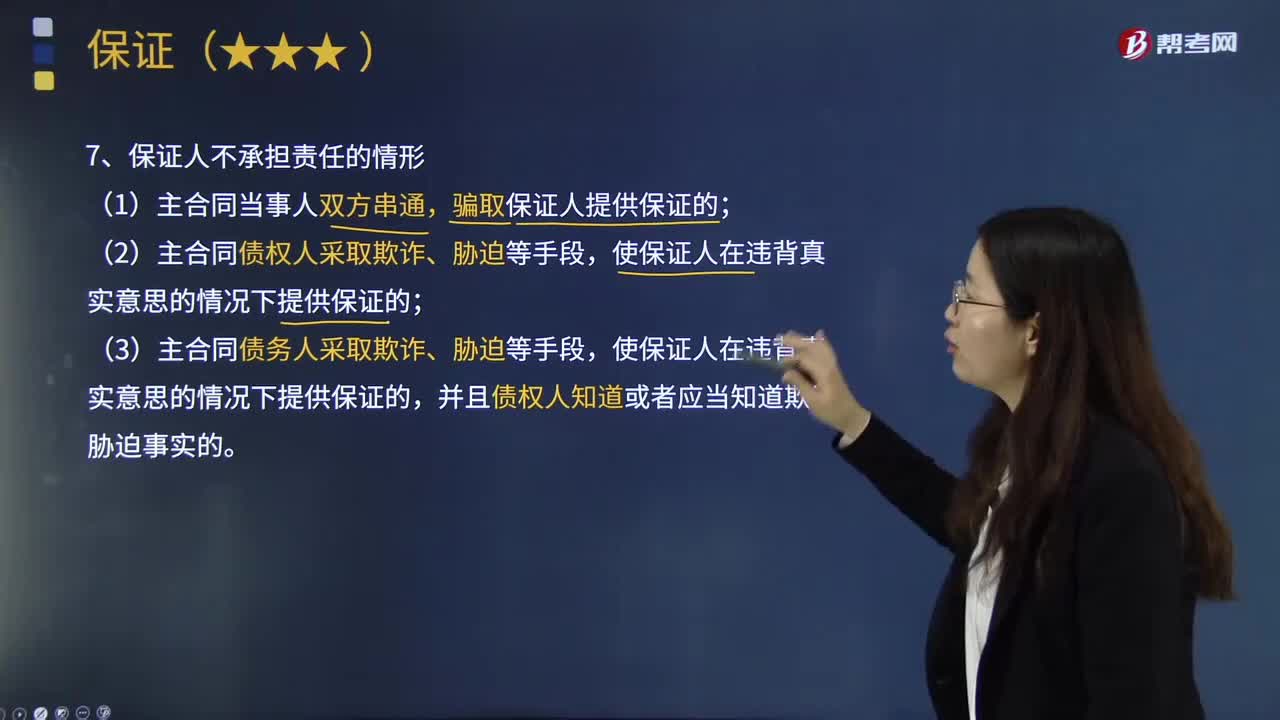

01:36保证人不承担责任的情形有哪些?:保证人不承担责任的情形有哪些?保证人是对某项事务作出保证行为的人。(1)主合同当事人双方串通,骗取保证人提供保证的;(2)主合同债权人采取欺诈、胁迫等手段,(3)主合同当事人双方协议以新贷偿还旧贷,保证人不承担民事责任;保证人应承担民事责任;(4)主合同债务人采取欺诈、胁迫等手段,使保证人在违背真实意思的情况下提供保证的,并且债权人知道或者应当知道欺诈、胁迫事实的。【提示】如果债务人与保证人“

03:08

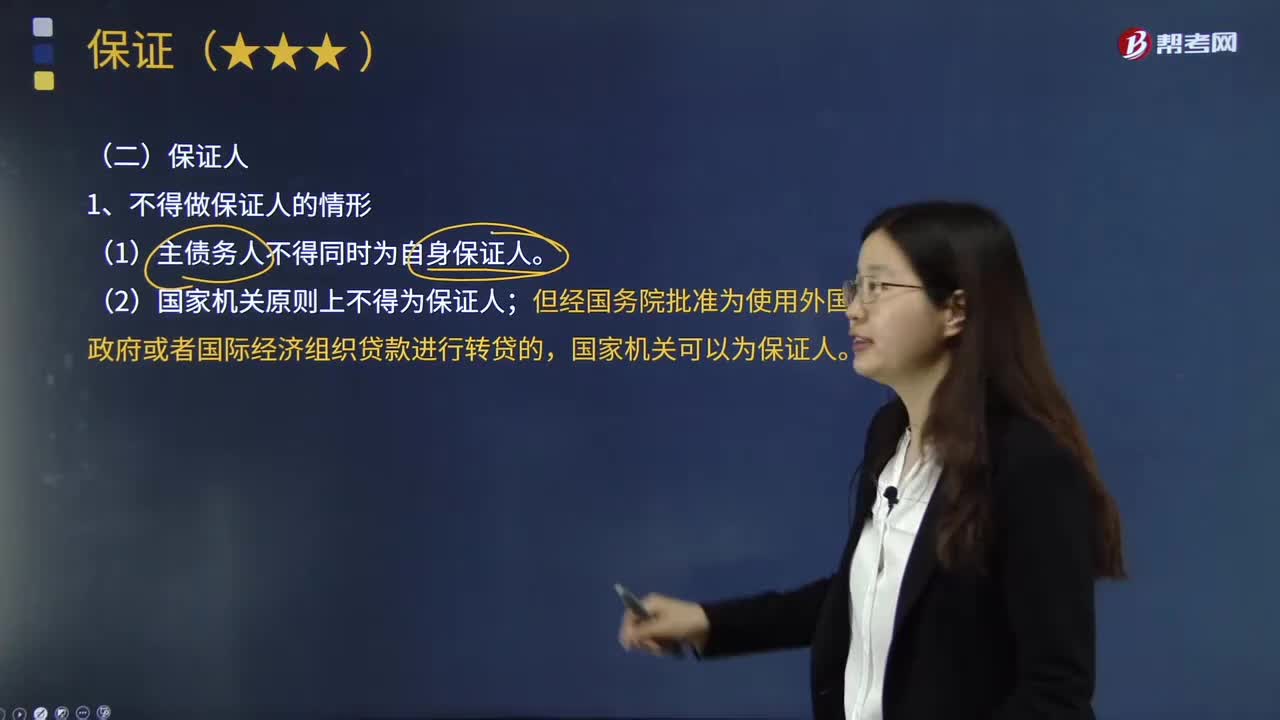

03:08不得做保证人的情形有哪些?:保证人是对某项事务作出保证行为的人。保证人是指具有代为清偿票据债务能力的法人、其他组织或者个人。是非票据债务人对于出票人、背书人、承兑人 作出保证行为的人。不得做保证人的情形:(2)国家机关原则上不得为保证人;国家机关可以为保证人。可以担任保证人。(4)企业法人的职能部门不得担任保证人。(5)企业法人的分支机构原则上不得担任保证人;(6)保证人必须有代为清偿债务的能力;

01:02

01:02审计程序的作用有哪些?:审计程序的作用有哪些?审计程序是审计工作从开始到结束的整个过程。即计划阶段、实施审计阶段和审计完成阶段。初步评价被审计单位的内部控制;分析审计风险;对被审计单位内部控制进行控制测试;对会计报表项目进行实质性测试;整理、评价执行审计业务中收集到的审计证据;注册会计师通过实施审计程序,控制测试旨在评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性。实质性程序旨在发现认定层次重大错报。

01:47

01:47无形资产评估的程序是什么?:无形资产评估的程序是什么?(二)确认无形资产,(1)核查无形资产是否被委托者所拥有或为他人所有,(2)查询被估无形资产的内容、国家有关规定、专业人员评价情况、法律文书等。(3)分析鉴定无形资产使用的技术和经济条件,(4)分析评估对象是否形成了无形资产。主要是确定无形资产的种类、具体名称和存在形式,3. 确定无形资产有效期限无形资产有效期限是其存在的前提

01:25

01:25不属于会计政策变更的情形有哪些?:不属于会计政策变更的情形有哪些?是指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。比较常见的会计政策变更有:坏账损失的核算在直接转销法和备抵法之间的变更、外币折算在现行汇率法和时态法或其它方法之间的变更等。下列情况不属于会计政策变更:(1)本期发生的交易或者事项与以前相比具有本质差别而采用新的会计政策,企业按经营租赁会计处理方法核算,因而改变会计政策不属于会计政策的变更。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日