下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

大部分应税消费品适用的计税方法从价计征是指什么?

从价计征是按计税依据分类的一类税。指以征税对象的价值形式为计税依据计算征收的名现行的产品税(大型电力除外)、增值税、各种所得税等,都是从价税。其优点是开征范围广,凡有价格,都可以从价计征;可以配合价格政策,调节社会生产与消费,发挥税收的经济杠杆作用。

1、应纳税额=应税消费品的销售额×适用税率

2、销售额的基本规定:同增值税

3、包装物的问题

(1)应税消费品连同包装销售的,无论包装是否单独计价,也不论在会计上如何核算,均应并入应税消费品的销售额中征收消费税;

(2)如果包装物不作价随同产品销售,而是收取押金,此项押金则不应并入应税消费品的销售额中征税。但对因逾期未收回的包装物不再退还的或者已收取的时间超过12个月的押金,应并入应税消费品的销售额,按照应税消费品的适用税率缴纳消费税;

(3)对既作价随同应税消费品销售,又另外收取押金的包装物的押金,凡纳税人在规定的期限内没有退还的,均应并入应税消费品的销售额,按照应税消费品的适用税率缴纳消费税;

(4)对销售啤酒、黄酒外的其他酒类产品而收取的包装物押金,无论是否返还以及会计上如何核算,均应并入当期销售额征税;

1)销售啤酒、黄酒以外的酒收到时并入当期销售额征税。

2)其他非酒类产品:逾期时并入征税。

(5)“逾期”是指按合同约定实际逾期或以1年为期限,对收取1 年以上的押金,无论是否退还均并入销售额征税;

(6)押金为含税收入。

4、白酒生产企业向商业销售单位收取的“品牌使用费”,不论企业采取何种方式或以何种名义收取价款,均应并入白酒的销售额中缴纳消费税。

5、纳税人销售的应税消费品,以外汇结算销售额的,其销售额的人民币折合率可以选择结算的当天或者当月1日的国家外汇牌价(原则上为中间价)。纳税人应在事先确定采取何种折合率,确定后1年内不得变更。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算题】某木地板厂为增值税一般纳税人。2019年3月15日,向某建材商场销售实木地板一批,取得含增值税销售额104.4万元。已知实木地板适用的消费税税率为5%,计算该厂当月应纳消费税税额。

【答案】

(1)不含增值税销售额=104.4÷(1+16%)=90(万元)

(2)应纳消费税税额=90×5%=4.5(万元)

159

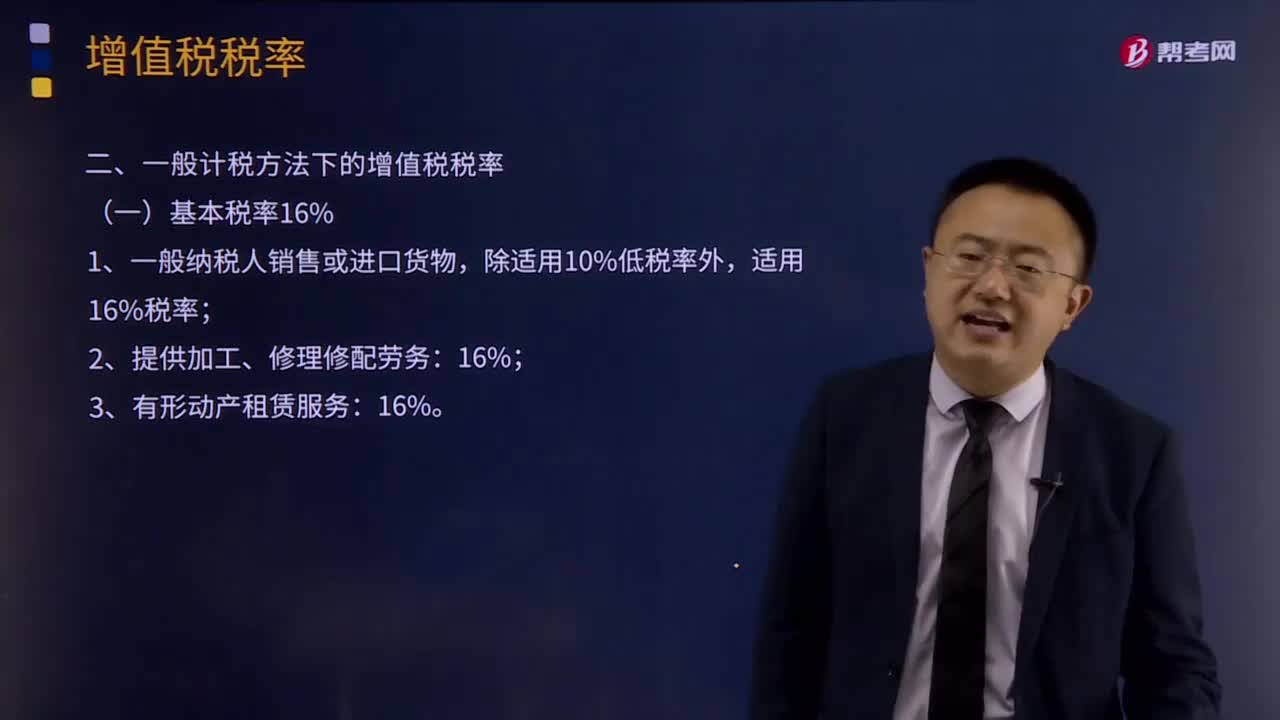

159哪些货物适用于一般计税方法下的基本税率16%?:哪些货物适用于一般计税方法下的基本税率16%?

461

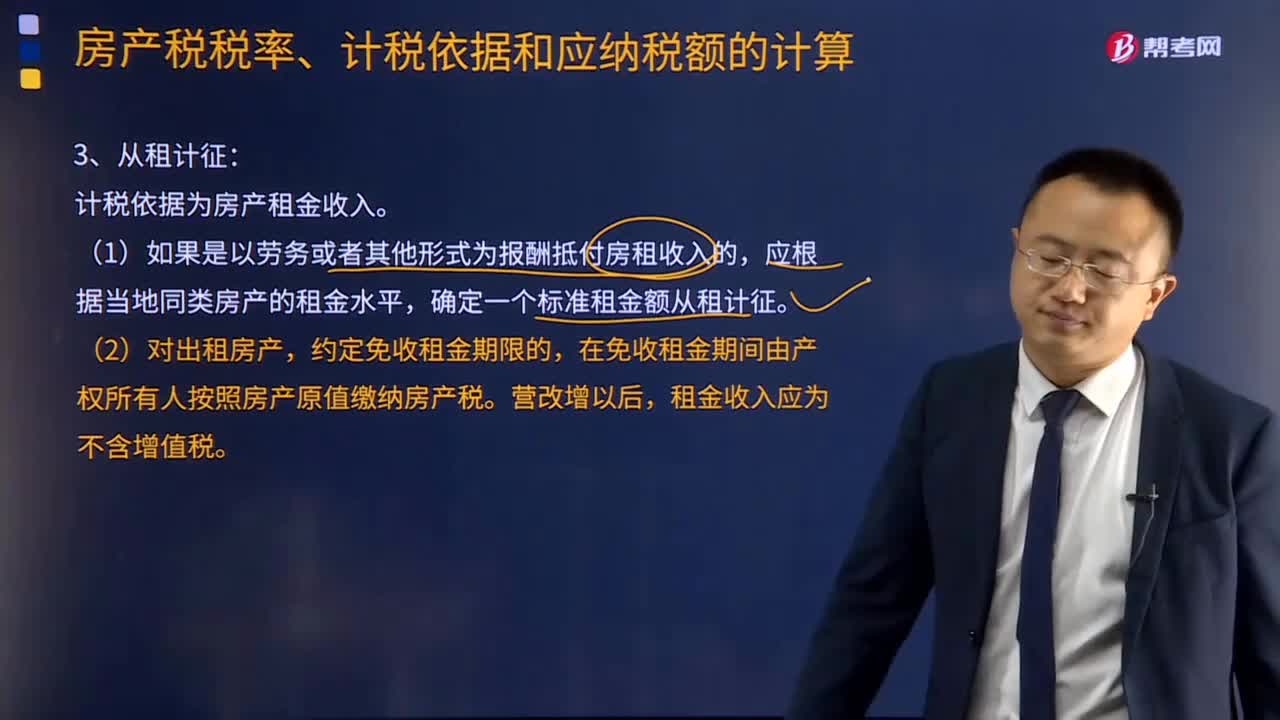

461房产税从租计征的计税依据是什么?:按照房产租金收入计征的,以房产租金收入为房产税的计税依据。确定一个标准租金额从租计征。应以房产租金作为计税依据征收房产税的有( )。A.以融资租赁方式租入的房屋。D.以收取固定收入、不承担联营风险方式投资的房屋,【解析】选项A、C依照房产原值缴纳房产税,约定自2014年4月起将原值500万元房产租赁给乙公司。甲公司所在地计算房产税余值减除比例为30%;

63

63委托加工应税消费品应纳税额如何计算?:委托加工应税消费品应纳税额如何计算?委托加工的应税消费品,按照受托方的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。实行从价定率办法计算纳税的组成计税价格:组成计税价格=(材料成本+加工费)÷(l-比例税率)。实行复合计税办法计算纳税的组成计税价格计算:组成计税价格=(材料成本+加工费+委托加工数量×定额税率)÷(1-比例税率)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料