下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

多期二叉树定价模型是指什么?

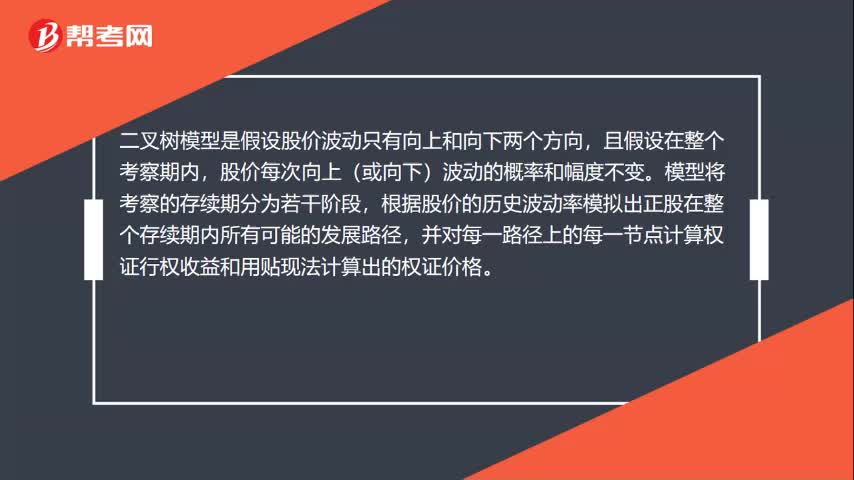

二项期权定价模型假设股价波动只有向上和向下两个方向,且假设在整个考察期内,股价每次向上(或向下)波动的概率和幅度不变。

模型将考察的存续期分为若干阶段,根据股价的历史波动率模拟出正股在整个存续期内所有可能的发展路径,并对每一路径上的每一节点计算权证行权收益和用贴现法计算出的权证价格。对于美式权证,由于可以提前行权,每一节点上权证的理论价格应为权证行权收益和贴现计算出的权证价格两者较大者。

期数增加以后,要调整价格变化的升降幅度,以保证年报酬率的标准差不变。把年报酬率标准差和升降百分比联系起来的公式是:

u=1+上升百分比=eσ√t

d=1-下降百分比=1/u

其中:e=自然常数,约等于2.7183;σ=标的资产连续复利报酬率的标准差;t=以年表示的时间长度。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

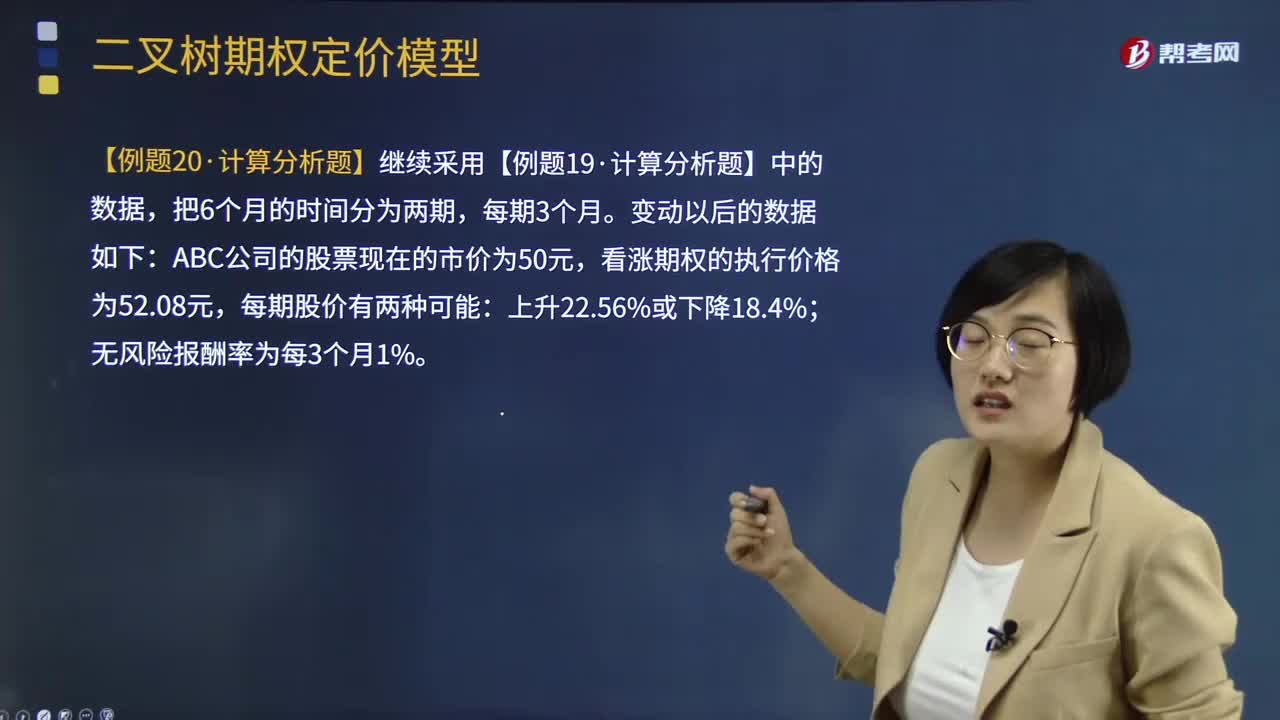

【例题·计算分析题】已知:股票价格S0=50元,执行价格为52.08元,年无风险利率为4%,股价波动率(标准差)为0.4068,到期时间为6个月,划分期数为6期(即每期1个月)。

要求:

(1)确定每期股价变动乘数;

(2)建立股票价格二叉树;

(3)按照股票价格二叉树和执行价格,构建期权价值二叉树。

【答案】

(1)u=eσ√t=e0.4068√(1/12)=1.1246

d=1/1.1246=0.8892

【注意】计算中注意t必须为年数,这里由于每期为1个月,所以t=1/12年。

(2)建立股票价格二叉树

(3)按照股票价格二叉树和执行价格,构建期权价值二叉树

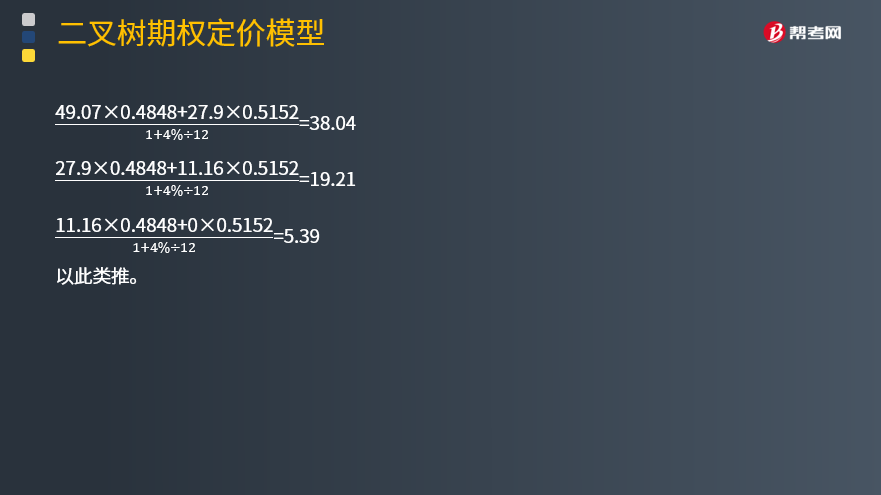

直接按照风险中性原理计算。

期望报酬率=(上行概率×股价上升百分比)+下行概率×(-股价下降百分比)

4%÷12=上行概率×12.46%+(1-上行概率)×(-11.08%)

上行概率=0.4848

下行概率=1-0.4848=0.5152

【总结】

1、计算u、d、P、1-P;

2、建立股票价格二叉树模型;

3、构建期权价值二叉树;构建顺序由后向前,逐级推进。

4、确定期权的现值。

47

47二叉树模型是什么?:二叉树模型是什么?二叉树模型是假设股价波动只有向上和向下两个方向,且假设在整个考察期内,股价每次向上(或向下)波动的概率和幅度不变。模型将考察的存续期分为若干阶段,根据股价的历史波动率模拟出正股在整个存续期内所有可能的发展路径,并对每一路径上的每一节点计算权证行权收益和用贴现法计算出的权证价格。对于美式权证,由于可以提前行权。

109

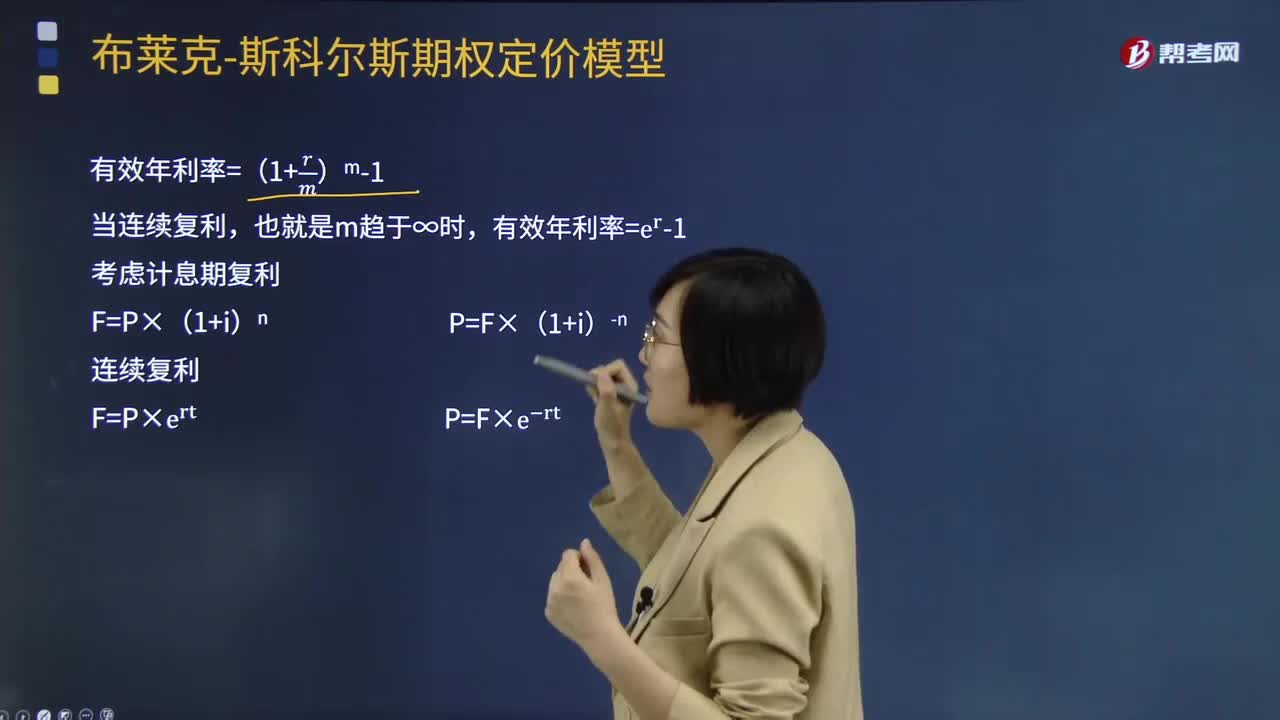

109期权定价模型的复利是指什么?:期权定价模型的复利是指什么?期权定价模型(OPM)由布莱克与斯科尔斯在20世纪70年代提出。只有股价的当前值与未来的预测有关;变量过去的历史与演变方式与未来的预测不相关。期权价格的决定非常复杂,合约期限、股票现价、无风险资产的利率水平以及交割价格等都会影响期权价格。有效年利率=(1+rm)m-1,也就是m趋于∞时有效年利率=e^r-1考虑计息期复利

509

509两期二叉树定价模型是怎样的?:两期二叉树定价模型是怎样的?二项期权定价模型假设股价波动只有向上和向下两个方向,股价每次向上(或向下)波动的概率和幅度不变。模型将考察的存续期分为若干阶段,根据股价的历史波动率模拟出正股在整个存续期内所有可能的发展路径,并对每一路径上的每一节点计算权证行权收益和用贴现法计算出的权证价格。每一节点上权证的理论价格应为权证行权收益和贴现计算出的权证价格两者较大者。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料