下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

期权定价模型的复利是指什么?

期权定价模型(OPM)由布莱克与斯科尔斯在20世纪70年代提出。该模型认为,只有股价的当前值与未来的预测有关;变量过去的历史与演变方式与未来的预测不相关 。模型表明,期权价格的决定非常复杂,合约期限、股票现价、无风险资产的利率水平以及交割价格等都会影响期权价格。

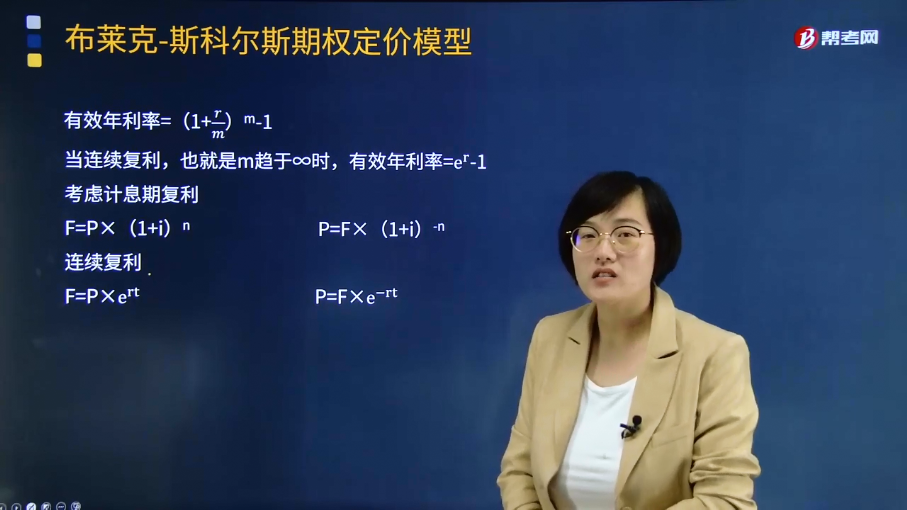

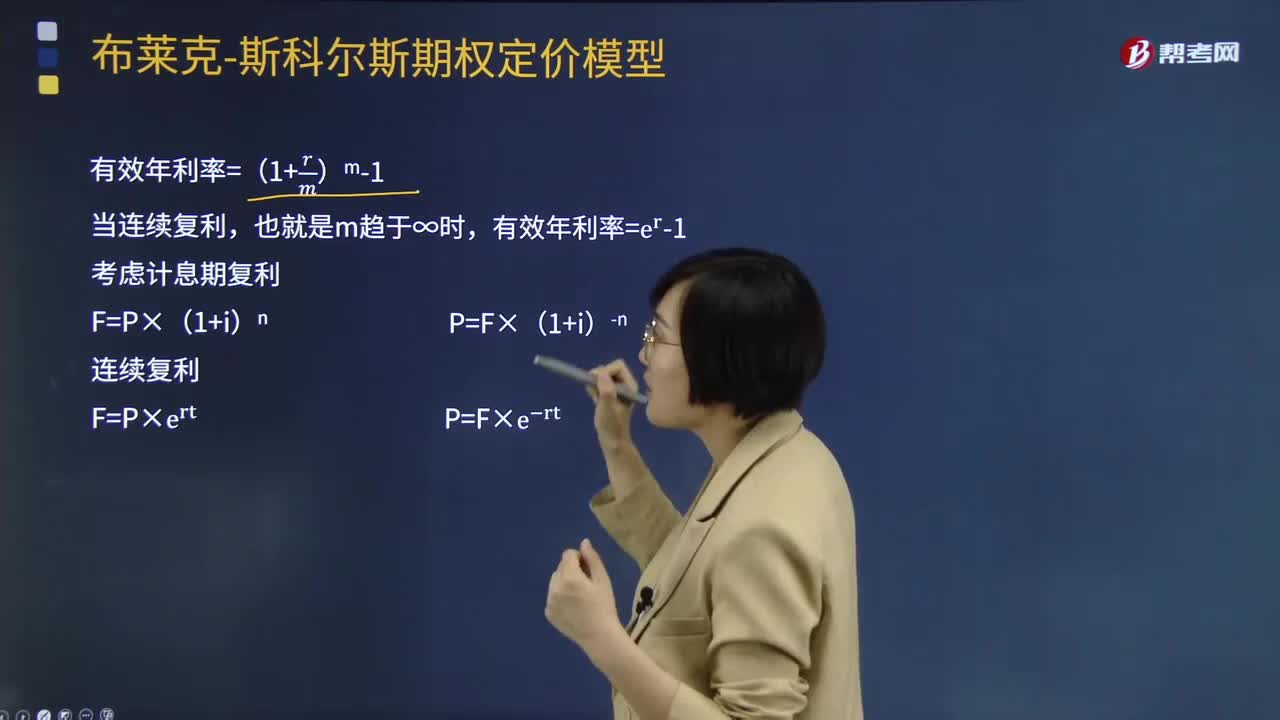

有效年利率=(1+r/m)m-1

当连续复利,也就是m趋于∞时,有效年利率=e^r-1

考虑计息期复利

F=P×(1+i)n P=F×(1+i)-n

连续复利

F=P×e^rt P=F×e^(−rt)

681

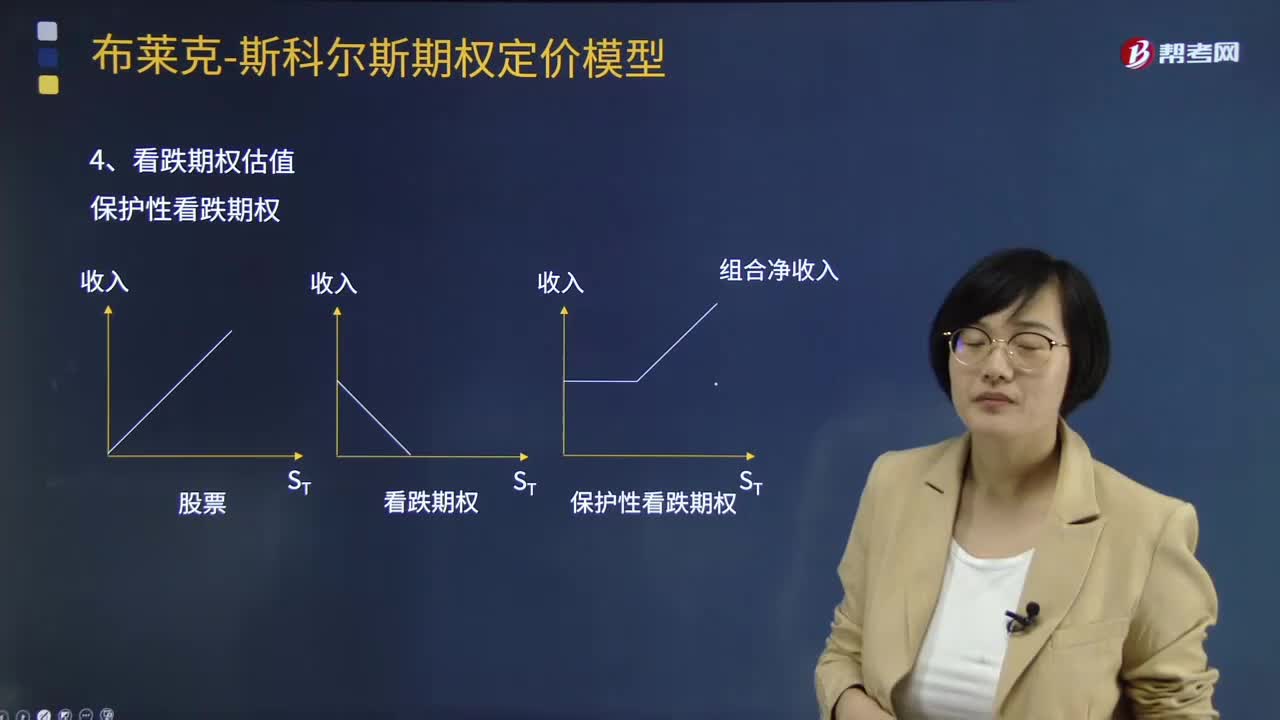

681期权定价模型如何计算看跌期权估值?:期权定价模型如何计算看跌期权估值?合约期限、股票现价、无风险资产的利率水平以及交割价格等都会影响期权价格。保护性看跌期权成本=买看涨+买国债组合成本,假设看涨期权和看跌期权有相同的执行价格和到期日,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为24.96,如果看涨期权的价格为10元,看跌期权的价格为( )元,【解析】20+看跌期权价格=10+24.96(1+4%):

109

109期权定价模型的复利是指什么?:期权定价模型的复利是指什么?期权定价模型(OPM)由布莱克与斯科尔斯在20世纪70年代提出。只有股价的当前值与未来的预测有关;变量过去的历史与演变方式与未来的预测不相关。期权价格的决定非常复杂,合约期限、股票现价、无风险资产的利率水平以及交割价格等都会影响期权价格。有效年利率=(1+rm)m-1,也就是m趋于∞时有效年利率=e^r-1考虑计息期复利

665

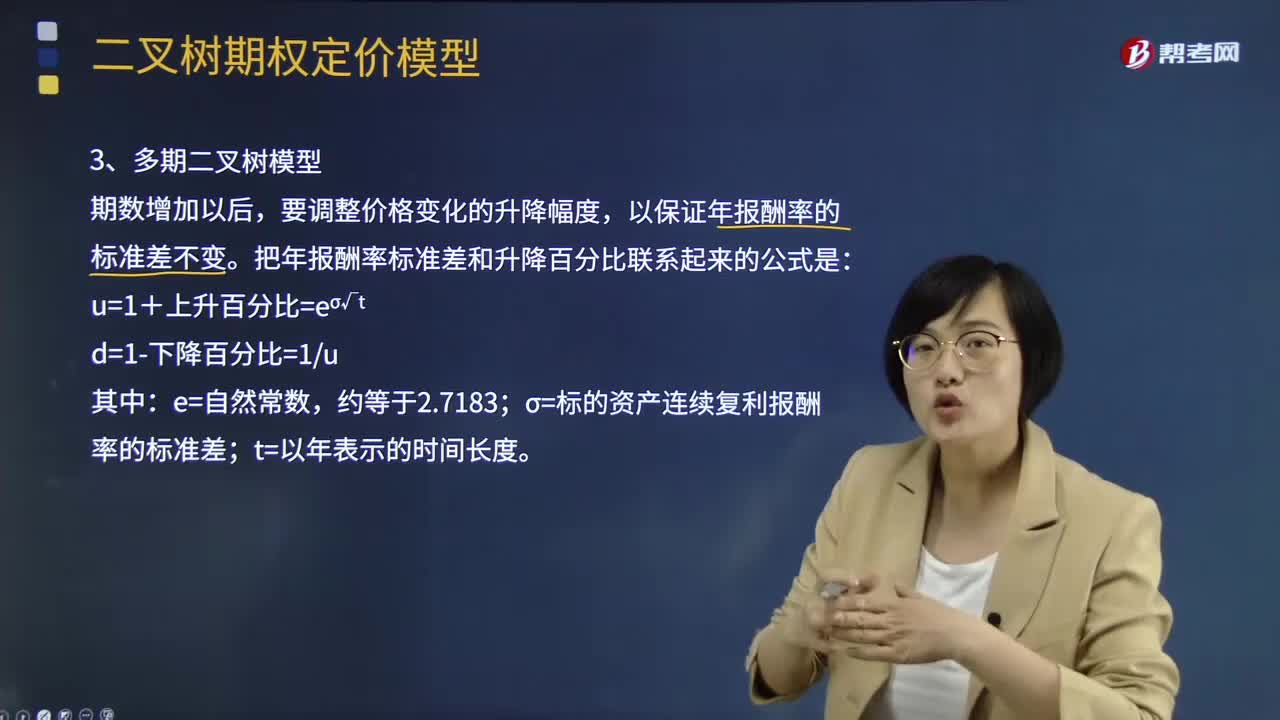

665多期二叉树定价模型是指什么?:二项期权定价模型假设股价波动只有向上和向下两个方向,股价每次向上(或向下)波动的概率和幅度不变。根据股价的历史波动率模拟出正股在整个存续期内所有可能的发展路径,并对每一路径上的每一节点计算权证行权收益和用贴现法计算出的权证价格。每一节点上权证的理论价格应为权证行权收益和贴现计算出的权证价格两者较大者。把年报酬率标准差和升降百分比联系起来的公式是:σ=标的资产连续复利报酬率的标准差。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料