下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

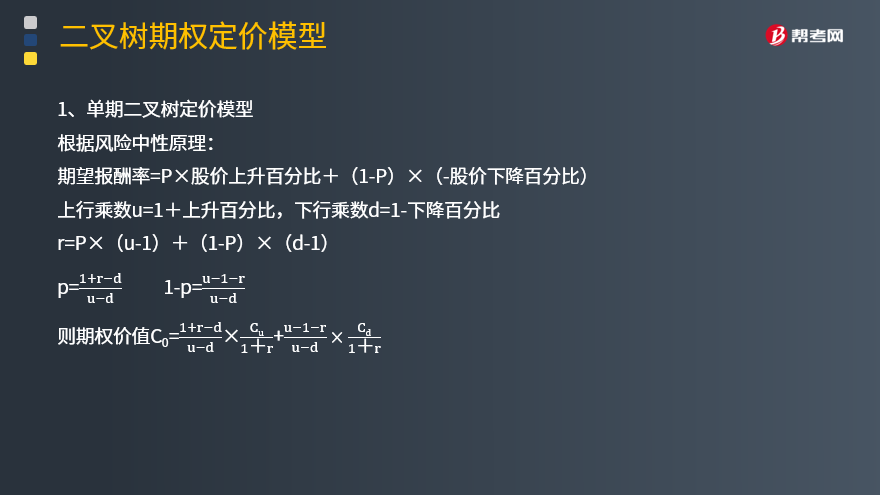

什么是单期二叉树定价模型?

二项期权定价模型假设股价波动只有向上和向下两个方向,且假设在整个考察期内,股价每次向上(或向下)波动的概率和幅度不变。

单期二叉树模型实质上是套期保值原理和风险中性原理的综合应用。

前提:不发放红利

根据风险中性原理:

期望报酬率=无风险报酬率=P×股价上升百分比+(1-P)×(-股价下降百分比)

上行乘数u=1+上升百分比,下行乘数d=1-下降百分比

r=P×(u-1)+(1-P)×(d-1)

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

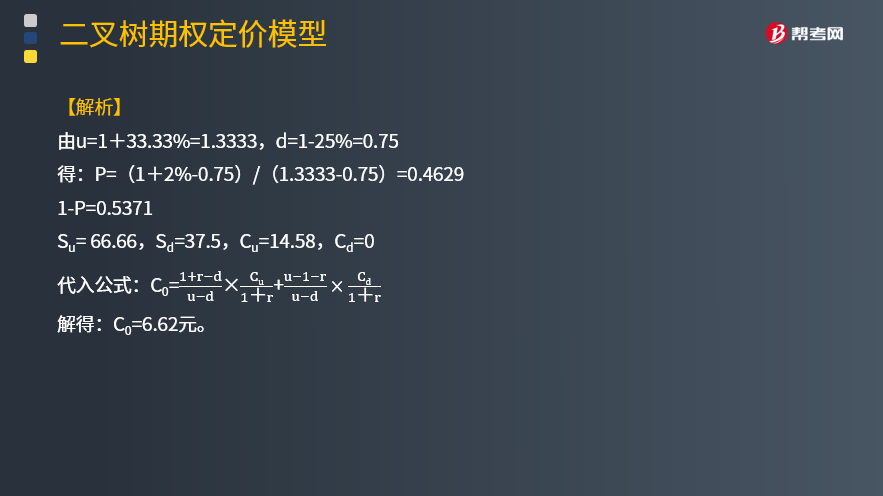

【例题·计算分析题】假设ABC公司的股票现在的市价为50元。有1股以该股票为标的资产的看涨期权,执行价格为52.08元,到期时间是6个月。6个月以后股价有两种可能:上升33.33%,或者降低25%。无风险利率为每年4%。

【解析】

由u=1+33.33%=1.3333,d=1-25%=0.75

得:P=(1+2%-0.75)/(1.3333-0.75)=0.4629

1-P=0.5371

Su= 66.66,Sd=37.5,Cu=14.58,Cd=0

解得:C0=6.62元。

【总结】

1、计算u、d;

2、计算P、1-P;

3、计算Cu、Cd;

4、计算C0。

33

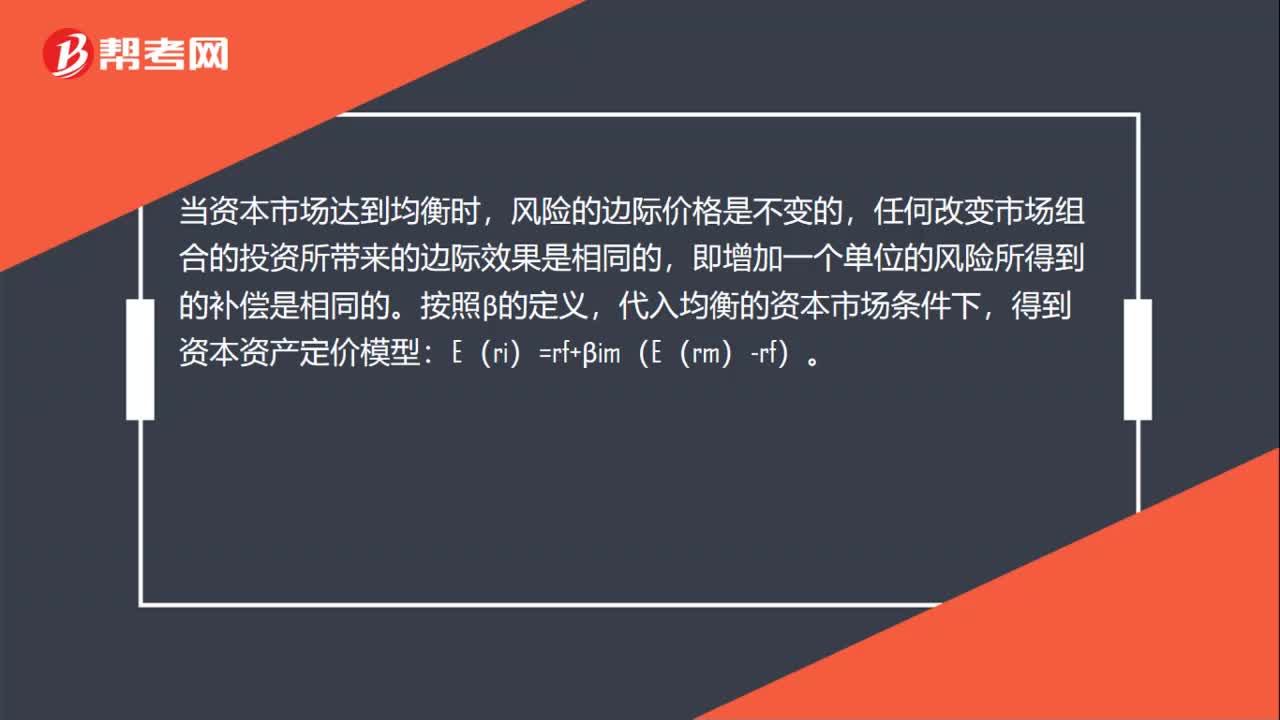

33什么是资本资产定价模型?:什么是资本资产定价模型?当资本市场达到均衡时,风险的边际价格是不变的,任何改变市场组合的投资所带来的边际效果是相同的,即增加一个单位的风险所得到的补偿是相同的。按照β的定义,代入均衡的资本市场条件下,得到资本资产定价模型:E(ri)=rf+βim(E(rm)-rf)。

47

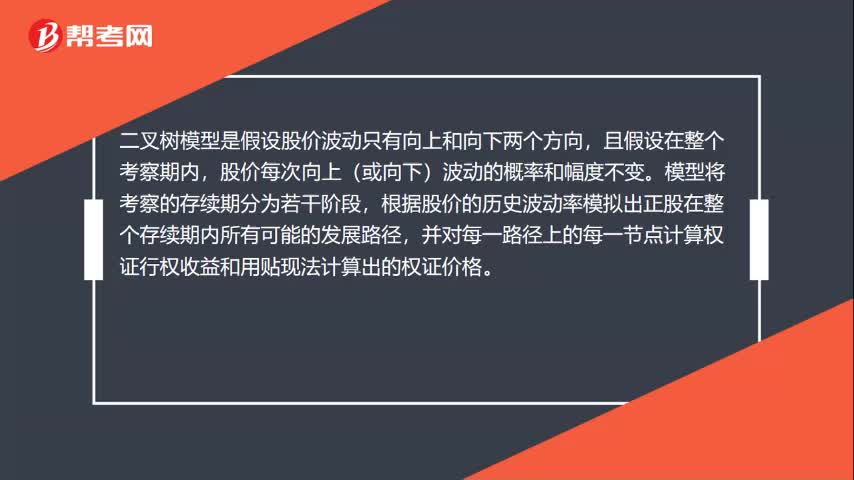

47二叉树模型是什么?:二叉树模型是什么?二叉树模型是假设股价波动只有向上和向下两个方向,且假设在整个考察期内,股价每次向上(或向下)波动的概率和幅度不变。模型将考察的存续期分为若干阶段,根据股价的历史波动率模拟出正股在整个存续期内所有可能的发展路径,并对每一路径上的每一节点计算权证行权收益和用贴现法计算出的权证价格。对于美式权证,由于可以提前行权。

509

509两期二叉树定价模型是怎样的?:两期二叉树定价模型是怎样的?二项期权定价模型假设股价波动只有向上和向下两个方向,股价每次向上(或向下)波动的概率和幅度不变。模型将考察的存续期分为若干阶段,根据股价的历史波动率模拟出正股在整个存续期内所有可能的发展路径,并对每一路径上的每一节点计算权证行权收益和用贴现法计算出的权证价格。每一节点上权证的理论价格应为权证行权收益和贴现计算出的权证价格两者较大者。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料