下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

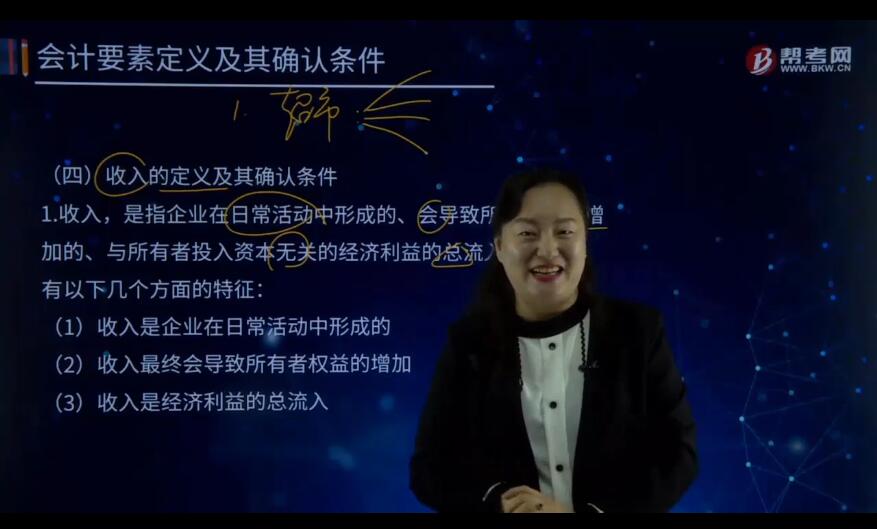

如何理解收入的定义及其确认条件?

1. 收入,是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。收入具有以下几个方面的特征:

(1) 收入是企业在日常活动中形成的

日常活动是指企业为完成其经营目标所从事的经常性活动以及与之相关的活动。

(2) 收入最终会导致所有者权益的增加

与收入相关的经济利益的流入应当会导致所有者权益的增加,不会导致所有者权益增加的经济利益的流入不符合收入的定义,不应确认为收入。

(3) 收入是经济利益的总流入

收人应当会导致经济利益的流人,从而导致资产的增加。例如,企业销售商品,应当收到现金或者有权在未来收到现金,才表明该交易符合收入的定义。但是在实务中,经济利益的流入有时是所有者投入资本的增加所导致的,所有者投入资本的增加不应当确认为收入,而应当将其直接确认为所有者权益。

2. 收入的确认条件

企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。取得相关商品控制权,是指能够主导该商品的使用并从中获得几乎全部经济利益。

收入在确认时除了应当符合收入定义外,还应当满足严格的确认条件。收入只有在经济利益很可能流入,从而导致企业资产增加或者负债减少、且经济利益的流入额能够可靠计量时才能予以确认。

因此,收入的确认至少应当符合以下条件:一是与收入相关的经济利益很可能流入企业;二是经济利益流入企业的结果会导致企业资产的增加或者负债的减少;三是经济利益的流入额能够可靠地计量。

88

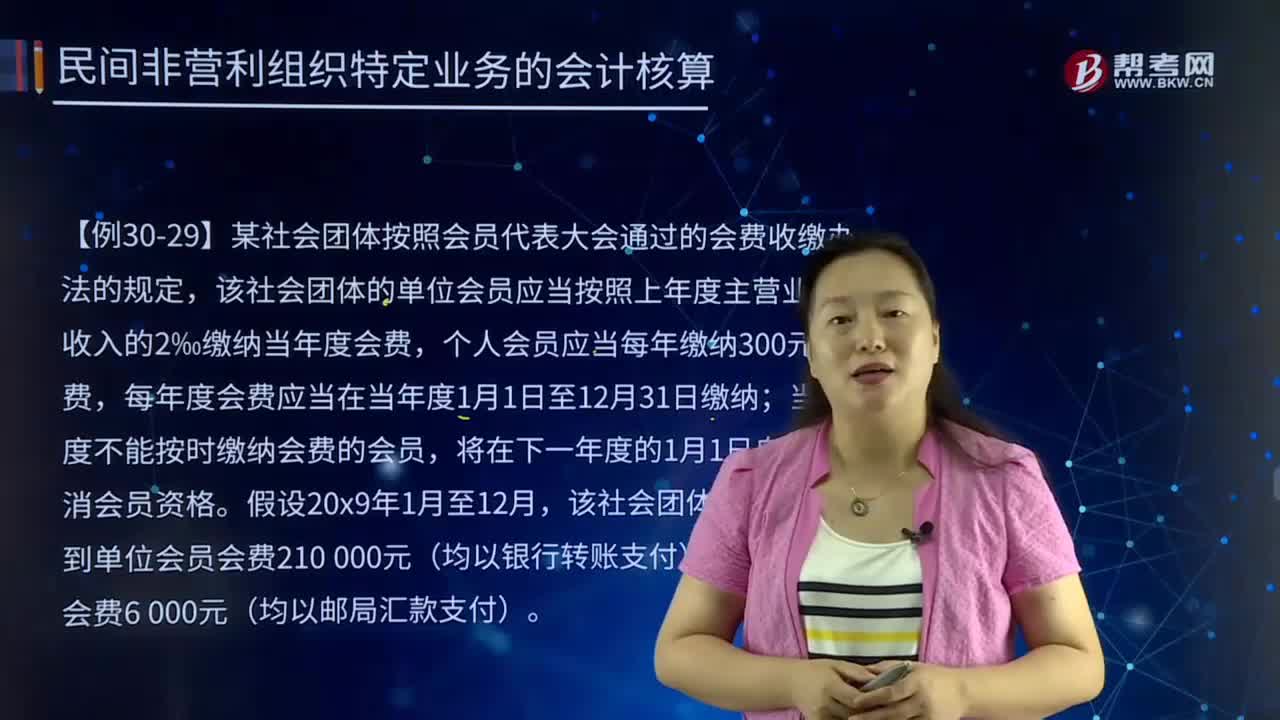

88如何理解会费收入的定义?:如何理解会费收入的定义?会费收入的定义是指民间非营利组织根据章程等的规定向会员收取的会费。民间非营利组织的会费收入为非限定性收入,会费收入的核算:会费收入——非限定性收入(无限定用途):会费收入——限定性收入。会费收入——非限定性收入;【例30-29】某社会团体按照会员代表大会通过的会费收缴办法的规定,该社会团体的单位会员应当按照上年度主营业务收入的2‰缴纳当年度会费。

38

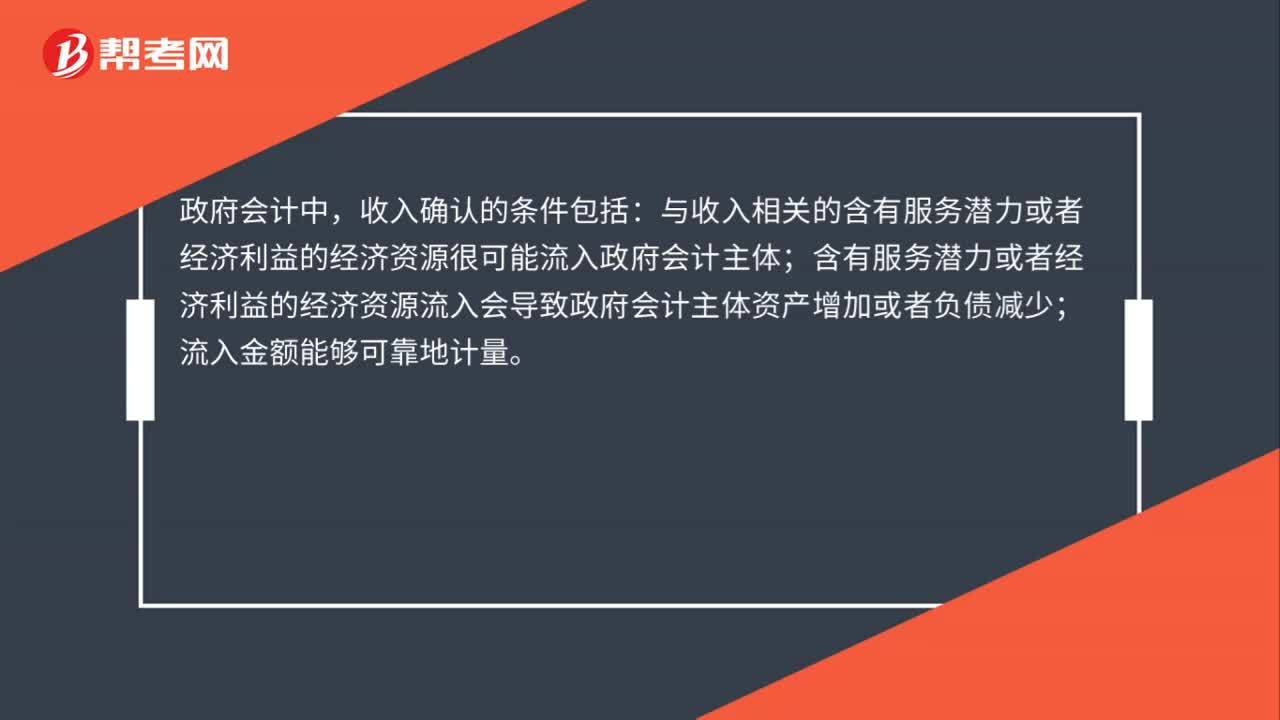

38政府会计收入确认的条件是什么?:政府会计收入确认的条件是什么?政府会计中,收入确认的条件包括:与收入相关的含有服务潜力或者经济利益的经济资源很可能流入政府会计主体;含有服务潜力或者经济利益的经济资源流入会导致政府会计主体资产增加或者负债减少;流入金额能够可靠地计量。

159

159注册会计师如何确定样本量?:指一个样本的必要抽样单位数目。抽样误差的大小直接影响样本指标代表性的大小,而必要的样本单位数目是保证抽样误差不超过某一给定范围的重要因素之一。必须决定样本单位数目,因为适当的样本单位数目是保证样本指标具有充分代表性的基本前提。注册会计师可以只对影响样本规模的因素进行定性的估计,并运用职业判断确定样本规模。(2)使用统计抽样方法时,注册会计师必须对影响样本规模的因素进行量化。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料