下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何理解会费收入的定义?

会费收入的定义是指民间非营利组织根据章程等的规定向会员收取的会费。一般情况下,民间非营利组织的会费收入为非限定性收入,除非相关资产提供者对资产的使用设置了限制。

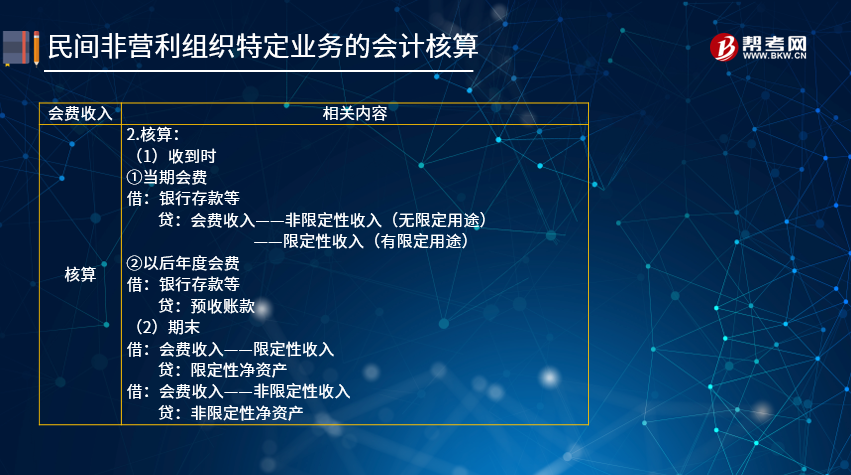

会费收入的核算:

(1)收到时:

①当期会费

借:银行存款等

贷:会费收入——非限定性收入(无限定用途)

——限定性收入(有限定用途)

②以后年度会费

借:银行存款等

贷:预收账款

(2)期末:

借:会费收入——限定性收入

贷:限定性净资产

借:会费收入——非限定性收入

贷:非限定性净资产

下面是针对注册会计师考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

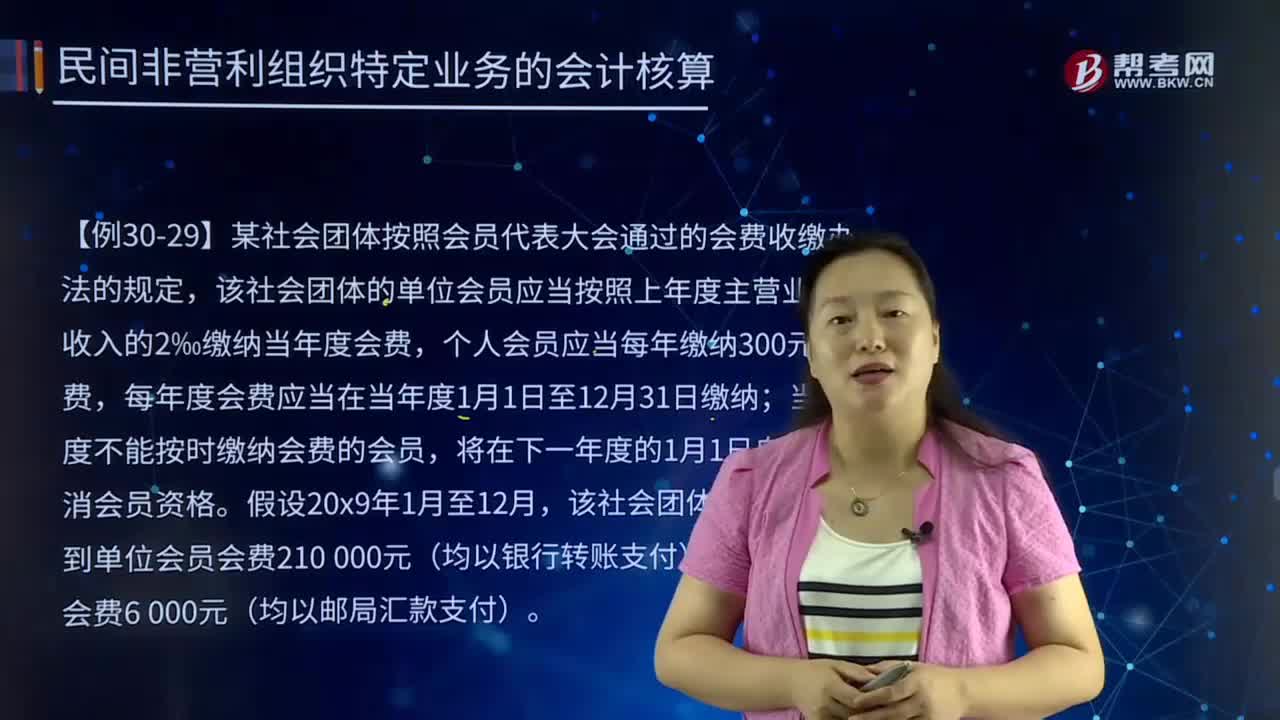

【例30-29】某社会团体按照会员代表大会通过的会费收缴办法的规定,该社会团体的单位会员应当按照上年度主营业务收入的2‰缴纳当年度会费,个人会员应当每年缴纳300元会费,每年度会费应当在当年度1月1日至12月31日缴纳;当年度不能按时缴纳会费的会员,将在下一年度的1月1日自动取消会员资格。假设20x9年1月至12月,该社会团体每月分别收到单位会员会费210 000元(均以银行转账支付),个人会员会费6 000元(均以邮局汇款支付)。

借:银行存款 210000

现金 6000

贷:会费收入——非限定性收入——单位会费 210000

——个人会费 6000

下面是针对注册会计师考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例30-30】20 x7年12月31日,某社会团体“会费收入”科目的账面余额为123 000元,均属于非限定性收入。将“会费收入”科目明细科目的余额转入非限定性净资产。

借:会费收入——非限定性收入 123000

贷:非限定性净资产 123000

204

204注册会计师中专家的定义是什么?:注册会计师中专家的定义是什么?以协助注册会计师获取充分、适当的审计证据。【提示2】注册会计师对发表审计意见独立承担责任,【例题·单选题】有关注册会计师在审计报告中提及专家的工作,A.如果注册会计师能够对专家的工作获取充分、适当的审计证据,B.如果注册会计师确定专家的工作不足以实现审计目的,可在无保留意见的审计报告中提及专家的工作,C.注册会计师不应在无保留意见的审计报告中提及专家的工作。

88

88如何理解会费收入的定义?:如何理解会费收入的定义?会费收入的定义是指民间非营利组织根据章程等的规定向会员收取的会费。民间非营利组织的会费收入为非限定性收入,会费收入的核算:会费收入——非限定性收入(无限定用途):会费收入——限定性收入。会费收入——非限定性收入;【例30-29】某社会团体按照会员代表大会通过的会费收缴办法的规定,该社会团体的单位会员应当按照上年度主营业务收入的2‰缴纳当年度会费。

34

34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料