下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何理解错报的含义?

错报,指某一财务报表项目的金额、分类、列报,与按照适用的财务报告编制基础应当列示的金额、分类、列报之间存在的差异;或根据注册会计师的判断,为使财务报表在所有重大方面实现公允反映,需要对金额、分类、列报作出的必要调整。错报可能是由于错误或舞弊导致的。

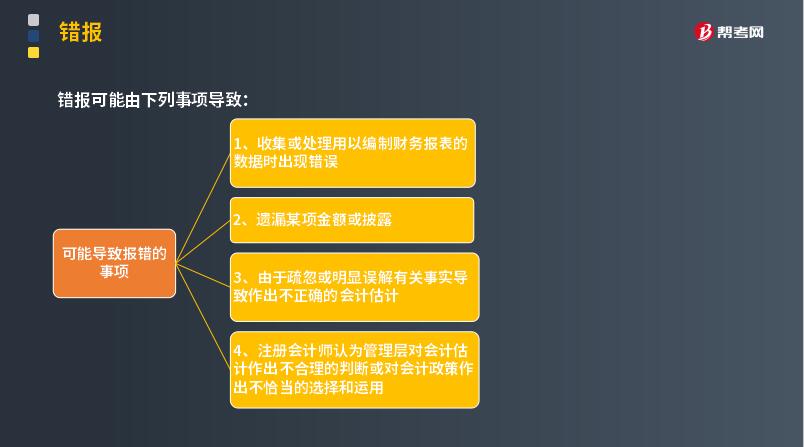

错报可能由下列事项导致:

1. 收集或处理用以编制财务报表的数据时出现错误;

2. 遗漏某项金额或披露;

3. 由于疏忽或明显误解有关事实导致作出不正确的会计估计;

4. 注册会计师认为管理层对会计估计作出不合理的判断或对会计政策作出不恰当的选择和运用;

5. 错报可能是由于错误或舞弊导致的。

下面给大家提供一道注册会计师考试的真题,希望大家认真理解,仔细分析。

【2012年注册会计师考试真题】下列关于错报的说法中,错误的是( )。

A.明显微小的错报不需要累积

B.错报可能是由于错误或舞弊导致的

C.错报仅指某一财务报表项目金额与按照企业会计准则应当列示的金额之间的差异

D.判断错报是指由于管理层对会计估计作出不合理的判断或不恰当地选择和运用会计政策而导致的差异

【答案】C

【解析】错报是指某一财务报表项目的金额、分类、列报或披露,与按照适用的财务报告编制基础应当列示的金额、分类、列报或披露之间存在的差异;或根据注册会计师的判断,为使财务报表在所有重大方面实现公允反映,需要对金额、分类、列报或披露作出的必要调整。

226

226发现前任注册会计师审计的财务报表可能存在重大错报时该如何处理?:后任注册会计师应当要求被审计单位安排三方会谈。后任注册会计师查阅前任注册会计师工作底稿获取的信息可能影响其实施审计程序的性质.时间和范围,A.后任注册会计师应当在审计报告中表明其审计意见全部依赖前任的审计工作底稿信息。B.后任注册会计师应当在审计报告中表明其审计意见部分依赖前任的审计工作底稿信息,C.后任注册会计师应当在审计报告中提及前任注册会计师以及已经使用前任的审计工作底稿信息。

34

34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

285

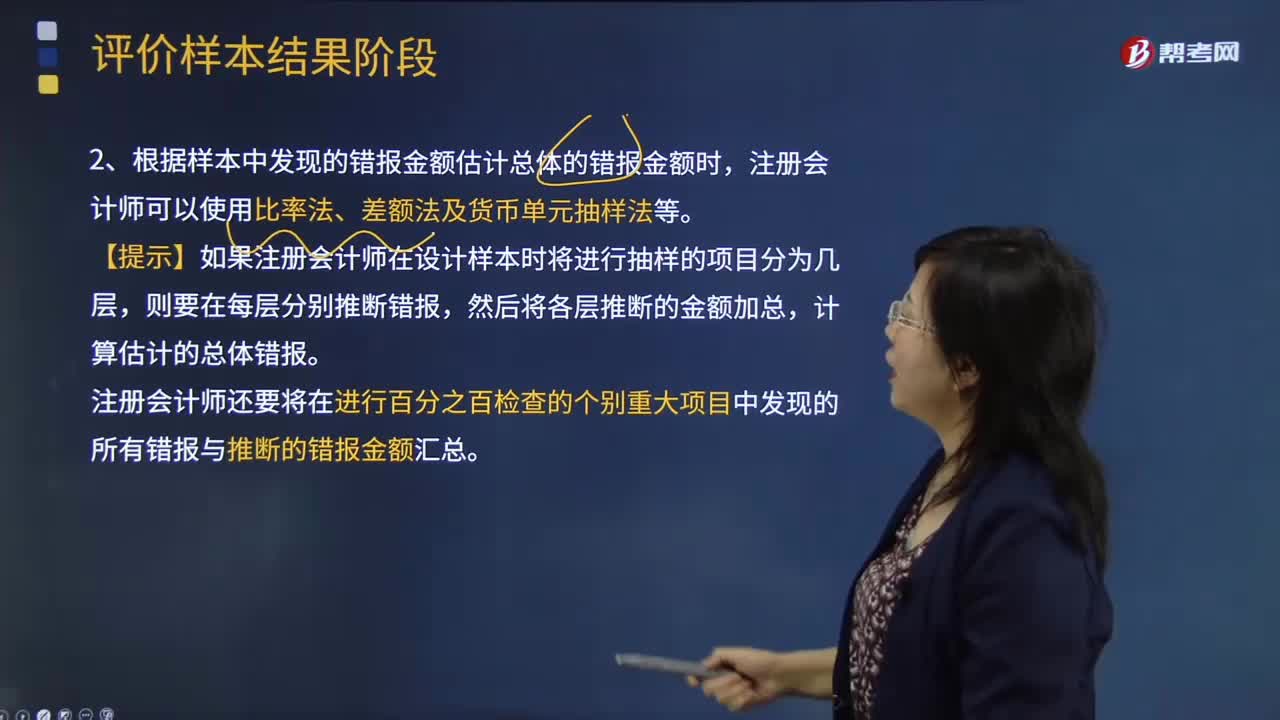

285注册会计师如何推断总体错报?:1、注册会计师应当根据样本结果推断总体的错报。注册会计师只能根据样本结果推断从中选取样本的总体的错报金额。2、根据样本中发现的错报金额估计总体的错报金额时,注册会计师还要将在进行百分之百检查的个别重大项目中发现的所有错报与推断的错报金额汇总。①如果逻辑单元的账面金额大于或等于选样间隔----推断的错报就是该逻辑单元的实际错报金额。计算存在错报的所有逻辑单元的错报百分比;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料