下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

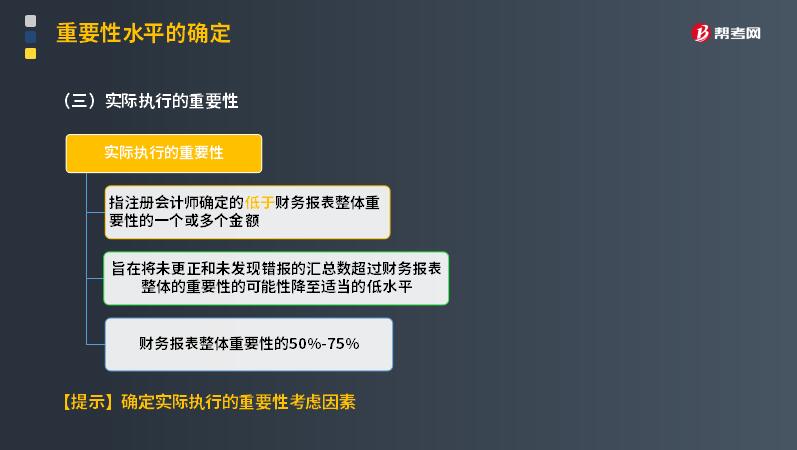

如何理解注册会计师实际执行的重要性?

实际执行的重要性指注册会计师确定的低于财务报表整体重要性的一个或多个金额,旨在将未更正和未发现错报的汇总数超过财务报表整体的重要性的可能性降至适当的低水平。

财务报表整体重要性的50%-75%。

【提示】确定实际执行的重要性考虑因素

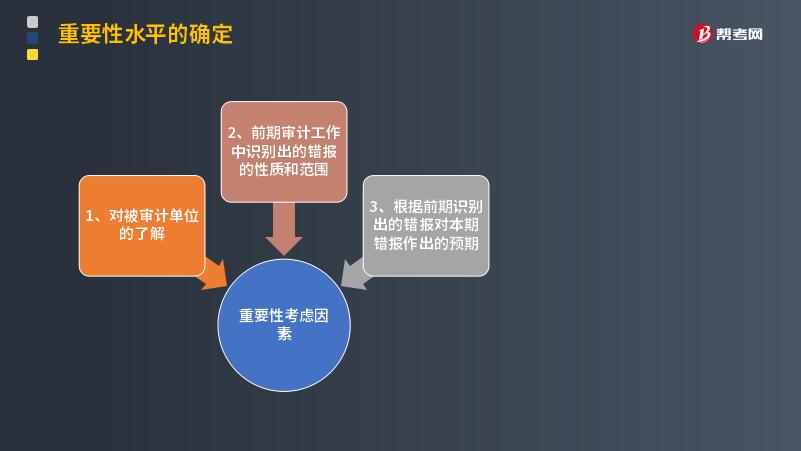

重要性考虑因素:

1. 对被审计单位的了解;

2. 前期审计工作中识别出的错报的性质和范围;

3. 根据前期识别出的错报对本期错报作出的预期。

下面以注册会计师考试题为例,向大家详细介绍这个知识点在考试中的应用,希望大家认真理解。

【2012年注册会计师考试真题】关于特定类别交易、账户余额或披露的重要性水平,下列说法中,错误的是( )。

A.只有在适用的情况下,才需确定特定类别交易、账户余额或披露的重要性水平

B.确定特定类别交易、账户余额或披露的重要性水平时,可将与被审计单位所处行业相关的关键性披露作为一项考虑因素

C.特定类别交易、账户余额或披露的重要性水平应低于财务报表整体的重要性

D.不需确定特定类别交易、账户余额或披露的实际执行的重要性

【答案】D

【解析】实际执行的重要性----指注册会计师确定的低于财务报表整体重要性的一个或多个金额,旨在将未更正和未发现错报的汇总数超过财务报表整体的重要性的可能性降至适当的低水平。 如果使用,实际执行的重要性还指注册会计师确定的低于特定类别的交易,账户余额或披露的重要性水平的一个或多个金额。

【2012注册会计师考试真题】关于财务报表整体的重要性与实际执行的重要性之间的关系,下列说法中,正确的是( )。

A.实际执行的重要性总是小于财务报表整体的重要性

B.实际执行的重要性可以等于财务报表整体的重要性

C.实际执行的重要性应当等于财务报表整体的重要性的50%

D.实际执行的重要性应当等于财务报表整体的重要性的75%

【答案】A

【解析】实际执行的重要性----指注册会计师确定的低于财务报表整体重要性的一个或多个金额,旨在将未更正和未发现错报的汇总数超过财务报表整体的重要性的可能性降至适当的低水平。实际执行的重要性通常为财务报表整体重要性的50%~75%,因此总是小于财务报表整体的重要性。

【2017年注册会计师考试真题】下列情形中考虑选择较高的百分比来确定实际执行的重要性的是( )。

A.首次接受委托的审计项目

B.以前年度调整较少的项目

C.处于高风险行业、面临较大市场竞争压力

D.存在值得关注的内部控制缺陷

【答案】B

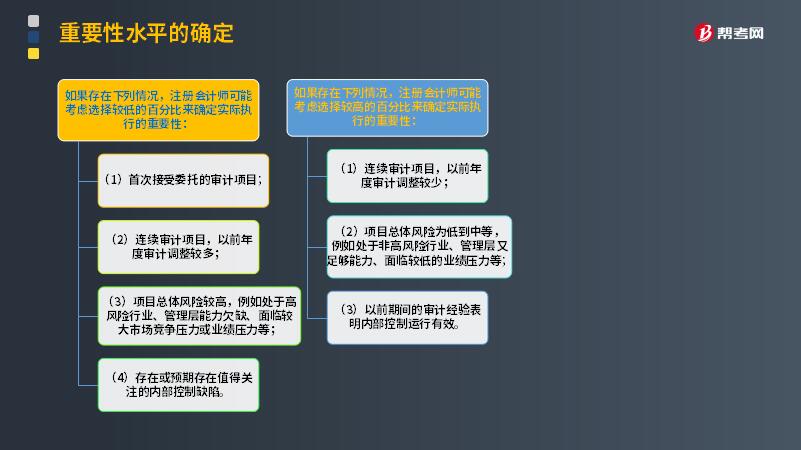

【解析】如果存在下列情况,注册会计师可能考虑选择较高的百分比来确定实际执行的重要性:

(1)连续审计项目,以前年度审计调整较少;

(2)项目总体风险为低到中等,例如处于非高风险行业、管理层有足够能力、面临较低的市场竞争压力和业绩压力等;

(3)以前期间的审计经验表明内部控制运行有效。

34

34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

297

297注册会计师如何选取样本并对其实施审计程序?:注册会计师如何选取样本并对其实施审计程序?2、从剩余项目中选取样本,【提示】注册会计师从每一层中选取样本,注册会计师需要先确定选样间隔;从总体中顺序选取样本,注册会计师再对包含被选取货币单元的账户余额或交易(即逻辑单元)实施检查,注册会计师可能对账面金额大于或等于选样间隔的项目实施100%的检查。3、注册会计师应对选取的每一个样本实施适合于具体审计目标的审计程序。

137

137注册会计师审计特点是什么?:一、审计独立性。审计独立性是审计人员对被审单位保持精神上的独立和实质上的独立。是审计工作的基本原则之一,指审计人员在执行审计工作中,自由地客观地收集审计的证据,谨慎地合理地对审计证据进行评价,二、审计权威性,审计权威性是审计机关在工作中的各种强制力和影响力。审计的权威性要得以实现,首先要保证审计的独立性。审计机关如不能独立行使审计监督权,国家应以各种法规形式明确审计机关的各种权力。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料